Telefónica estaría a punto de cerrar la venta de O2 al grupo chino Hutchison en una operación valorada en 13.500 millones de euros, según confirmó en la tarde del jueves a través de un hecho relevante remitido a la Comisión Nacional del Mercado de Valores

.

El precio indicativo se estima en 13.500 millones de euros, divididos en un pago inicial de 12.200 millones de euros, importe satisfecho en la fecha de la transacción, y un pago aplazado adicional de 1.300 millones de euros, satisfecho una vez la compañía británica alcance una "cifra acordada de cash flow acumulado".

Es más, esta operación le supone a César Alierta quitarse la espina que tenía clavada desde mediados de diciembre cuando BT se decidió a comprar los activos británicos de Orange en lugar de O2. “Telefónica se confirma como una importante oportunidad de inversión de cara el 2015”, reconoce Paula Haussman. “El sector está en cabeza en rentabilidad en este 2014 y esperamos que continúe su tendencia el próximo año”. La experta destaca “los movimientos empresariales” como la clave para hacer de Telefónica un valor recomendable gracias a “su competitividad mundial”.

La repercusión en bolsa no se ha hecho esperar y sus títulos se han disparado por encima de un 3% en la negociación de este viernes. El resultado es que hoy –en estos momentos- el valor de Telefónica se ha incrementado en 1.513 millones de euros si consideramos que ayer su capitalización era de 59.426 millones, frente a los 60.939 millones de euros de la sesión de hoy.

LAS DOS PRÓXIMAS PARADAS DE LA ACCIÓN

La revalorización de hoy ha venido a confirmar una tendencia alcista para la acción iniciada desde el pasado 9 de enero.

Desde entonces, sus acciones han subido un 15,76% gracias a este último tirón, aunque si el rango se amplía para el año 2015 Telefónica ha recuperado algo más del 10% de su valor en el mercado.

¿Dónde se encuentran ‘las matildes’? Están en búsqueda de los 13,37 euros que fue el nivel máximo alcanzando el pasado 5 de diciembre. De hecho, en caso de conseguirlo Telefónica se situaría en máximos de los últimos tres años -pues habría que retrotraerse a niveles de enero de 2012-.

Por delante tiene dos paradas tácticas, una de ellas de transición en el entorno de los 14 euros por acción, que daría una salida directa hacia la zona de los 16 euros, no vistos desde finales de septiembre de 2011.

Luis Francisco Ruiz, director de Análisis de Estrategias de inversión, reconoce tener la mirada puesta sobre Telefónica “para poder incorporarla a cartera” en las próximas semanas. ¿El motivo? “Es una compañía con una buena situación técnica y esperamos que presente cifras de negocio crecientes”.

UN 5% POR ENCIMA

Es el porcentaje en el que se habría pasado de frenada su acción. El consenso de analistas conceden a Telefónica un precio objetivo medio de 12,47 euros por acción, cuando hoy cotiza en 13,10 euros. Esto es, un 5% por encima del target price que ofrecen los expertos.

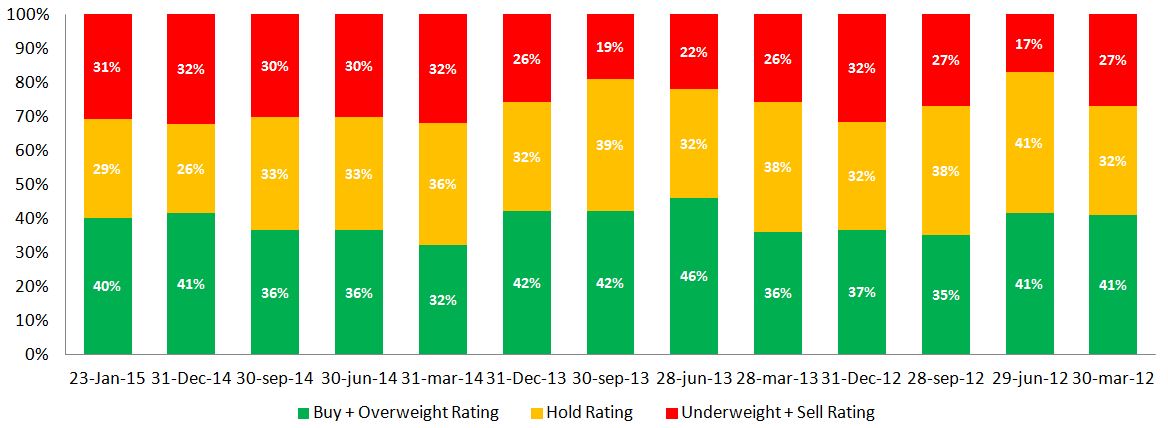

Sin embargo, Telefónica sigue contando con el favor del mercado que se mantiene relativamente estable desde el tercer trimestre del año pasado. Un 40% de los brókeres apuesta por comprar sus títulos por encima del 31% para el que sería mejor vender acciones de la teleoperadora.

A lo largo de los últimos años el respaldo de los analistas se ha mantenido sobre un porcentaje de 4 sobre 10, relativamente estable.

Acceda a todos los ANÁLISIS de TELEFÓNICA

CONSENSO DE MERCADO TELEFÓNICA (FUENTE: Mercado /Elaboración propia)