Como el resto del mercado, el sector financiero español no levanta cabeza en estos primeros compases del año. Los expertos de Goldman Sachs han recortado el precio objetivo de las principales entidades financieras españolas.

Así, ha rebajado un 19% el objetivo del Santander que ha situado en 5,55 euros por acción. En lo que va de año, la acción se ha dejado más de un 17% en bolsa. De las quince firmas que siguen el valor, tres apuestan por comprar, once por mantener y una por vender las acciones del banco que preside Ana Patricia Botín. El precio medio del consenso es de 5,47 euros, lo que representa un potencial de revalorización del 44%.

%%%Configure aquí sus alertas para el Santander|SAN%%%

En Goldman Sahs han hecho lo mismo con el precio objetivo de BBVA. Así, lo rebajan hasta 8,30 euros desde la zona de 10,9 euros anterior. Desde que se inició el ejercicio la acción pierde en bolsa un 15%. De todos los analistas que siguen el valor, siete aconsejan comprar el valor, tres por mantener y otras tres por vender las acciones de la entidad. El precio medio del consenso está situado en 8,50 euros, con lo que a estos niveles, los títulos podrían tener un potencial de un 50%.

Por otro lado, Natixis han recortado el precio objetivo de la entidad hasta 3,5 euros desde 4,8 euros. Además, han recortado la recomendación hasta reducir. %%%Configure aquí sus alertas sobre BBVA|BBVA%%%

Los expertos de la entidad estadounidense han recortado también el objetivo del Banco Popular desde 4,45 a 3,60 euros por título situándolo así muy cerca del precio medio del consenso.

En el año, sus acciones caen más de un 25%. En estos momentos, cuatro de las firmas que siguen el valor apuestan por comprar, tres por mantener y otras tres por vender. El precio medio del consenso es de 3,48 euros por acción, lo que le daría un potencial de más de un 55% desde los niveles actuales de cotización.

%%%Reciba alertas de Banco Popular|POP%%%

En su revisión, han recortado el precio objetivo de Bankinter desde 7,3 a 6,90 euros por acción. La firma es la que menos cae desde que empezó el año, un 9,63%. Entre los analistas que siguen el valor, ninguna apuesta por comprar, cuatro por mantener y tres por vender. El precio medio del consenso es de 6,55 euros, lo que le da un potencial de un 10% desde el nivel actual.

Por último en Goldman Sachs han reiniciado la cobertura de CaixaBank con una recomendación de neutral y un precio objetivo de 4 euros por acción.

Precisamente los analistas de Deutsche Bank han rebajado también el precio objetivo a la entidad catalana desde 3,8 euros hasta 3,40 euros por título.

Por otor lado, los expertos de Berenberg aconsejan vender acciones de CaixaBank, y recortan su valoración hasta los 2,2 euros por acción. Esto representaría un potencial de caídas de alrededor de un 20%.

Las acciones de la firma se dejan un 16% desde que comenzó el año. Así, dos analistas apuestan por comprar, siete por mantener y otras dos por las ventas. El precio medio del consenso es de 3,75 euros por acción, lo que le daría un potencial de más de un 39% desde los niveles actuales de cotización.

%%%Configure aquí sus alertas sobre CaixaBank|CABK%%%

En su repaso a la banca, los expertos de Deutsche Bank han triplicado el precio objetivo de Liberbank desde 0,6 euros hasta 1,80 euros por acción para ajustarse al contrasplit realizado por la entidad a principios de este año. En el año, las acciones de la firma se dejan algo más de un 11%. De los ocho analistas que siguen el valor cuatro apuestan por comprar y el resto por mantener. El precio medio del consenso es de 2,10 euros por acción, lo que le otorgaría un potencial de algo más de un 80%. %%%Indíquenos si quiere recibir alertas sobre Liberbank|LBK%%%

En Deutsche Bank también han revisado sus objetivos para Abertis. Así, han recortado el precio objetivo desde 18,3 euros hasta 16,7 euros. De todas las firmas que siguen el valor, cuatro apuestan por comprar y seis por mantener. El precio medio del consenso es de 15,60 euros por acción, lo que representa un potencial de más de un 25% desde el nivel actual. %%%Configure aquí sus alertas sobre Abertis|ABE%%%

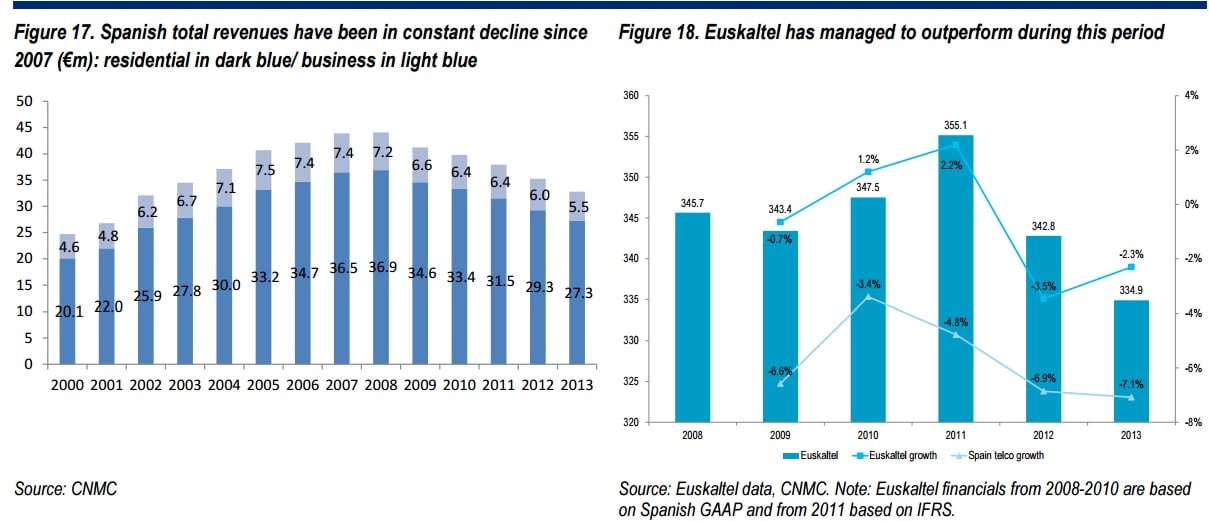

Por último, los analistas de Citigroup recomiendan comprar las acciones de Euskaltel con un precio objetivo de 13 euros por acción. Desde que comenzó el ejercicio, sus títulos ceden un 7,5%. De las cuatro firmas que siguen el valor, tres apuestan por comprar y una por mantener. El precio medio que le asigna el consenso es de 12,90 euros, lo que representa un potencial de un 20%.

QUIZÁ LE INTERESE LEER:

Banca española, ¿potencial de un 34% en bolsa?