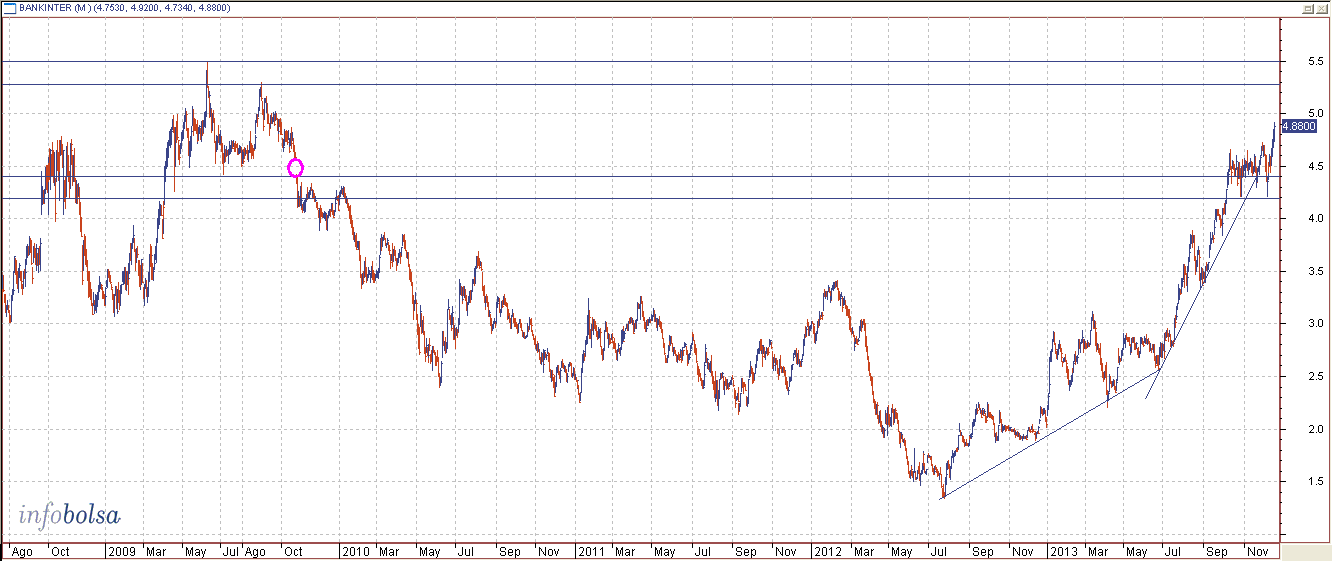

En las últimas sesiones Bankinter

se ha colgado otra medalla: la de ser el valor más alcista del Ibex 35 este año. Supera la revalorización de Sacyr apuntándose una subida del 135% aunque, para ser justos, habría que reconocerle su subida

desde su mínimo histórico y zona de suelo marcada en julio de 2012 en los 1,30 euros. Desde ese precio se ha revalorizado más de un 270%.

Ahora, acumula cuatro sesiones consecutivas marcando nuevos máximos anuales y confirmando su escape alcista del estrecho lateral entre 4,2 y 4,6 euros en el que entró en octubre. Por méritos propios ha confirmado por encima de este lateral, dando por cerrado el hueco dejado en octubre de 2009 en esa zona. Ahora, se coloca a precios de hace cuatro años y parece que aún tiene cuerda. De hecho, desde Renta 4 afirman que “el valor carece de resistencias significativas hasta 5,25-5,3 euros y presenta soporte a corto plazo en 4,43 euros”.

Además, los bajistas han disminuido su presencia entre sus filas. Según la última revisión de posiciones cortas publicada por la CNMV, los bajistas han pasado de tener un 0,53% a un 0,49% del capital en sus manos. Otro punto a favor de la entidad frente a sus comparables, pues Popular y Sabadell sí han visto aumentada la presión de los bajistas en su capital. (Ver: Los bajistas ponen el ojo en banca mediana y constructoras)

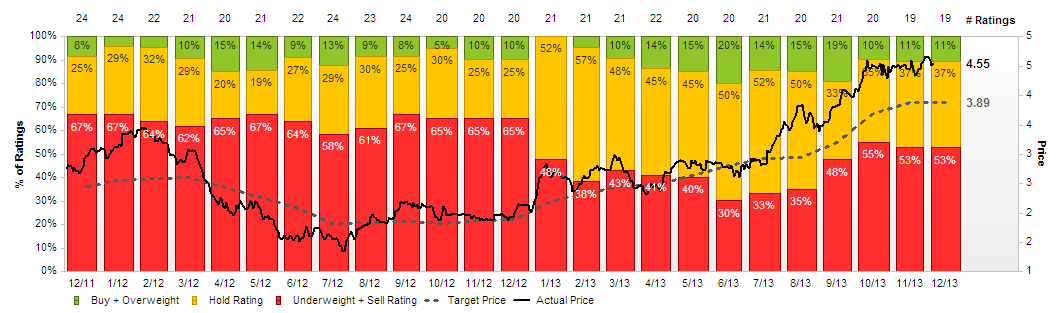

Ahora bien, de cara al 2014, ¿podrá mantener este nivel de subidas? Los brokers seguidores del valor lo ven complicado. De hecho, la media del consenso recogido por FactSet fija su precio objetivo en 3,89 euros, por debajo de la cotización actual. Además, más de la mitad de ellos ya se muestra partidario de vender, frente a un 37% de los brokers que mantendrían las posiciones y un escaso 11% que todavía las recomiendan comprar.

EVOLUCIÓN PRECIO OBJETIVO Y RECOMENDACIONES BANKINTER:

Fuente: FactSet

Actualmente cotiza a un Per de 19,72 veces beneficios. Estos niveles arrojan un descuento mucho mayor que el de sus comparables directos, pues Sabadell cotiza a 35,24x, y Popular, lo hace a 59,18x. De cara a 2014, se espera que Bankinter cotice con mayor descuento del actual, a 16,32x, pero por entonces, Popular sí ofrecerá un Per inferior a él, en 15,20x.

SU NEGOCIO

Pero no sólo en bolsa muestra un aspecto envidiable. También sus entrañas gozan de una mejor salud que el resto del sector. De hecho, recientemente la agencia de calificación Standard & Poor´s reconoció los méritos de Bankinter revisando al alza la perspectiva del rating de ‘estable’ a ‘positiva’, confirmado los rating a largo y corto plazo en "BB/B”, respectivamente.

Muestra de esa salud envidiable para el resto del sector son sus últimos resultados. En los nueve primeros meses del año Bankinter obtuvo un beneficio de 155,8 millones de euros, el doble que en el mismo periodo de 2012. Aumentó sus ingresos un 4,2% y redujo sus gastos un 0,4%. Si bien es cierto que adoleció de cierta debilidad de los ingresos financieros, con el margen de interés que en la comparativa interanual se redujo el 10%, hasta los 462 millones.

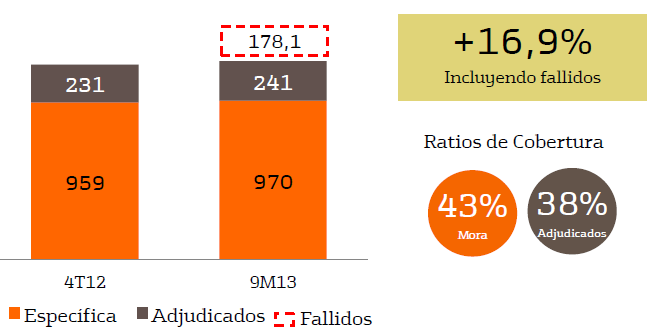

Además, el nivel de solvencia Tier 1 se ubica en el 11,7%, cumpliendo con los criterios de la EBA, y la cobertura de los activos morosos asciende al 43% y de créditos adjudicados al 38%.

Después de que el Banco de España aprobara en septiembre que los créditos refinanciados pasen a ser clasificados como riesgo subestándar y tengan que ser dotados en un 15%, todas las entidades se verán obligadas a hacer reservas extra. Sin embargo, Bankinter parte de una situación preferencial al tener sólo un 3,8% del total de la cartera crediticia en créditos refinanciados, frente al 11% de media de los bancos comparables. (Ver: La banca gana...también con los DTAs)

PROVISIONES DE ACTIVOS PROBLEMÁTICOS:

Fuente: Bankinter

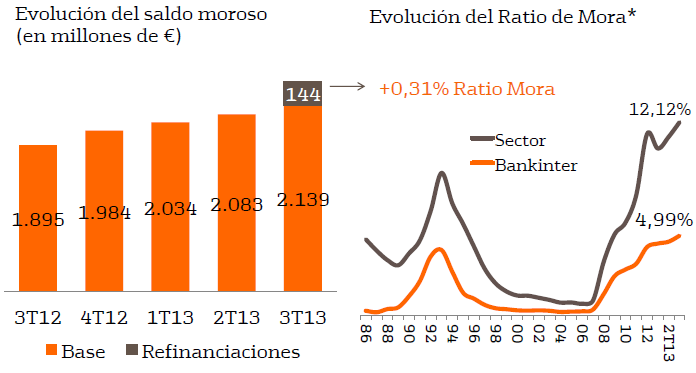

Su menor exposición al ladrillo le ha evitado tener un agujero mayor en sus cuentas. Actualmente, su mora asciende al 4,9%, por encima del 3,91% de los tres primeros meses de 2012, pero un nivel muy por debajo de sus comparables (Sabadell: 10,84%, y Popular: 10,62%). En este punto, la entidad presidida por Dolores Dancausa recibe un guiño de Citi, que cree que la morosidad alcanzará su máximo en 2015, con la excepción, Bankinter, “cuya mora experimentará un descenso absoluto”.

Además, para evitar mayores sustos por la parte inmobiliaria, Bankinter ha reducido su stock de viviendas liquidando en estos días su reducida cartera de inmuebles adjudicados, valorados en unos 640 millones de euros en el tercer trimestre, con una cobertura del 37,5%.

EVOLUCIÓN MORA BANKINTER:

Fuente: Bankinter

DIVERSIFICANDO NEGOCIO

Ante la debilidad del mercado crediticio doméstico, Bankinter se ha focalizado en otras patas de negocio, especialmente en la banca privada (ha incrementado volúmenes y negocio), la banca de empresas (depósitos y negocios de comisiones) y la actividad aseguradora (mayor crecimiento y solvencia). Además, en los últimos días Bankinter se ha lanzado a potenciar su línea de brokerage, adquiriendo el 100% de la sociedad de valores Mercavalor -de la que ya controlaba una cuarta parte- tras comprar a Banco Popular un 25%, al Banco Cooperativo Español un 25% y a Bankia el otro 25%. Con esta operación Bankinter pasa a tener una sociedad de valores propia.

DIVIDENDO

Pero todo tiene su “pero” y el de Bankinter es su dividendo. Actualmente, la entidad reparte un dividendo anual de 0,4 euros (un pago en julio y otro en octubre), lo que redunda en una escasa rentabilidad del 1,92% (de las menores del Ibex). Para vanagloria de aquellos amantes del dividendo en efectivo, Bankinter es la única entidad que retribuye completamente en líquido. Sin embargo, si agacha la cabeza y sigue el consejo del Banco de España de limitar el dividendo abonado en efectivo al 25% del pay out, se verá obligada a adherirse a las filas del scrip dividend y pagar parte en acciones o, directamente, reducir pay out (actualmente es del 50% de sus beneficios) y, por ello, acortar el dividendo.

Bien es cierto que, aunque aporte una rentabilidad baja, al menos, la da, pues otros cotizados, como Popular, Bankia y Liberbank directamente no retribuyen a sus inversores.