.png)

Probablemente esta semana debería centrarme en enfocar mi tribuna de opinión, argumentando que el mercado es alcista y que debemos mantener la calma, puesto que la bolsa a largo plazo seguirá subiendo. En este sentido, podría argumentar de la misma manera, que la situación en Grecia y que los riesgos, o mejor, la incertidumbre que ha generado el pánico sobre el Ébola, han sido suficientes argumentos para que los precios se tomen un sano descanso para permitir reanudar con más fuerza el mercado alcista. En este entorno, podríamos buscar momento alcista en aquellas compañías que se han mantenido con mayor fuerza relativa, como por ejemplo Media o las eléctricas convencionales tales como; Gas Natural, Iberdrola, Red Eléctrica o Enagás. Podríamos incluir algún banco, como por ejemplo Bankinter o Caixabank a la espera de comprar a mejor precio Santander y porque no, Telefónica como valor siempre defensivo. Argumentar las compras, planteando la importante rentabilidad por dividendo, tras el ajuste del mercado es una idea apetecible, pero la realidad es que esta semana, lejos de entrar en tópicos, ¡me voy a mojar!

tratando de explicar las cosas con toda la objetividad posible y no nos equivoquemos, mi opinión plantea una hipótesis y la hipótesis parte de la base de que los bancos centrales no tomen una decisión que reactive nuevamente el mercado alcista. Salvo este matiz, que siempre debemos valorar, al fin y al cabo en el mercado siempre tenemos que plantear diferentes escenarios, los mercados de renta variable han pasado a cotizar en tendencia bajista y este escenario, mientras no veamos un avance en la estructura del precio, quedará vigente mientras no veamos el SP500 en la cercanía de los 1.970 puntos, nivel de precios que nos permitiría pensar que lo que hemos vivido es una corrección y no un cambio de tendencia.

Sin embargo, más allá de la información del precio, lo que nos preocupa en Blackbird no es solamente el precio, sino todo lo que vemos tras él y eso nos exige estar atentos a un eventual rebote en el mercado, puesto que en el movimiento natural del precio, es decir, con impulsos y correcciones, deberemos aprovechar las correcciones, ahora alcistas, para vender aprovechando el alivio y la esperanza, dos rasgos típicos y habituales en el mercado y que probablemente ahora sienta, tras haber experimentado el rebote vivido tras la figura de vuelta que hemos acontecido durante el semi-pánico de esta semana.

Si observamos el mercado en su conjunto, nos encontramos con varias pistas que debemos comprender y que nos deben servir, para evitar que el precio, si decide rebotar no nos haga perder el norte, puesto que en el momento que el miedo vuelva a apoderarse del precio, sabremos a ciencia cierta si el mercado bajista, que podría haber comenzado, está preparado para continuar.

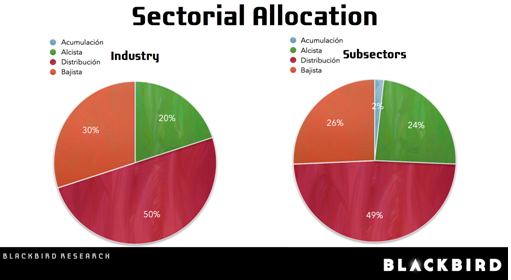

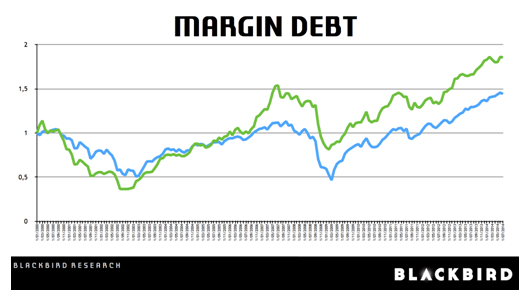

Si analizamos aspectos técnicos, nos encontramos con una importante distorsión en la amplitud de mercado que si la observamos en las Blue Chip americanas, es decir, en las compañías que capitalizan más de 100 billones de USD, nos enseña que el mercado sube acompañado del 46% de las compañías, con un 31% de las empresas en etapa de distribución y un 23% bajistas. Esta amplitud, es más propia de techo que de mercado bajista, pero nos indica que los inversores han priorizado invertir en las grandes compañías que en las pequeñas, lo que nos indica de alguna manera que los gestores de renta variable han buscado refugio en valores más sólidos, para reducir la volatilidad de sus carteras. Así lo hemos observado esta semana, con un desenfrenado repunte en el bono americano, pero la realidad es que el estado de la economía global junto con el fin del Tapering y la inoperancia del BCE, han terminado por dilapidar una economía, que podría entrar nuevamente en recesión, pero con la salvedad de que la FED ha quemado ya gran parte de sus cartuchos monetarios. En este entorno, los mercados exigen liquidez a marchas forzadas y como un dogma no escrito, el mercado se ha acostumbrado, como un niño malcriado a pedir llorando lo que quiere y si los bancos centrales siguen complaciendo a dichos mercados, inundandoles de liquidez, los mercados no aprenderán jamás a depurar sus excesos aprendidos tras el crash del LTMC en 1.998. En este sentido, Mr. Market ha empezado a desplomarse con una importante amplitud, puesto que si analizamos a fondo el conjunto de compañías, nos encontramos con un 50% de las Industrias y un 49% de los subsectores en etapa de distribución y un 30% de las industrias y un 26% de los subsectores en tendencia bajista, lo que es sinónimo inequívoco de que el mercado ha girado, liderado por las compañías del sector industrial, Oil&Gas y Basic Materials, es decir las compañías más relacionadas con la inflación, que de alguna manera están diciendo al mercado, que de inflación ¡ni hablar! Este chantaje emocional, sobre la confianza del consumidor es absolutamente clave, y el mercado, sabedor de los males de la economía, desafía a la FED, amenazandolo de deflación y de pérdida de poder adquisitivo y del tan anhelado efecto riqueza, para que las autoridades monetarias, sean mas complacientes y renueven las políticas no convencionales, para seguir alimentando la burbuja en los mercados de activos, que han acaparado gran parte de los estímulos de la FED, como podemos observar en el gráfico del Margin Debt, que muestra un mercado endeudado como ¡jamás! lo ha estado.

Con este escenario, toda precaución es poca, puesto que si bien es cierto que el mercado seguirá marcando subidas, el riesgo de que sean en etapa correctiva, mediante un efecto de alivio y esperanza, nos mantendrían a la espera de buscar ideas bajistas sobre debilidad, en lo que podría ser una alternativa interesante, para seguir disfrutando de la tendencia, quién sabe si en esta ocasión ¡bajista!