Si bien los inversores han descontado una probabilidad más baja de un incremento de los intereses esta semana, la probabilidad de que se suban en diciembre ha aumentado. El oro se ha hecho eco de estas percepciones debido a que en general mantiene una correlación negativa con el dólar.

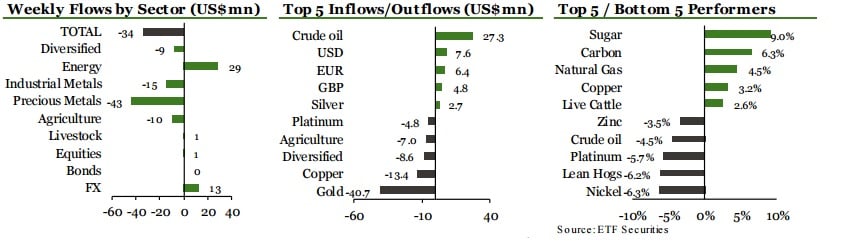

La semana pasada esto generó retiros de los ETP sobre oro por un total de $43 millones, siendo solamente la quinta semana consecutiva de salidas del año. Asimismo éstas representan el 1% de las colocaciones de 2016, lo que sugiere que el pesimismo sobre el oro tras la retórica levemente restrictiva expresada por la Fed, no le quita el sueño a ningún inversor. En nuestros análisis hemos visto que si bien el oro tiende a marcar un desempeño poco atractivo previo a los aumentos de intereses de la Fed, se recupera a posteriori. Es probable que factores tales como la amenaza inflacionaria, la inestabilidad política, los intereses reales negativos y la volatilidad de los mercados de renta variable y renta fija, respalden al metal precioso a largo plazo. Los inversores continúan bastante divididos respecto a las perspectivas del dólar a pesar de que hayan aumentado las probabilidades de un incremento de intereses para este año.

La semana pasada, los ETP largos sobre USD captaron $5 millones, mientras los cortos lo hicieron por $2 millones. Los activos bajo gestión en los ETP cortos sobre GBP han disminuido a los niveles de febrero de este año, momento en el que se anunció el referéndum. Sin embargo a pesar de ello, no se han constatado colocaciones significativas en los ETP largos sobre GBP en la fase pos-Brexit. Esto sugiere que si bien el GBP parecería haber tocado suelo, los inversores aún no lo ven atractivo.

En los metales industriales las salidas no cesaron, habiéndose retirado un total de $15 millones. El cobre fue el mercado más golpeado, ya que la semana pasada se retiraron $13 millones y en lo que va del mes, acumula salidas por $36 millones. Es probable que este pesimismo haya surgido de los temores sobre una desaceleración de la economía china y de su mercado inmobiliario, al igual que el crecimiento de los inventarios. El cobre ha tenido un peor desempeño que el resto de los metales industriales y su rezago hace tenga un potencial de recuperación. Sus fundamentos respaldan a estas perspectivas debido a que aparentemente estaría cerrando en déficit de oferta por séptimo año consecutivo. Si bien es probable que los recortes de gasto de capital de las mineras exacerben este pesimismo, nosotros lo consideramos excesivo ya que contemplamos que siga aumentando el consumo de metales.

Los eventos clave de la semana. Lo más importante es la reunión del FOMC este miércoles de tardecita. A pesar de que se espera que no toque los intereses, las probabilidades a que aumenten han crecido debido al incremento mayor al estimado del IPC en EE.UU. Previo a la reunión del central estadounidense, tendremos la reunión del Banco de Japón, del cual se espera que anuncie nuevas medidas de estímulo.