COMPRAS

Hay dos adquisiciones claras a cartera este lunes y una duda razonable protagonizada por Gamesa.

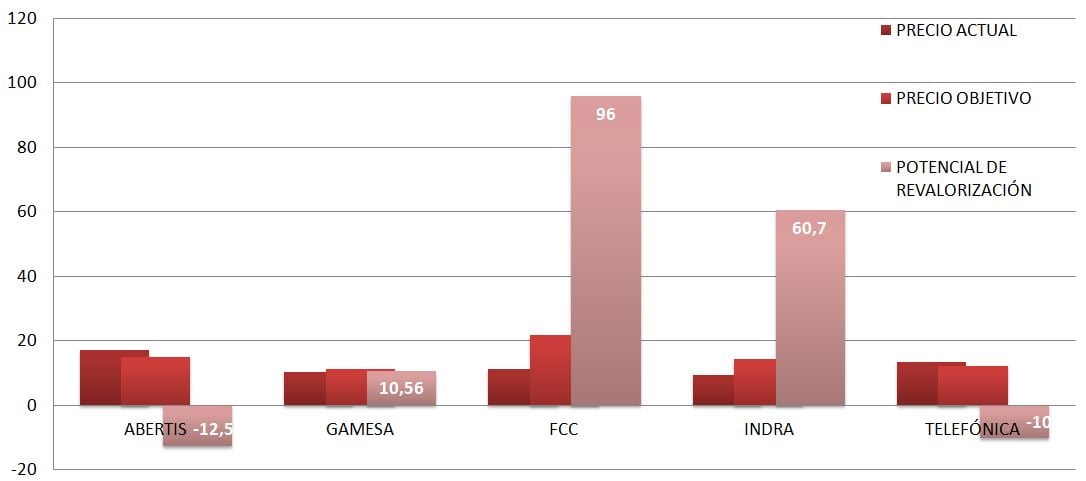

Según los brókers de Carax-Alphavalue tanto FCC como Indra presentan importantes potenciales de revalorización en bolsa apoyados en sus fundamentales y, aunque no conceden un precio objetivo claro, sí estiman la subida que podrían experimentar en el próximos semestre.

De este modo, Fomento de Construcciones y Contratas presenta un potencial de subida del 96%, según estos analistas, cuya recomendación pasa por 'comprar y mantener'. Si nos atenemos a ese porcentaje el precio podría llegar casi a duplicarse para el mes de septiembre alcanzando los 21,79 euros por acción, frente a su actual invel de 11,12 euros.

"Tras la entrada del trío fantástico (George Soros, Bill Gates y Carlos Slim) y la mayor visibilidad financiera (ampliación de capital y quita), el perfil de FCC es interesante a medio plazo. No olvidemos que a nivel Ebitda 2015 estimado, servicios medioambientales representa un 48%, tratamiento de aguas un 24%, construcción un 14,5% y cemento entorno al 13,5%", destaca desde Carax.

Consenso de analistas, 23/02/2015

Algo menos está llamada a repuntar Indra en el mercado, según esta misma casa de análisis, que concede al valor un potencial del 60,7%. Esto significa que sus títulos deberían escalar desde los actuales 9.22 euros hasta un estimado a seis meses vista de 14,18 euros por título. En su caso, los brókers destacan la entrada de Telefónica con una participación del 6% como un factor positivo y también el interés del fondo británico Hanson que "querría tomar la participación del 20% de la

SEPI", ambas circunstancias que reflejan "una infravaloración de la compañía".

NEUTRAL

Precisamente, la teleoperadora de César Alierta habría subido más de la cuenta, según las estimaciones de Espirito Santo para quien Telefónica se encuentra un 10% por encima de su precio objetivo. Los expertos del bróker luso han rebajado su precio estimado a un año desde los anteriores 12,7 euros a los actuales 12 euros por título.

Gamesa también ha visto rebajar su precio objetivo, en este caso, de la mano de Crédit Suisse hasta los 11,30 euros por acción. La compañía de aerogeneradores se encontraría aún a más de un 10% de su fair value aún a pesar de una remontada importante en este año que asciende ya al 35%.

INFRAPONDERAR

Abertis se lleva la única recomendación de infraponderar de la sesión de la mano de JP Morgan. El bróker rebaja su precio objetivo un euro hasta los 15 euros por título de esta última revisión ya que se habría pasado hasta un 12% de su nivel, según los analistas.

NEUTRAL

Precisamente, la teleoperadora de César Alierta habría subido más de la cuenta, según las estimaciones de Espirito Santo para quien Telefónica se encuentra un 10% por encima de su precio objetivo. Los expertos del bróker luso han rebajado su precio estimado a un año desde los anteriores 12,7 euros a los actuales 12 euros por título.

Gamesa también ha visto rebajar su precio objetivo, en este caso, de la mano de Crédit Suisse hasta los 11,30 euros por acción. La compañía de aerogeneradores se encontraría aún a más de un 10% de su fair value aún a pesar de una remontada importante en este año que asciende ya al 35%.

INFRAPONDERAR

Abertis se lleva la única recomendación de infraponderar de la sesión de la mano de JP Morgan. El bróker rebaja su precio objetivo un euro hasta los 15 euros por título de esta última revisión ya que se habría pasado hasta un 12% de su nivel, según los analistas.