Miguel Angel Valero –IDNet Noticias

Sus resultados han superado las estimaciones del consenso del mercado, salvo en beneficio neto (1.717 millones de euros, el 32% más que en el primer trimestre de 2014), que está en línea con las expectativas. Ese 32% de alza se apoya en el crecimiento de los ingresos (12,9%), pero también en los menores costes (10,9%, dos puntos menos que los ingresos, aunque sin perímetro y sin inflación disminuyen el 0,7%) y en la reducción de las provisiones para las insolvencias (5%). Pero los resultados, como reconoce el propio banco, se han visto impulsados por la evolución de los tipos de cambio, especialmente la depreciación del euro frente al dólar y la libra esterlina. Sin este efecto, el beneficio crece el 22% (10 puntos menos); los ingresos, el 7% (frente al 13% que aparece con las divisas), y el crédito, el 7% (con tipos de cambio, el 14%).

Los analistas de Renta 4 destacan que, sin el impacto positivo de los tipos de cambio, las grandes cifras del Grupo Santander “siguen mejorando aunque a ritmos más moderados tanto en términos interanuales como en comparativa trimestral”. La ROE mejora desde el 7,04% de diciembre de 2014 al 7,6%. La ROTE aumenta 1,1 puntos interanualmente, hasta el 11,5%.

Renta 4 destaca la positiva evolución de Brasil, y la debilidad de España como consecuencia de “una menor aportación de la cartera Alco al margen de intereses que no se ha compensado con la mejora trimestral del margen de clientes”. En España, la evolución trimestral del margen de intereses es negativa (-4,46%). “La entidad ha mostrado unos números consistentes y en línea para cumplir con los objetivos para 2017”, señalan sus analistas.

Al margen de la posible adquisición del Novo Banco en Portugal, el Santander ha reforzado la idea de que el crecimiento será orgánico. En términos de capital, el Santander mantiene una guía de generación orgánica de capital de 10 puntos básicos por trimestre.

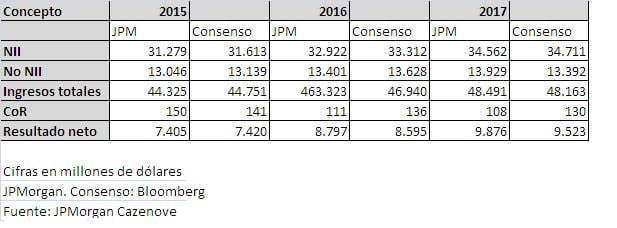

JPMorgan Cazenove cree que las compras en financiación de consumo en Europa (GE en los países nórdicos y el acuerdo con PSA Peugeot), el aumento de la participación en la filial de Brasil, y la evolución de los costes impulsarán los resultados del Santander. Pero sus analistas se muestran cautelosos con la exposición a Brasil (que supone el 16% de los ingresos) y a América Latina. Su previsión de precio para final de año es 7,3 euros, con posición “neutral”. Sus analistas realizan previsiones para este año, 2016 y 2017 que, en cuanto al resultado neto, son superiores al consenso del mercado. JPMorgan Cazenove estima que el Santander tendrá un beneficio de 7.405 millones de dólares este año; 8.797 millones en 2016; y 9.523 millones en 2017. (Vea todas las recomendaciones sobre Banco Santander)

Consenso de mercado sobre Banco Santander

Goldman Sachs, que había elevado el 14 de abril su previsión de precio objetivo de 6,9 euros a 7,11 euros, lo ha reducido ahora a 7 euros por acción, con recomendación “neutral”. Pronostica una ROE en 2015 del 9,7%; 9,8% en 2016. La ROTE será este año del 14,7%, y del 14,2% en 2016. El beneficio será de 9.476 millones en 2016, y de 10.191 millones en 2017.

%%%Te avisamos cuando Santander alcance su objetivo|SAN%%%

Quizás le interese leer: "La banca acelera pero sigue en zona de turbulencias"

Para ver los análisis de cada entidad financiera:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)