Miguel Angel Valero –IDNet Noticias

Los analistas de Renta 4 destacan especialmente que los ingresos recurrentes (margen de intereses más comisiones) representan el 84% del margen bruto de

CaixaBank.

La incorporación desde el 1 de enero de Barclays Bank SAU ha supuesto un impacto positivo de 602 millones de euros de “badwill”, que han permitido compensar las provisiones extraordinarias realizadas en el segmento de actividad inmobiliaria.

Sin Barclays España, el margen de intereses aumenta un 5,3% trimestral y las comisiones netas un 8%. La caída de 20 puntos básicos en la rentabilidad del crédito hasta 2,8%, viene explicada en un 60% por la incorporación de Barclays y, en menor medida, por una presión en precios de la nueva producción. Continúa el ajuste del coste del pasivo minorista (-19 puntos básicos en el primer trimestre, frente a los -21 del cuarto trimestre de 2014).

Sin tener en cuenta el impacto en balance de Barclays España, el crédito continúa mostrando tasa negativas en comparativa anual, principalmente por el proceso de desapalancamiento en la financiación a promotores), si bien el ritmo de descenso disminuye. Para Renta 4, este dato es “un signo positivo, en un contexto donde se mantiene la presión en la rentabilidad del crédito (aunque con impacto limitado) y mejoras del margen de intereses deberían verse apoyadas por mayores volúmenes”. En este sentido, CaixaBank confirma el objetivo para este año de incrementar el margen de intereses “un dígito alto”.

También se destaca que el cambio de política de dividendos será gradual hacia el pago en efectivo, con un pay-out del 50% o incluso superior. El coste de riesgo se sitúa en el 0,91% (con una mejora de 9 centésimas respecto a diciembre de 4T14), pero las provisiones de crédito recurrentes registran una disminución del 10%. La ratio de capital (fully loaded) sufre una disminución (11,5%, frente al 12,1% de diciembre de 2014) por la incorporación de Barclays España, que consume 78 puntos básicos.

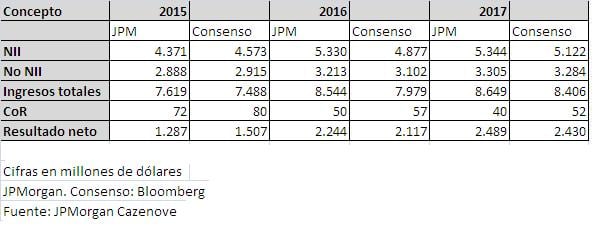

Consenso sobre Caixabank

Pero CaixaBank ha revisado al alza las sinergias esperadas de Barclays España: 93 millones este año (antes, el objetivo era de 70 millones) y 163 millones en 2016 (150 millones eran el objetivo inicial). Renta 4 destaca que dos tercios de las sinergias esperan obtenerlas en el segundo semestre de este año. El ROIC estimado para 2016 superará el 15%, frente al 10% de objetivo inicial. Además, CaixaBank ha reiterado el compromiso de reducir el consumo de capital de su cartera de participadas desde el 26% que tenía cuando salió a Bolsa el 1 de julio de 2011 a menos del 10% antes de 2017 (en 2014 era el 16%).

JPMorgan Cazenove cree que el precio objetivo de CaixaBank es de 4,5 euros. Considera que la entidad tiene margen para mejorar sus ingresos y su ratio de eficiencia. (Vea todas las recomendaciones sobre Caixabank) Y que se va a beneficiar de unos menores costes de financiación y de una mayor concesión de créditos. Pero también destaca el riesgo que tiene el Banco Portugués de Investmento (BPI) al incorporar mercados de alto riesgo, como Angola, para el grupo si sale triunfante su OPA.

%%%Si quieres que te avisemos cuando Caixabank cambie de fase del ciclo bursatil|CABK%%%

Quizás le interese leer: "La banca acelera pero sigue en zona de turbulencias"

Para ver los análisis de cada entidad financiera:

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)