Maribel Rodrigo

El margen bruto ha mejorado al pasar del 14,9% al 15,8%, mientras que la cifra de negocios crece el 19% (702 millones).

Los principales hitos en lo que va de año son la reciente venta de Testa por 1.793 millones de euros más 1.600 millones de euros de deuda, la aceptación de la reclamación presentada por las obras del Canal de Panamá respecto al basalto y al hormigón, la liquidación de la deuda de Vallehermoso (700 millones de euros), la entrada en Estados Unidos a través del acuerdo de colaboración con Manhattan Construction Group y la refinanciación del préstamo asociado a la participación en Repsol.

A nivel corporativo, destaca el lanzamiento de un nuevo programa estratégico y de reorganización interna, que incluye el refuerzo de órganos de decisión, el control de riesgos y costes y la apuesta por la innovación.

Sacyr sería uno de los valores con más potencial de revalorización en función del precio objetivo de consenso del mercado recopilado por Factset. Su precio objetivo se sitúa en 4,7 euros, lo que supone un recorrido al alza en torno al 27%.

%%%Suscribete a las alertas para avisarte cuando Sacyr alcance 4,7 euros|SCYR%%%

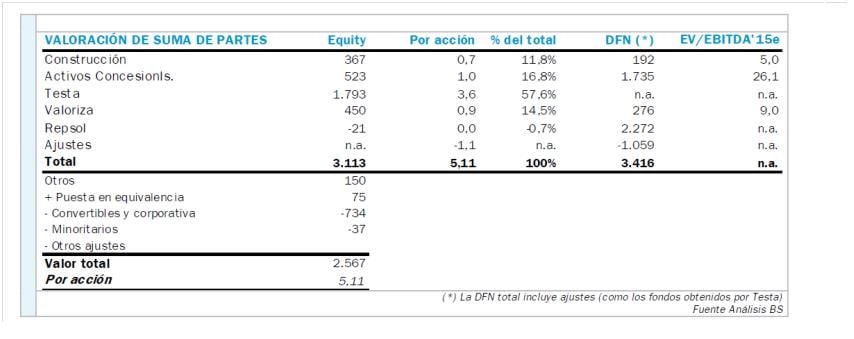

La constructora ha acordado la venta de Testa a Merlin Properties por 1.793 millones de euros, una operación que se llevará a cabo en varias fases durante los próximos 12 meses. Inicialmente Merlin se hará con el 25% de Testa por 431 millones mediante una operación acordeón que incluye el pago de un dividendo extraordinario a Sacyr para saldar el préstamo intercompañía con su filial y posteriormente Merlin irá haciéndose con el resto de Testa. El valor de los activos inmobiliarios de Testa es de 3.200 millones. Parece que la venta va a sentarle bien a Sacyr, a la vista del consenso entre los analistas. Renta 4, Sabadell Atlántico, Ahorro, Beka Finance, Banco Espirito Santo y N+1 Equities recomiendan comprar, con expectativas de revalorización incluso por encima del 50%.

Ignacio Romero, analista de Sabadell Atlántico, califica la venta como “muy positiva, ya que Sacyr obtiene fondos para rebajar su apalancamiento y su deuda tras desconsolidar la deuda de Testa, de más de 3.200 millones de euros”. Así, la deuda financiera neta (DFN) quedaría en unos 3.600 millones euros (48%), y el ratio DFN/capitalización de mercado sería de 38% versus 73% anterior. Con todo, aún quedará capacidad para financiar su expansión en otras líneas de negocio (concesiones, principalmente). Recomienda comprar, con un potencial de revalorización del 36% y precio objetivo en torno a 5 euros.

Fuente: Sabadell Atlántico

Sacyr y los bancos que le prestaron 2.272 millones de euros para comprar el 8,9% de Repsol llevan varias semanas negociando la letra pequeña del crédito para que estos permitan a la constructora cerrar con éxito la venta de Testa a la Socimi Merlin. No parece que vayan a poner problemas a la solicitud de Sacyr, pero le han pedido que rebaje a cambio su deuda vendiendo entre un 3% y un 4% de Repsol. El presidente Manuel Manrique no pone obstáculos, aunque hay un problema: la petrolera cotiza ahora por debajo del valor contable.

Juan Moreno, experto de Ahorro, sitúa el precio objetivo de Sacyr en 5,46 euros. Su análisis, que aún no incluye la venta de Testa, apunta que “tras la refinanciación de la deuda vinculada a Repsol, con unas condiciones algo mejores que las anteriores, esperamos que Sacyr venda su participación en la petrolera (9%) durante los próximos meses, siempre que ésta cotice por encima de 19€/acción, el precio al que cubriría la deuda vinculada a dicha participación.” Para los expertos de Novo Banco, que tampoco incluye el “factor Testa”, Sacyr tiene un recorrido al alza en torno al 18%, hasta 4,6 euros.

Beka Finance recomienda comprar, con un precio objetivo de 4,5 euros por acción. N+1 Equities califica la venta de Testa de “excelente negocio” desde todos los puntos de vista (estratégico, financiero y de precio), apunta que el siguiente paso es la venta de Repsol y apuesta por una subida del valor hasta los 5,55 euros, con recomendación de fuerte compra. La acción de Sacyr suma un recorte mensual en torno al -15% y del 31% en términos anuales, desde un máximo de 5,18 euros por acción.

Nuria Alvarez, analista de Renta 4 Banco, apunta que Sacyr no es un valor apto para perfiles conservadores “por su volatilidad y porque no tiene catalizadores para la cotización, a expensas de lo que haga en el día a día en adjudicaciones y recuperación de contratos. Apunta que la operación de Testa permite a Sacyr obtener fondos para crecer en áreas estratégicas y centrarse en la gestión de los negocios de construcción e infraestructuras. Pero por otro lado se desprende de un activo que, aunque intensivo en inversiones, aportaba unos dividendos recurrentes años tras año. Recomienda sobreponderar, sin precio objetivo.

Vea: Los diez valores con un tesoro en potencia escondido