En la bolsa se ha creado un microclima de complacencia máxima en la que los inversores se ven seducidos por los cantos de sirena de un mercado que no para de subir. Además, la entrada de inversores retail "disparando a todo lo que se mueve" muestra que la euforia compradora no discrimina, creando un cóctel de riesgo.

Pues si a las manos fuertes les da por salirse en algún momento, aquí no se salvará ni el apuntador... y ya sabemos que las manos fuertes son amigas de salirse cuando el taxista, el limpiabotas o el pequeño inversor están dentro.

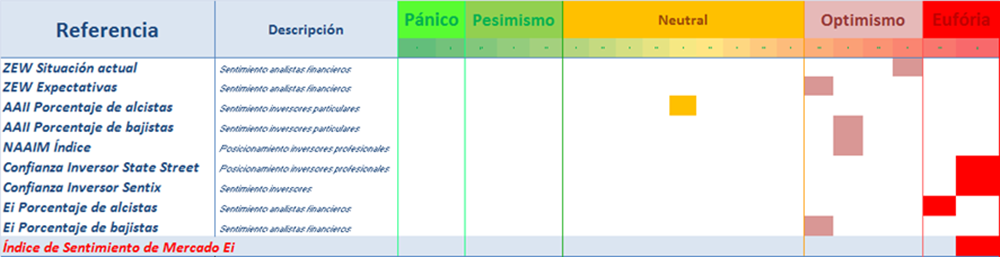

Da verdadero vértigo ver que el Índice de Sentimiento de Mercado que recientemente hemos creado, está alertando de que el nivel de confianza de los inversores está a la par que antes del estallido de la burbuja tecnológica .com.

Ahora bien, tenemos que tener en cuenta que el actual mercado tiene un actor que mueve los hilos, inundando de liquidez el sistema y narcotizando al mercado, la economía y el sentimiento de los inversores: los bancos centrales. Nos encontramos pues ante un escenario que no se puede comparar exactamente con el pasado y en el que las subidas se ven cebadas, sin duda, por el exceso de liquidez.

(1).gif)

De hecho, el S&P 500 ha subido en los últimos años a la par que la Fed aumentaba su balance. Sin embargo, ahora la Reserva Federal está drenando el dinero, mientras "compra hasta el limpia botas de Rockfeller y el combustible desaparece haciendo que la tendencia alcista, que ya presenta claros signos de madurez, se encuentre vulnerable". (Ver: Encuestas de sentimiento de Ei)

Pero, si nos abstraemos del componente narcótico que añaden los bancos centrales, tenemos que tener claro que las subidas de bolsa deben ser respaldadas por un aumento de los beneficios empresariales. ¿Está siendo así? Pues, en el caso de EEUU, si se cumplen las previsiones de los expertos consultados por Bloomberg, los beneficios de las empresas del S&P 500 habrían descendido un 5,8%, con especial incidencia en el sector petrolero (pues no podemos obviar tampoco el riesgo para la bolsa que suponen las turbulencias en el mercado de materias primas). Además, el deterioro en las cuentas de las empresas se extendería a los dos trimestres siguientes, pues se espera una bajada de los beneficios del 4,2% en el segundo trimestre del año, y del 1% en el tercero. (Ver: Momento negativo en ventas y beneficios)

Por tanto, la previsible caída futura de los beneficios empresariales en EEUU pone en riesgo la racha alcista en Wall Street. Esto, conjugado con el exceso de complacencia y compradores, amenaza con dejar sin combustible a la renta variable internacional.

Luis Francisco Ruiz, director de análisis de Estrategias de inversión, ha aplicado esta teoría en sus previsiones para el mercado global. Consulte aquí sus conclusiones: Prudencia máxima, ha comprado el limpiabotas de Rockefeller

.gif)

Mientras, en Europa estamos viendo que los índices suben desde octubre, a la par que la volatilidad, cuando en el pasado las fuertes alzas de la volatilidad se correspondían con caídas en picado de los índices bursátiles. Además, después de décadas sin ocurrir, la volatilidad del mercado estadounidense ha caído por debajo de la del europeo. Pese a todo, los selectivos de uno y otro lado del Atlántico siguen batiendo máximo tras máximo.

.png)

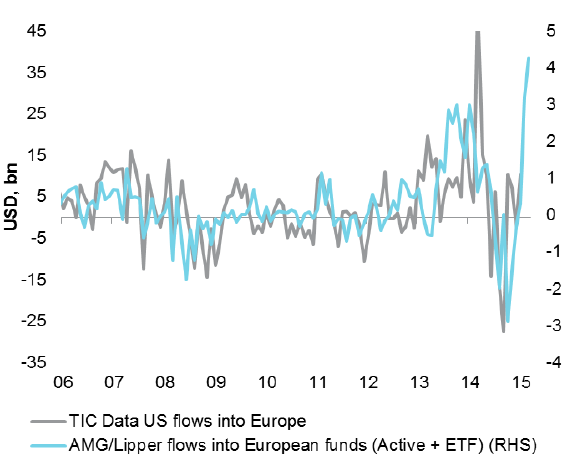

Sin embargo, en Europa los expertos sí creen que aún hay motivos para comprar: el petróleo barato, la caída del euro, el QE... que están sujetando las bolsas y alimentando el apetito por el riesgo. De hecho, los flujos estadounidenses recibidos por la renta variable europea han registrado una mejora espectacular. En concreto, en el primer trimestre la renta variable europea recibió entradas de capitales próximas a 40.000 millones de dólares. El riesgo es que gran parte de estas entradas se han producido de forma bastante indiscriminada, normalmente mediante instrumentos pasivos. Esto supone un peligro para los mercados, como sucedió en 2014, si finalmente no se cumplen las expectativas de mejora en el crecimiento y los beneficios.

Fuente: Columbia Threadneedle