Durante años el crecimiento mundial ha estado por debajo de las expectativas y este año, una vez más, el crecimiento vuelve a defraudar las expectativas. Pero hay motivos para ser optimistas: es un año que ha ido de menos a más y, aunque el nivel de crecimiento es similar al del año anterior, ya no hay miedo la recesión.

Perspectivas económicas

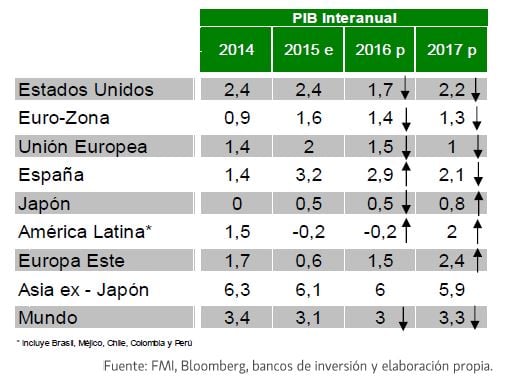

En la presentación de sus perspectivas, Alejandro Vidal Crespo, director de estrategias de Mercados de Banca March reconoce que “el escenario previsto es de un crecimiento mundial modesto pero apoyado en las políticas de estímulo que permitirán frenar una mayor desaceleración”. De hecho, este experto reconoce que el BCE seguirá incrementando su balance y reduciendo los costes de financiación. “No esperamos nuevos recortes de los tipos de interés, por el riesgo que representan para el sistema financiero, sino medidas destinadas a impulsar el crédito: extensión de 6-9 meses del programa de compra de activos, cambios en la distribución de las compras…El Banco de Inglaterra adoptará nuevas medidas de estímulos por los efectos negativos del Brexit “Por su parte, la FED reanudará las subidas de tipos en la parte final del año”.

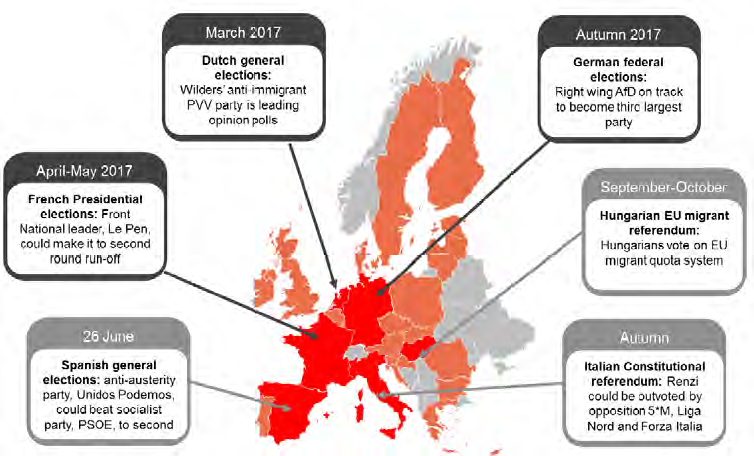

A pesar de que el contexto es de riesgos a la baja, no hay que olvidar uno político: el Brexit. El voto a favor de salir de Reino Unido dinamitó la confianza en la Eurozona, lo que provocará un frenazo económico en la región y una desaceleración de la Unión Europea. Y es que más allá de los efectos que tendrá, hay preguntas que son básicas. Cuestiones como ¿Qué poder del Estado es el que tiene que convertir un referéndum que no es vinculante en uno que sí lo sea? ¿Quién será el interlocutor de Reino Unido viendo el mapa político al que nos enfrentamos?

Mapa calor político

Lo que hace pensar a Banca March que no será hasta finales de 2017 cuando se activen los tratados europeos para dar paso a la independencia de Reino Unido “lo que nos ha dado un escenario de mayor visibilidad”.

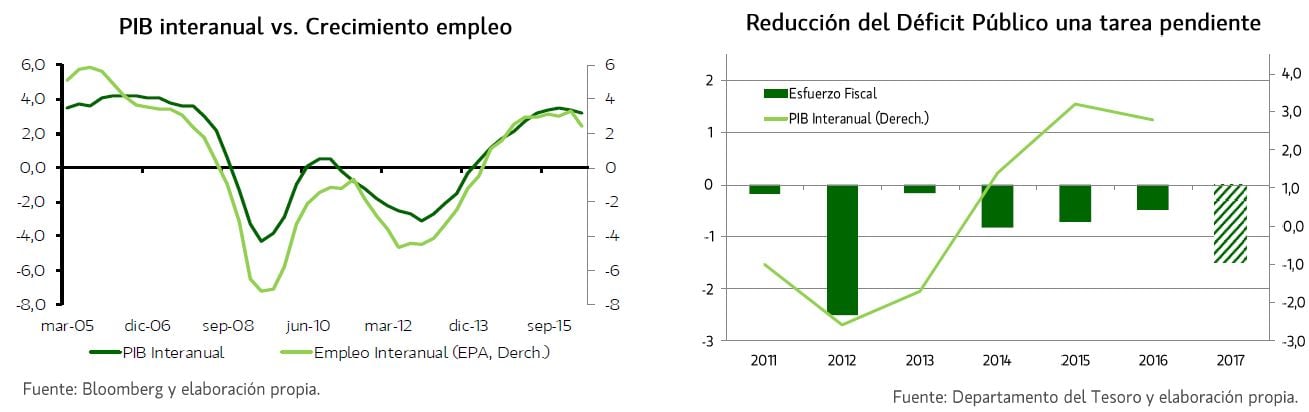

Y ¿para España? Las previsiones económicas de la entidad apuntan a un crecimiento del 2,9% del PIB impulsado por la demanda interna - el consumo interno avanzó un 3,6% interanual y la inversión un 4% - pero también la demanda externa, que aportará dos décimas al PIB. Eso sí, la evolución de la economía nacional no estará exenta de riesgos. ¿El principal? El desajuste en las cuentas públicas pues para cumplir con el objetivo de reducción del déficit fiscal se requieren ajustes que pesarán sobre la actividad económica.

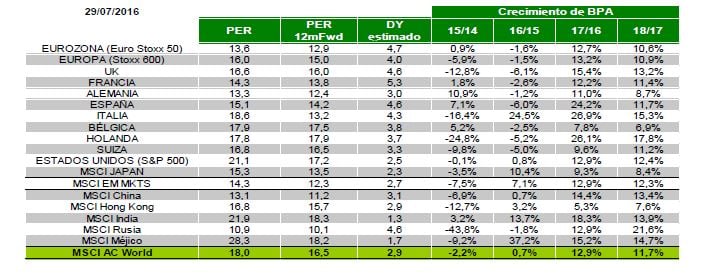

Desde un punto de vista de mercado, Vidal ha reconocido que la penalización que sufrido el selectivo se debe principalmente a dos variables: por un lado, el sector bancario, que tienen un problema de rentabilidad y ROE a raíz de tener que afrontar desafíos no sólo por la depresión de los márgenes sino por el modelo de negocio. “En general tiene motivos para estar barata, todo tiene su precio y, aunque en momentos de caídas puede haber oportunidades buenas, hay motivos para pensar que las entidades podrían cotizar a niveles inferiores a los actuales”.

Y por otro lado está Telefónica. Dado su peso en el selectivo español, ha trasladado al índice la estabilidad en torno a Brasil, la venta de O2…. Más allá de estas variables, este experto aboga por mirar compañías con buena visibilidad y flujos de caja en sectores como pueden ser consumo, intangibles y grandes marcas. Una visión que también se aplica a las compañías de pequeña y mediana capitalización “en las que juega a favor el ciclo de operaciones corporativas, factor estructural en el que nos podemos fijar para invertir más que en si tienen una beta alta”. Si el sesgo de tipos de interés cambia, veremos factores de valoración que nos haría movernos hacia activos menos sensibles a subidas de tipos.

Dentro del sector energía, este experto reconoce que estas compañías vienen de un proceso de crecimiento en un momento en que muchos activos estaban caros. “Tenemos posiciones en aquellas compañías que tienen menos comprometido el flujo de caja pero es un sector que ha hecho parte del camino”. Repsol no es una excepción.

En este entorno, el experto de Banca March reconoce que el posicionamiento en las bolsas es neutral con oportunidades de sobreponderar algunos mercados teniendo en cuenta que la caída de beneficios está tocando fondo. “Esto dará soporte a las valoraciones aunque tampoco podemos decir que haya mercados baratos pues los precios se pueden justificar por el contexto de tipos de interés tan bajos y el poco atractivo de inversiones alternativas”.

Eso sin olvidar que en los próximos meses los mercados “estarán expuestos a eventos como la subida de tipos americanos, que está puesto en precio sólo en parte, políticos y geopolíticos que podrían generar incertidumbre y volatilidad”.

Con este dibujo, esta entidad sobrepondera Europa y Asia frente a Estados Unidos, que se mantiene neutral, así como Latinoamérica y Europea del Este, donde se mantienen infraponderados. Por activos, ve oportunidades en renta fija high yield, activo que sobreponderan frente a Emergentes y convertibles (neutral) o bonos soberanos e Investment Grade (infra-ponderado).