¿Por qué fondos temáticos y de seguridad en concreto?

Cuando hablamos de invertir en fondos temáticos hablamos de invertir en compañías a nivel global, que están listadas en las bolsas pero no están representadas en los índices. Estamos dándole acceso a compañías que están poco analizadas. Lo que sí pretendemos es darle exposición a tendencias de largo plazo y a compañías a las que no es fácil acceder si no tenemos un enfoque temático.

¿Cuál es el estilo de gestión del fondo?

El fondo no tiene benchmark pero pretende dar exposición a la temática en particular. El Pictet Security es una estrategia que lanzamos ya en el año 2006, lo que pretende es dar a los inversores exposición a las compañía de seguridad de personas, empresas y gobiernos. Lamentablemente es un tema que cada día está más de actualidad, fundamentalmente por los sucesos como los que hemos visto en París, pero gobiernos y empresas cada día están gastando más en temas de seguridad. Quizás para que lo entienda el inversor hay tres tendencias grandes a largo plazo que sustentan que la industria de seguridad tenga una dinámica muy interesante.

-Hablamos de urbanización. Se prevé que en 2050 el 66% de la población mundial viva en ciudades. Las ciudades tienen logística y puntos de seguridad.

-Innovación. Estamos permanentemente viendo nuevas soluciones de seguridad, incluso diría el tema de los biberones de los niños que tienen que estar libres de productos químicos y eso tiene una regulación bastante importante.

-Regulación. Cada vez es mayor, no sólo en acceso a aduanas sino en productos que consumimos en el día a día. Existe una regulación que pretende ir “desde la huerta al plato” donde la trazabilidad tiene que estar controlada en todos los procesos.

-Es una industria muy fragmentada con una actividad creciente en fusiones y adquisiciones.

¿A través de qué compañías invierte el fondo?

Establece tres sectores:

- Productos físicos de seguridad, como el Airbag

- Productos tecnológicos de seguridad, Aplicaciones, controles de acceso o biometría

- Servicios de seguridad, como Prosegur.

Esta es una industria que factura 500.000 millones, muy dinámica y con crecimiento en beneficios de doble dígito y unas ventas que triplica el crecimiento económico en los últimos diez años. Lo que esperamos es que estas empresas de seguridad no sólo mantengan este crecimiento sino que irá a más, la dinámica será creciente, la búsqueda de nuevas soluciones seguirán apareciendo en el mercado y puede aportar muy buena diversificación a la cartera del inversor.

¿Están sobreponderados en alguna región?

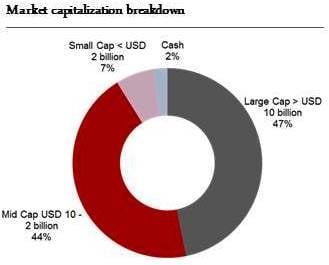

Distinguimos entre la oferta de productos, donde casi el 60% de las compañías están listadas en EEUU, a la demanda, que está más diversificada con el 40% en EEUU, un 30% en Europa y el resto en Emergentes. Una cosa interesante es que la capitalización media de las compañías en las que invertimos está en torno a 7.000 millones de dólares, el nivel de solapamiento que tenemos en esta cartera con el MSCI World no llega al 3%. Realmente estamos dando una correcta diversificación.

¿Por qué sirve de descorrelación para la cartera?

La beta es del 0.88, se comporta mejor que el mercado en momentos turbulentos pero es un fondo de renta variable global y está sujeto a los vaivenes del mercado. La descorrelación no existe peor cuando un inversor invierte en este fondo tiene que hacerlo con 2-3 años como mínimo. Esta estrategia ha dado casi un 8% neto al año y en lo que llevamos este ejercicio lleva un 6% con que lo lógico sería que el inversor espere retornos en línea con las compañías en las que invertimos.

¿Qué rentabilidad esperan?

El objetivo no porque es una estrategia que no tiene índice sino que hace selección de compañías. Si éstas tienen buena dinámica y está blindada respecto al ciclo económico. Hoy en día todo consumimos seguridad. Hay un dato muy curioso, en los últimos 5 años, ha subido un 66% anualizado los ciberataques. Según datos públicos, existen 180.000 ataques diarios, fíjese lo que tiene que trabajar las empresas e invertir para proteger sus datos. Es una temática de inversión que puede ser muy complementaria a la actual exposición de renta variable que puede tener un inversor.