Toda la información se puede consultar y ampliar en en la página del Ministerio de Hacienda, en la sección correspondiente a

IRPF.

1.- ¿Quién es el titular de las acciones?

Es la primera pregunta que hay que hacerse. Como norma general, serán los titulares de la cuenta de valores asociada. Si son dos titulares, se asignará el 50% a cada uno, con independencia de quién da las órdenes o gestiona la cuenta.

2.- ¿Cómo y cuándo se calcula la plusvalía?

La plusvalía o minusvalía no se produce hasta que no se venden las acciones. Por lo tanto, por mucho que suban o bajen las acciones, si no hay venta, no hay pérdida o ganancia. La forma de calcularlo es:

Al precio de compra y venta hay que incluir las comisiones asociadas a la compra y a la venta, de tal forma que la plusvalía se calcula por el importe neto, incluidas las comisiones:

Ojo: No se incluyen aquí las comisiones de depósito y administración (van en otro apartado)

Precio Compra = Importe de la compra + comisiones de compra

Precio Venta= Importe de la venta – comisiones de venta

Plusvalía = Precio Venta – Precio Compra (si es negativo se origina una minusvalía)

3.- Si tengo acciones compradas en varios tramos, ¿qué acciones son las que he vendido?

Siempre se considera que se venden las acciones más antiguas aunque hayan sido compradas a través de otro broker o banco:

Ejemplo:

El 01/02/2012 compro 1.000 acciones de FCC a través de mi cuenta en BBVA

El 01/06/2012 compro 200 acciones de FCC a través de mi cuenta de SANTANDER.

El 01/03/2013 vendo las 200 acciones de FCC a través de mi cuenta de SANTANDER.

¿Qué acciones he vendido a EFECTOS FISCALES?

Pues 200 de las que están depositadas en BBVA, porque son las más antiguas, y la plusvalía se calculará según la fórmula:

Precio Compra = Importe de la compra FCC (en BBVA) + comisiones de compra

Precio Venta= Importe de la venta FCC (en SANTANDER) – comisiones de venta

Plusvalía = Precio Venta – Precio Compra (si es negativo se origina una minusvalía)

Esto es importante porque afecta también al periodo de generación de la plusvalía, como veremos a continuación

4.- Norma “antiaplicación” de 2 meses

Par a entender bien esta norma, hay que entender lo que pretende evitar: que un inversor realice minusvalías sólo por intereses fiscales.

Ejemplo: Si yo tengo 10.000 acciones de BBVA y me suponen una pérdida potencial (porque todavía no he vendido) de 20.000€, igual me interesa fiscalmente meter esos 20.000€ en mi renta de este año (porque, por ejemplo, he ganado otros 30.000€ con la venta ya hecha de otras acciones y así lo compenso ) y pienso: Vendo ahora las 10.000 acciones, materializo la pérdida, y vuelvo a comprar las 10.000 acciones. Así, yo seguiría teniendo las mismas acciones, al mismo precio, pero he materializado la minusvalía por intereses fiscales (a un coste de las comisiones de compra-venta).

La norma antiaplicación, más conocida como la norma de los 2 meses, lo que dice es que no puedes compensar las minusvalías generadas si en el periodo de 2 meses anteriores o posteriores a la fecha de venta que originó la minusvalía, compraste acciones homogéneas (es decir, del mismo emisor).

La minusvalía que se genera se podrá compensar cuando vendas definitivamente esas acciones (el plazo para que sean definitivas es de 2 meses)

5.- ¿Cómo tributan las plusvalías de las acciones?

Ya sabemos el importe de la plusvalía por la que hay que tributar. Vamos a ver ahora cómo se tributa:

a) Si el plazo de generación es menor a 1 año:

Se integran en la base general al tipo marginal del contribuyente, que oscila entre el 24,75% y el 52%

b) Si el plazo de generación es mayor a 1 año:

Se integra en la base imponible del ahorro, con los siguientes tipos:

Hasta 6.000€: 21%

Entre 6.000 y 24.000€ 25%

Más de 24.000€: 27%

6.- ¿Cómo puedo compensar las minusvalías?

Lo primero es conocer si el periodo de generación es mayor o menor a 1 año:

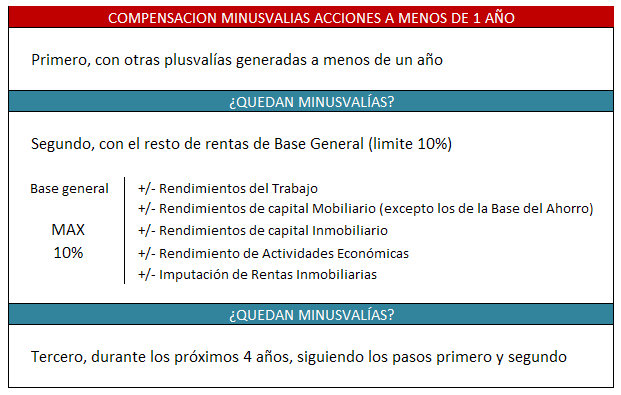

A) Si es menor a 1 año:

A) Si es menor a 1 año:

A.1.- Primero se compensan con las plusvalías generadas en menos de 1 año

A.2.- Si quedan todavía pérdidas, se compensan con el resto de rentas de la base general, con el límite del 10%

A.3.- Si siguen quedando pérdidas, el importe pendiente se podrá compensar durante los 4 ejercicios siguientes, siguiendo este mismo orden.

B) Si es mayor a 1 año:

Se compensa en la base del ahorro con ganancias generadas en plazos superiores a 1 año.

Como en los años anteriores no existía la división de “más de 1 año” y “menos de un año”, las pérdidas correspondientes a los periodos 2009, 2010, 2011 y 2012 que se encuentren pendientes de compensación a 1 de enero de 2013, con independencia del plazo en que se generó (mayor o menor a un año, da igual) se compensan en la base del ahorro. Es decir, como si se hubieran generado a más de 1 año.