¿Está la liquidez sobrevalorada? ¿Cuál es el precio que debemos pagar por la liquidez en nuestras inversiones en renta fija? ¿Son los mercados de renta fija realmente líquidos?

La liquidez en el mercado de renta fija y el High Yield

A raíz de los cambios regulatorios introducidos en Estados Unidos y Europa, la intermediación en los mercados de renta fija está cambiando y afectando a su liquidez.

Debido a los requisitos de capital que implica tener los activos en su balance, el papel que tradicionalmente jugaron los brokers proporcionando liquidez al mercado está dejando paso a un modelo más próximo al del Marketplace, en el que la oferta y demanda deben encontrarse.

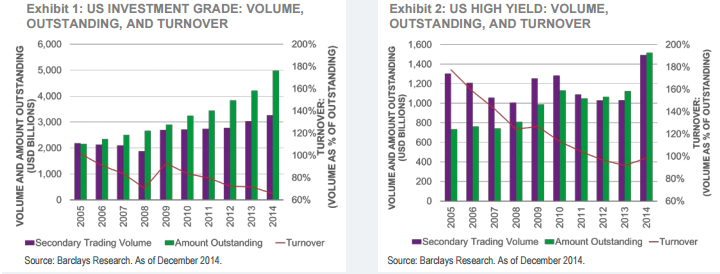

Este cambio se ha estado produciendo en un contexto de incremento en el volumen de los mercados de deuda , incremento que no ha sido seguido por un incremento de la capacidad de los brokers para dar liquidez al mercado. De hecho, son varias las fuentes que indican un descenso continuo en esta capacidad de dar liquidez al mercado.

Como se muestra en el gráfico anterior, el turnover (% de una emisión que se comercia en un día) muestra una clara tendencia decreciente tanto en la clase investment grade como en high yield.

Adicionalmente, muchas de las empresas emisoras de deuda han aprovechado el entorno de bajos tipos de interés para lanzar numerosas emisiones. A diferencia de los mercados de equity, donde existe básicamente un tipo de acción por empresa, en los mercados de deuda el número de emisiones por empresa puede ser mucho más alto.

La consecuencia es que el volumen de transacciones de compra venta por emisión es mucho más baja y el riesgo de iliquidez aumenta radicalmente. En emisiones por debajo de 500 millones de dólares (más habituales en el segmento high yield) la situación puede ser aún peor.

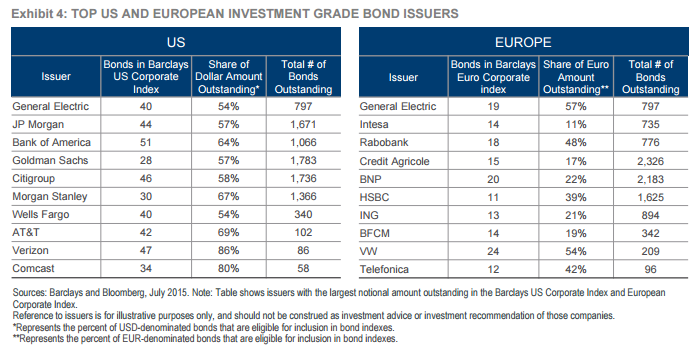

Como se muestra en la tabla siguiente, los 10 principales emisores de bonos “grado de inversión” en Estados Unidos y Europa tienen, literalmente, miles de emisiones en el mercado.

Anteriormente brokers proporcionaban liquidez a los mercados y “aseguraban” que las caídas en los precios de los activos estuvieran más relacionadas con las caídas de su calidad crediticia que con el tamaño de las emisiones.

Con la reconfiguración del mercado de renta fija, los inversores en renta fija (y especialmente en high yield) se enfrentan a la posibilidad de tener que mantener sus inversiones durante más tiempo, incluso hasta su vencimiento, debido a la iliquidez del mercado.

En este sentido, una situación similar a la de los préstamos directos a pymes, aunque con duraciones superiores si quieren obtenerse rentabilidades similares y sin la liquidez que proporciona la amortización mensual de capital e intereses en el caso de préstamos a pymes.

Consecuencias de un default en el mercado de high yield

Un factor que puede contribuir a reducir la liquidez del mercado high yield son las consecuencias del impago (y consiguiente caída en el rating) de algunos de sus emisores en los inversores institucionales como los planes de pensiones. La incapacidad de un emisor de hacer frente al pago de intereses, al vencimiento de la emisión o, incluso, la posibilidad que el emisor recompre una emisión anterior por debajo del nominal, puede tener consecuencias.

Por sus especiales características, este tipo de inversores institucionales tiene restricciones en la calificación crediticia de los activos en los que puede invertir. Así, en caso de default de alguna de las emisiones, estos inversores se ven obligados a vender los activos (p.ej. a Hedge Funds que invierten en distressed debt), afectando de forma importante la cotización de los activos y reduciendo su liquidez.

En este caso, más que una ventaja para el primero en vender, es una clara desventaja para el segundo. Más aún, en un mercado como este, puede llevar a fondos high yield a ser incapaces de cubrir los reembolsos de los partícipes (redemption risk) empujados por la caída en la cotización. Gestoras como BlackRock han sugerido que sería necesario que los costes de este tipo de operaciones recayeran en los inversores que solicitan el reembolso y no los que se quedan.

El coste de la liquidez

Con una rentabilidad-riesgo similar, la liquidez es un factor importante al tomar decisiones de inversión y construir una cartera bien diversificada y capaz de dar respuesta a las necesidades de los clientes. Sin embargo, activos teóricamente líquidos, pueden no serlo tanto. Es más, esta liquidez puede tener un impacto elevado en la cotización de los activos y contribuir a fortalecer la correlación con otros activos.

La inversión en high-yield tiene un lugar en la cartera de inversión de grandes patrimonios y family offices, pero la inversión en préstamos directos proporciona rentabilidades-riesgo similares, duraciones menores y la posibilidad de crear carteras de préstamos que satisfagan distintos perfiles de liquidez sin coste y con mucha mayor descorrelación. La combinación de ambos activos puede marcar la diferencia en los resultados y la calidad de una cartera de inversión.

Carles Escolano

Socio cofundador de Arboribus