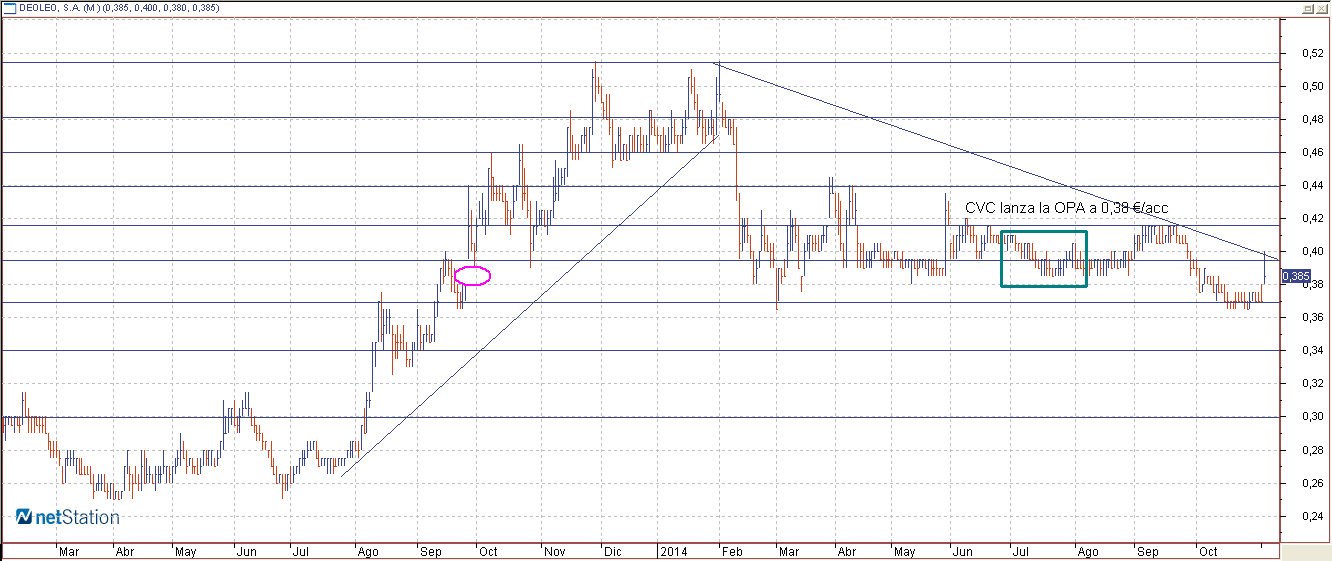

Deoleo se convierte en uno de los valores más alcistas del mercado español este martes después de que la CNMV haya sacado la cabeza por los inversores minoristas y haya requerido al fondo CVC Capital Partners aumentar la oferta lanzada por la compañía española.

Recordemos que en julio CVC, a través de a través de Ole Investments, solicitó hacerse con la totalidad de Deoleo (compañía de la que ya posee un 29,99%) a 0,38 euros por acción, por debajo incluso de los 0,39 euros en los que la acción había pivotado desde febrero. Era incongruente que el resto de los inversores aceptaran una oferta por debajo del precio de mercado si salía más conveniente vender las acciones en bolsa.

Actualmente Deoleo capitaliza 427 millones de euros y hoy su precio por acción se sitúa por encima del ofrecido por el fondo británico CVC, en 0,385 euros. Además, con la subida de hoy ataca la directriz bajista que ha condicionado el precio desde febrero. (Apúntese a nuestras alertar de cambio de ciclo bursátil)

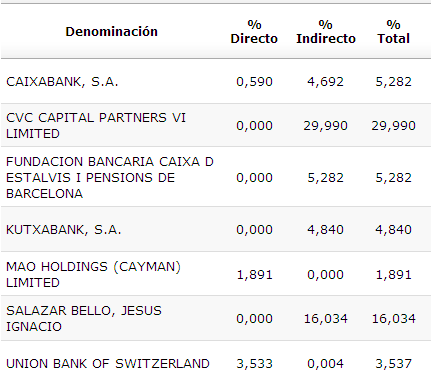

Sabedora de esta paradoja y quizás previendo que la CNMV exigiría a CVC mejorar su oferta hasta un “precio equitativo” vimos a la gestora de fondos Fidelity ir acaparando acciones a lo largo del año hasta hacerse con un 4% del capital de Deoleo aunque, llamativamente Fidelity se deshizo después del verano de varios bloques de acciones que superan el 0,6% de la española.

ACCIONISTAS SIGNIFICATIVOS EN DEOLEO:

Fuente: CNMV

Aunque parezca incongruente que CVC ofrezca un precio por debajo de mercado por Deoleo, la razón de fijarlo en 0,38 euros está en que es el mismo precio que pagó a las entidades financieras Bankia, BMN por sus participaciones en la aceitera española. Recordemos que este verano Bankia se deshizo de su 16,51% del capital social, por un importe de 72,4 millones de euros. Por su parte, Banco Mare Nostrum vendió el 4,85% del capital social de Deoleo, por un precio de 21,2 millones de euros. A razón de la compra de estas participaciones CVC se hizo con el 29,99% del capital de Deoleo.

A finales de septiembre, y tras conocerse las cuentas del primer semestre, Deoleo lanzó un profit warning reduciendo sus previsiones de beneficios y ventas para este año. En concreto, corrigió la estimación del Ebitda para este ejercicio en torno al 5% (frente al 20% estimado anteriormente) y la de ventas, previendo unos 775 millones de euros en ingresos (frente a la previsión anterior de 800 millones de euros).