Los datos presentados al 30 de Junio incluyen ya las cifras de negocio de Bankinter Portugal, después de que el pasado 1 de abril se diera por cerrada la adquisición a Barclays de los negocios de Banca de Particulares, Banca Privada y Banca Corporativa

con los que esta entidad operaba en el mercado portugués.

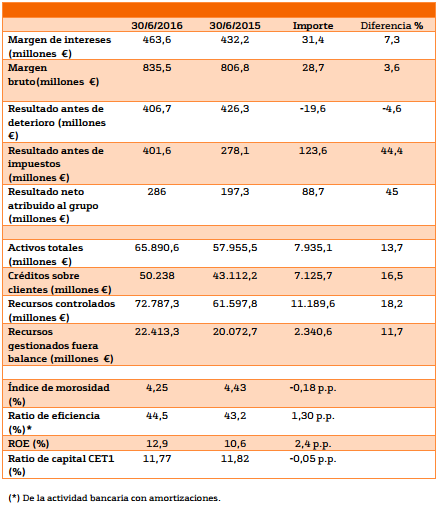

Sin tener en cuenta el fondo de comercio negativo (badwill) de la operación de compra de la red minorista de Barclays en Portugal, el beneficio neto del banco sería de 203 millones de euros, un 2,9% superior al de Junio de 2015; y el beneficio antes de impuestos: 286,8 millones, un 3,2% más.

La rentabilidad sobre el capital invertido, ROE, aumenta hasta el 12,9%, debido al efecto positivo del fondo de comercio negativo de Portugal. Excluyendo este efecto extraordinario, se mantiene en el 10,5%, el más elevado de la banca. Paralelamente, Bankinter conserva la buena calidad de sus activos, así como unos niveles de solvencia entre los más elevados de la industria.

Respecto a lo primero, la morosidad del banco se sitúa en el 4,25%, frente al 4,43% de hace un año, una ratio que sigue siendo menos de la mitad que la media sectorial, que a mayo era del 9,8%. Y todo ello después de asumir los créditos dudosos de la filial en el 4,25%, frente al 4,43% de hace un año, una ratio que sigue siendo menos de la mitad que la media sectorial, que a mayo era del 9,8%. Y todo ello después de asumir los créditos dudosos de la filial en 2 Portugal, bastante superiores -en términos relativos- a los del Grupo. En términos comparables con el trimestre anterior, el ratio de mora se habría situado en el 3,75%.

Bankinter dispone de un ratio de capital CET1 fully loaded del 11,77%, que se mantiene elevado tras la adquisición de Portugal y muy por encima de las exigencias regulatorias. De igual manera, el banco ha mejorado su estructura de financiación, reforzando el ratio de depósitos sobre créditos hasta alcanzar un 87,1%, cuando hace un año esa cifra se situaba en el 81,1%; y con un gap de liquidez de 7.100 millones de euros, un 23% inferior al del primer semestre de 2015.

El margen de intereses de Bankinter alcanza al 30 de Junio los 463,6 millones de euros, con un crecimiento del 7,3% sobre el año anterior y que, excluyendo Portugal, sería del 3%. Todo ello apoyado en mayores volúmenes, tanto en inversión como en recursos, y en una mejora del mix. Por lo que se refiere al margen bruto, suma al cierre del semestre 835,5 millones de euros, un 3,6% más que hace un año, y se mantiene constante excluyendo la adquisición de Portugal.

%%%Le avisamos cuando BANKINTER alcance niveles clave|BKT%%%