Aunque a corto plazo el precio del metal es respaldado por el actual pesimismo de mercado, en lo inmediato también influirá lo que se discuta en la reunión de esta semana de Jackson Hole. Es probable que cualquier posición laxa expresada en la misma, impulse el momentum de las materias primas defensivas.

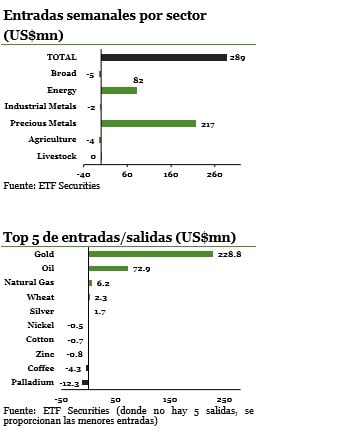

Los ETPs sobre oro captan los mayores volúmenes de capital desde enero. Los ETPs sobre oro físico registraron la semana pasada entradas de capitales por un total de $230.6 millones, después de que la recuperación del precio del metal disolviera el pesimismo que pesaba sobre él. En el mercado de futuros, los contratos cortos abiertos también se redujeron por cuarta semana consecutiva

. Aunque existen una serie de factores que respaldan a su precio, es importante destacar el salto del 87% que el índice VIX dio la semana pasada, lo que marca un cambio de sentimiento en el mercado, de codicia a temor. Generalmente en momentos de estrés, el oro es el primer activo al cual los inversores acuden para refugiarse.

Tras las fuertes caídas de precio, los ETPs sobre crudo registran entradas de capitales por octava semana consecutiva. La caza de gangas continuó la semana pasada, lo que hizo que los ETPs largos sobre crudo captaran un total de $71.8 millones. Tras haberse acentuado aún más el exceso de producción en el mundo, el barril Brent perdió un 5.3% y el WTI un 2.6%, cayendo este último a su nivel más bajo en seis años y medio. Los inversores de ETPs continúan interesados en el crudo con la expectativa de que su precio tan bajo, impulse una reducción del gasto de capital que eventualmente reduciría la producción. No obstante por el momento, los inventarios de crudo en EE.UU continúan aumentando, lo que presiona a su precio a la baja. El aumento de la oferta, también ha sido impulsado por la reapertura de plataformas de perforación en EE.UU.

Bajo este contexto, los inversores de ETPs deberán tolerar la parsimonia que tienen los productores para reaccionar. El ETFS Daily Leveraged Natural Gas (LNGA) registra la mayor entrada de capitales en once semanas. Dado que los inventarios de gas natural crecieron menos de lo esperado (53Bcf versus los 59Bcf estimados), su precio registró una recuperación temporal entre el miércoles y jueves de la semana pasada. Es probable que en otoño culmine la fase actual de alta demanda estacional generada en el sector de energía eléctrica por el uso de los aire acondicionado, lo que podría presionar su precio a la baja. El LNGA captó la semana pasada capitales por un total de $4.3 millones. Los inversores redujeron su exposición a los ETPs largos sobre café por un total de $4.3 millones.

A medida que la cosecha brasilera está cerca de finalizar, el precio del café ha estado subiendo durante las últimas semanas gracias a que la sequía del año pasado, ha generado este año granos de tamaño más pequeños. Sin embargo, un invierno benigno ha minimizado el daño provocado por las escarchas y por tanto, la calidad que carezca la cosecha, será compensada por una cantidad mayor, lo que presionó su precio a la baja durante la semana pasada. El precio del café viene estando presionado por la caída del real, lo que ha impulsado a los productores cariocas a liquidar sus inventarios a precios baratos.

El azúcar por el contrario, aumentó la semana pasada un 1.2%, ante las preocupaciones de que los bajos niveles de lluvias monzónicas en la India equilibren al mercado por primera vez en seis años. Los ETPs largos sobre azúcar captaron capitales por un total de $1 millón. El ETFS Palladium Trust (PALL) registró salidas de capitales por $12.0 millones, lo que representa el mayor volumen desde septiembre de 2014. A medida que la demanda china de catalizadores automáticos se mantiene moderada, las perspectivas de la demanda global de éstos, que abarca el 70% del consumo de platino, no son nada promisorias. Sin embargo, el endurecimiento previsto para septiembre de las normativas de emisión en Europa, podrían aumentar las cargas de los metales derivados del platino.

Los eventos claves de la semana. Los mandatarios de los bancos centrales estarán reuniéndose esta semana en Jackson Hole, Wyoming, en lo que es visto como un encuentro clave en el ciclo de tasas de la Fed. A pesar de que los mercados en general contemplan un incremento de los intereses en septiembre, los discursos y las presentaciones de los funcionarios podrían generar cambios de pareceres.

Vea el informe completo, en el archivo adjunto