Jorge Sánchez, no es un hombre cualquiera. Aunque poca gente quizá le conozca, ha conseguido algo que muy pocos humanos han hecho...viajar a absolutamente todos los países de la tierra, sin que le falte ni uno solo. Es una gozada entrar en su web:

http://www.jorgesanchez.org

Y ver la cantidad de aventuras que ha corrido viajando por esos mundos de Dios.

Quien viaja tanto, lo malo es que está expuesto a muchos inconvenientes, y si no vean esta cita de su web:

"Varias veces estuve en prisión por atravesar fronteras prohibidas en Chad y Paraguay. He sido capturado por las guerrillas de las FARC en la cordillera de los Andes. Me han encerrado en un calabozo al ser confundido por mafioso en las Islas Bermudas. He sido punto de mira de armas de fuego en El Salvador, en Nicaragua en tiempos “sandinistas”, y en la zona tamil de Sri Lanka. Me condenaron a 5 años de cárcel por “espía” en Kabul; viajé en pateras a Borneo con los badjaos esquivando a los sanguinarios piratas joloanos del archipiélago filipino de Sulú; estuve cerca de la muerte cuando, débil y enfermo de malaria, fui atacado por millones de hormigas carnívoras “maña-maña” en las junglas del Parque nacional Taï de Costa de Marfil, a las que rechacé con fuego hasta que amaneció; me he visto con un revólver calibre 38 en el cinto en un centro de narcotraficantes peruanos del Amazonas donde trabajaba de “pistolero” en un club de lenocinio; sobreviví de milagro al maleficio de Nan Madol en la isla micronesia de Pohnpei; me han bombardeado cazas rusos en los valles del Hindu Kush, y aviones ingleses y estadounidenses en Bagdad en tiempos de Saddam Hussein; he sido expulsado de la belicosa isla de Bougainville por los guerrilleros; me han deportado de Somalia, Kazajstán, Colombia, Sinkiang, Afganistán, Tíbet, y del impenetrable Reino de Mustang en el Himalaya; he sido buscador de oro en las selvas entre Bolivia y Madre de Dios; me relacioné con contrabandistas de ginseng en Corea del Sur; y un largo etcétera de experiencias inusuales."

Como ven no ha sido precisamente un camino de rosas su aventura. En otra sección de la web, aparece una foto de la condena por ejemplo a 5 años de cárcel en Afganistán.

Y es que la aventura de viajar como el propio Jorge narra en un poema:

"Pero ¡Ay de aquellos que han osado emprender

el Camino del Viajero!

Porque ello no les dejará ni un momento de

quietud y les substraerá de los demás intereses

de este mundo; se afanarán únicamente por

intentar satisfacer en vano su insaciable pasión

por los viajes y nunca considerarán haber

viajado lo suficiente.

A esas almas vagabundas sólo les aguarda

desasosiego e infinita ansiedad por aprender

sin cesar sobre todos los rincones de la Tierra,

sobre la naturaleza de los seres que la pueblan,

y sobre el significado de su propia existencia."

Muy bellas estas palabras de Jorge, la verdad no he podido evitar pensar que los que andamos en la soledad de nuestros despachos en esto del loco mundo financiero, viajando de un país a otro vía sus mercados, nos podemos aplicar las mismas palabras, ¡ay del que ha osado emprender el camino, porque perderemos la quietud, nos aguardará mucho desasosiego, e infinita ansiedad por aprender, sobre la naturaleza de los seres que pueblan la Tierra y su extraña psicología!...y es que si algo tiene el trading es que obliga a vivir en la total incertidumbre, como si siempre condujéramos un coche con los cristales empañados, los retrovisores rotos y los limpiaparabrisas en mal estado.

Sin embargo a veces hay descansos. Y estamos en un período donde las bolsas han dado uno de ellos.

Estamos tras las últimas subidas en un rango muy estrecho en todas las bolsas importantes, dentro del cual no nos movemos gran cosa. Hay que esperar a ver por dónde salimos. La sobrecompra sigue sin corregirse y es muy alta. Y la semana que viene tenemos reuniones de FED y Banco central de Japón, ojo con este último que puede dar movimiento. Mientras tanto sesión casi sin movimiento, sin pena ni gloria, donde eso sí, se ha hecho la digestión de infinidad de resultados empresariales y de los datos de PMI en todas las zonas.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura moderadamente bajista en Europa, estos son los factores:

1- La razón principal es que ayer, por increíble que parezca San Wall Street bajó. Parecía que solo nuestros nietos verían un día a la baja, pero ayer le tocó. Sin grandes alardes bajistas, pero bajó y por eso andamos algo flojos. Los malos resultados de Intel y sobre la enorme sobrecompra, la mayor en décadas, influyeron negativamente.

2- No obstante, si miramos el gráfico, de eurostoxx dax o Ibex, estamos metidos desde hace varios días en un rango lateral bastante errático, por lo que mejor que no saquemos demasiadas conclusiones mientras no salgamos del mismo, y esto es otro bandazo más, de los muchos que estamos teniendo.

3- Asia tampoco aporta vibraciones positivas porque el Nikkei ha bajado más del 1% tras negar el gobierno que esté preparando el helicóptero del dinero. Sin embargo hace poco la agencia Nikkei ha dicho que sí que lo está haciendo y que el plan de estímulo podría ser gigantesco.

4- Seguimos en plena temporada de publicación de resultados, y esto es lo que más está moviendo mercado, así que tenemos que estar atentos durante toda la jornada, a las compañías más importantes. Por lo tanto vamos a ver cómo está el panorama corporativo.

Noticias de compañías

Sabadell da resultados algo por debajo de lo esperado.

Bankia da caída del beneficio del 13,4%

Vodafone da buenos resultados y ventas y sube 2% en preapertura

Thales da resultados y ventas al alza

Syngenta da resultados peor de lo esperado

EDF convoca a su consejo para decidir el tema de las dos centrales en UK

Havas da resultados que crecen 2,7%

ElringKlinger baja 7% en preapertura por malos resultados (cuatro intentos para escribir el nombre bien)

Vamos con los datos macro

Hoy tenemos PMIs en la eurozona. A las 9 en Francia, 9,30 en Alemania y a las 10 los de la eurozona.

A las 10h30 mismo dato en UK

Los mercados europeos en estos momentos se mantienen dentro de una cierta indecisión porque seguimos teniendo resultados empresariales y porque estamos en una cierta zona de transición entre los bancos centrales de Europa y los de fuera de ella, en concreto la Reserva Federal que le tocará el turno a la semana que viene junto con el Banco de Japón.

De momento el Banco de Inglaterra y el Banco Central Europeo no han tocado absolutamente nada, por lo que hay más incertidumbre si cabe acerca de lo que tengan que hacer tanto los americanos como los japoneses.

Muchos piensan que no han hecho absolutamente nada porque guardan las armas para cuando haya realmente muestras fehacientes de que la salida de Reino Unido de la Unión Europea está generando perjuicio. Lo cierto es que todo el mundo está mirando a los bancos centrales y solamente el hecho de que ellos estén guardando la munición gorda para momentos realmente peligrosos, es un cierto alivio para los inversores que ven que esa música que tanto ha gustado durante cierto tiempo, puede seguir durante un poco de tiempo más, lo que evita desplomes gordos en estos momentos por la incertidumbre que genera esa salida de Reino Unido de la Unión Europea y que ha generado que el Fondo Monetario Internacional haya rebajado un poco las previsiones de crecimiento.

Sin embargo, hoy ya hemos visto que Reino Unido tiene muestras de esa incertidumbre, ya que hemos conocido los PMI preliminares del mes de julio en donde la zona euro no se ha visto demasiado perjudicada, aunque hay algunos indicadores, sobre todo en Francia, que se mantienen en la contracción, pero los que más han llamado la atención son los de Reino Unido por que tanto las manufacturas como los servicios se han metido directamente y sin contemplaciones en la contracción desde una cómoda expansión.

Lo anterior ha generado más debilidad a la moneda británica precisamente porque si los directores de compra cortan sus compras, lo que hacen es no favorecer el crecimiento, así que la moneda no puede verse favorecida. En estos momentos en el cruce con el euro (EURGBP) está subiendo 0,76% y contra el dólar (GBPUSD) está cayendo -0,73%, por lo que es un movimiento consecuente con ver, o bien problemas en la economía de Reino Unido o un Banco de Inglaterra que al final se va a ver obligado a tomar cartas en el asunto.

Si miramos dentro del mercado, tenemos que la mayoría de los súper sectores de Europa están en negativo pero los resultados empresariales son los que nos están dando los matices entre unos y otros.

Por un lado tenemos al súper sector de telecomunicaciones que está subiendo 1,87% tras Vodafone dar resultados que en vez de estar el libras están en euros, lo que ha dado un cierto toque de atención a todo el mundo de que tienen mucha vocación europea y ya veremos a qué puede llevar eso una vez se produzca la rotura entre la Unión Europea y Reino Unido. Ahora mismo el valor está subiendo cerca del 4,5% y el resto de telecomunicaciones le está siguiendo con incrementos por debajo del 2,3%.

Los bancos son otros de los protagonistas, no tanto por el movimiento del súper sector, que ahora mismo está bajando muy ligeramente -0,04%, sino porque los resultados empresariales de algunos bancos de la banca mediana española no están gustando nada en absoluto y ayudan a que la banca italiana también esté en negativo. En concreto es el banco Sabadell que está descendiendo -6,7% tras presentar unos resultados con un incremento fuerte de las provisiones contra créditos malos, algo que es una verdadera lacra para el sector más mediano de los bancos de nuestro país pero que encima levanta sospechas cuando se supone que estamos en recuperación económica. Evidentemente, muchos están viendo que el follón político que tiene nuestro país en algún momento tendrá repercusiones de algún tipo y se empieza a especular con que los bancos empiecen a cubrirse las espaldas por un deterioro en ese sentido que tiene como origen la falta de certidumbre tanto regulatoria como política. De hecho, Bankia ha dicho que retrasa sus planes un año precisamente por esa falta de claridad en los reguladores.

En términos generales, seguimos dando vueltas en Europa a las zonas de resistencias que nos han parado durante muchos días y aunque piquemos de vez en cuando por encima de la media de 200 sesiones en el futuro del índice alemán y también por encima de los 10.000 puntos, seguimos en un cierto punto de espera donde nos falta empuje suficiente porque la semana que viene tenemos reunión de la Reserva Federal y el Banco de Japón y no se sabe qué puede pasar.

El saldo de las instituciones al cierre de ayer sigue siendo comprador pero empieza a notarse una bajada de actividad, dado que las ventas crean un nuevo mínimo anual pero las compras siguen alejándose de los máximos recientes, así que parece que se están mezclando el efecto espera a la Reserva Federal de la semana que viene pero también las vacaciones de verano.

Hoy hemos tenido una sesión de muy poco movimiento pero tremendamente interesante, ya que por un lado hemos tenido datos macroeconómicos muy relevantes y una muy fuerte tanda de resultados empresariales que son los que han puesto la salsa al día.

Como podemos imaginarnos, los resultados empresariales han salido de muy diversa magnitud y sentido, por lo que son los que nos han dado movimiento tanto en Europa como en Estados Unidos, pero en el fondo se nota que ya estamos en un momento de espera porque la semana que viene tendrán que dar el veredicto la Reserva Federal y el Banco de Japón.

Lo interesante de los datos macro que hemos conocido hoy son los preliminares del mes de julio de los directores de compra tanto de manufacturas como del sector servicios. Si hacemos un repaso por todo ellos nos damos cuenta que los cuatro principales bancos centrales han tenido datos que los ha separado en dos bloques.

El primer bloque son los datos donde los PMI están en contracción y han sido Reino Unido y Japón. Sin embargo, los que están en expansión han sido Estados Unidos y la zona euro. Por lo tanto, hemos visto que el Banco de Inglaterra ha reservado fuerzas para cuando llegue el golpe de verdad y el Banco Central Europeo ha hecho exactamente lo mismo. A día de hoy la zona euro parece que aguanta y quien ha tenido problemas es el Banco de Inglaterra y Japón, por lo que veremos si la semana que viene Japón es el primero en tomar cartas en el asunto y después es en agosto cuando tiene que seguir la estela el Banco de Inglaterra. Los datos ponen distintas direcciones y más de uno empieza a considerar que el resto del planeta puede no sentirse tan golpeado por la salida de Reino Unido de la Unión Europea como se podría esperar en un principio.

Lo anterior es mucho especular porque es realmente llamativo ver al PMI tanto de servicios como de facturas de Reino Unido preliminar del mes de julio meterse directamente en contracción en una caída que es histórica. Lo que nos dice es que la consecuencia va para largo y puede no ser tan inmediata como se podía esperar, a la vista están las recuperaciones que hemos tenido tanto en Estados Unidos como en Reino Unido, así que todo el mundo estará pendiente de la evolución de los datos macro y estos han sido los más cercanos, todavía falta un mes para que empecemos a tener datos de verdad de meses que están ya por detrás del famoso referéndum.

Los resultados empresariales de Europa de hoy:

- Vodafone no ha dado cifras de beneficios y lo único que ha presentado son las ventas de su primer trimestre que han caído -4,5% en términos interanuales hasta alcanzar los 13.400 millones de euros. Seguro que se ha dado cuenta, que antes daba las cifras en libras y ahora las da en euros, así que se nota mucho más que quiere centrarse en Europa.

Con respecto a los beneficios, se ha limitado a decir que mantiene su perspectiva.

- Sabadell ha presentado beneficios en el segundo trimestre de 173,3 millones de euros y se ha visto afectado por un aumento de las provisiones contra préstamos malos, cifras peores de lo esperado.

El beneficio neto ha caído con respecto a primer trimestre con unos ingresos netos de intereses de 968,6 millones de euros, por encima de lo esperado y este punto es una buena noticia.

Los resultados empresariales destacados hoy en EEUU:

- Boeing ayer presentó un mal profit warning advirtiendo que las cargas en el segundo trimestre alcanzará nada menos que los 2050 millones de dólares debido a diversos problemas en algunos programas, dificultades técnicas, etcétera. Avisa que hay una debilidad actual y anticipada en el mercado de la carga aérea y por eso no va a aumentar la producción en 2019 de sus 747-8, lo que genera una carga de 814 millones de dólares. A éste que sumarle otra carga de 393 millones de dólares en su programa de avión de reabastecimiento en vuelo KC-46.

- AT&T presentó ayer tras el cierre unos beneficios de 0,55 $, peores de lo esperado que eran 0,72 $ y bajando desde los 0,59 dólares del año pasado. Ajustados son 0,72 $.

Las ventas suben el 23% hasta alcanzar los 40.520 millones de dólares, ligeramente por debajo de lo esperado.

- VISA presentó ayer tras el cierre unos beneficios de 0,17 $, mucho peores de lo esperado que eran 0,66 $ y bajando desde los 0,69 $ del año pasado. Ajustados son 0,69 $ y dentro de esta partida hay que meter la compra de Visa Europa.

Las ventas aumentaron el 3,2% hasta alcanzar los 3630 millones de dólares, lo que significa un incremento del 6% con respecto a la cifra del mismo período del año pasado, aunque es ligeramente inferior a lo esperado.

El volumen de los pagos aumentó un 10% hasta alcanzar los 1,3 billones de dólares sin tener en cuenta el movimiento de la divisa.

- Starbucks presentó ayer tras el cierre unos resultados de 0,51 $, por encima de lo esperado que eran 0,49 $ y aumentando también desde los 0,41 $ del mismo período del año pasado. Ajustados son 0,49 $.

Las ventas suben el 7% hasta alcanzar los 5240 millones de dólares, por debajo de lo esperado.

Aumenta su previsión de beneficios y lo coloca en una horquilla que va desde 1,88 dólares a 1,89 dólares dejando muy atrás la horquilla anterior de 1,85 dólares a 1,86 dólares.

Con respecto a las ventas, espera que se aumenten un 10% en los centros con más de un año, puede parecer positivo, pero en realidad es una reducción con respecto a la previsión anterior.

- Schlumberger presentó ayer resultados del segundo trimestre con unas pérdidas de -1,56 dólares, mucho peor de lo esperado que eran unas ganancias de 0,21 $. Ajustados son 0,23 $.

Las ventas bajaron hasta alcanzar los 7160 millones de dólares desde los 9010 del año pasado, ligeramente por encima de lo esperado.

- AMD presentó ayer tras el cierre unos resultados de 0,08 $, mejores de lo esperado que eran pérdidas de -0,08 $. Ajustados son pérdidas de -0,05 $.

Las ventas suben a 1030 millones de dólares desde los 942 del año pasado, mucho mejores de lo esperado.

- Union Pacific presentó resultados de beneficios de 1,17 dólares por acción, bajando desde los 1,38 dólares del año pasado, aunque es lo esperado.

Para las ventas, tenemos 4770 millones de dólares que representa una bajada con respecto al mismo período del año pasado del 12%.

Tienen una carga de 240 millones de dólares de combustible que el año pasado no tuvieron, ya que el precio del crudo empezó a subir.

- Whirpool presenta resultados de 4,15 $, mejores de lo esperado que eran 3,37 $ y subiendo fuertemente desde los 2,21 $ del año pasado. Ajustados son 3,5 $.

Las ventas se mantienen más o menos sin cambios en 5200 millones, por encima de lo esperado.

Con todo, sube sus previsiones ajustadas de beneficios por acción a un rango de 14,25 $ a 14,75.

- Honeywell presenta resultados de 1,66 dólares, mejores de lo esperado que eran 1,64 dólares y subiendo desde los 1,51 dólares del año pasado.

Las ventas suben a 9990 millones de dólares desde los 9780 del año pasado, peor de lo esperado que era superar los 10.100 millones.

Mejora su perspectiva de beneficios subiendo la parte baja de la horquilla.

- General Electric presenta ventas que se sitúan en 33.500 millones de dólares, lo que implica un incremento del 15% con respecto mismo período del año pasado.

En cifras ajustadas, los beneficios son de 0,51 $ por acción y superan ampliamente las pérdidas del año pasado de -0,13 $., Siendo mejores de lo esperado.

Reafirma su estimación de beneficios por acción para 2016.

- American Airlines presenta resultados de beneficios por acción del segundo trimestre de 1,68 dólares, lo esperado, pero bajando fuertemente desde los 2,62 $ del año pasado.

Las ventas se reducen a 10.360 millones de dólares desde los 10.830 del año pasado, por encima de lo esperado.

El factor de carga se reduce al 82,9% desde el 83,4% anterior.

Los datos de Europa de hoy:

Francia:

PMI preliminar del mes de julio de Francia de manufacturas mejoró un poco hasta 48,6 desde 48,3, mejor de lo esperado que era bajar a 48. No hay alegría ninguna porque se mantiene en contracción.

El de servicios pasa a expansión a 50,3 desde 49,9, mejor de lo esperado que era bajar un poco más hasta 49,5. Aquí sí hay buenas noticias.

Buenas noticias también para el compuesto porque pasa de la contracción en 49,6 a la expansión en justo 50, mejor de lo esperado que era bajar un poco más a 49,2.

Alemania:

PMI de manufacturas de Alemania preliminar del mes de junio empeora un poco hasta 53,7 desde 54,5, mejor de lo esperado que era bajar a 53,7.

El de servicios mejora a 54,6 desde 53,7, mejor de lo esperado que era debilitarse un poco hasta 53,2.

El compuesto mejora hasta 55,3 desde 54,4, mejor de lo esperado que era bajar a 53,7.

Eurozona:

PMI de la zona euro preliminar del mes de julio en las manufacturas baja a 51,9 desde 52,8, peor de lo esperado que era bajar a 52.

Dentro de las manufacturas, el de nuevos pedidos baja a 52 desde 53,6.

El de servicios no tiene demasiada variación porque baja a 52,7 desde 52,8, mejor de lo esperado que era bajar a 52,3. Es el más bajo desde enero de 2015.

Dentro del de servicios, el de empleo sube a 53,6 desde 53,1, la cifra más alta desde febrero de 2008.

En conjunto, el compuesto baja a 52,9 desde 53,1, mejor de lo esperado que era bajar a 52,5. Es el más bajo desde enero de 2015.

Sin embargo, dentro del compuesto, los precios de producción suben a 49,6 desde 49,1, un máximo de nueve meses.

Italia:

- Pedidos a fábrica de Italia del mes de mayo nos deja un descenso de -2,8% que se lleva por delante el incremento de 0,9% del mes anterior. En cifras interanuales tenemos una bajada de -4,2% y por lo menos representa un cierto frenazo desde la bajada del mes anterior de -11,3%.

Con respecto a las ventas industriales tenemos que en el mes de mayo baja -1,1% y se come prácticamente la mitad del incremento del 2,1% del mes anterior. En cifras interanuales tenemos una bajada de -2,7% y ahí sí que se acabó el incremento del 0,1% del mes anterior.

- Ventas minoristas de Italia del mes de mayo nos dejan una variación intermensual con un crecimiento de 0,3% que aumenta la cifra del 0,1% del mes anterior y es mejor de lo esperado que era una subida de 0,2%.

En la interanual nos dejan una variación del -1,3% que aumenta las cifras negativas del mes anterior que fueron de -0,6%

Reino Unido:

PMI de manufacturas preliminar de julio de Reino Unido se mete en contracción en 49,1 desde 52,1, mejor de lo esperado que era bajar a 47,8.

El de servicios pasa de 52,3 a 47,4, peor de lo esperado que era 48,9.

Aquí sí los dos pasa a contracción y eso muestra efectos por la precaución de la salida de Reino Unido de la Unión Europea.

Los datos de EEUU:

- PMI de manufacturas preliminar de julio queda en 52,9, subiendo desde 51,3 y mejor de lo esperado que era bajar a 51,6.

Buen dato para la economía y bueno para el USD, pero ojo que son ya muchos los datos que se acumulan positivos y eso es bueno para la FED. Mucho cuidado si el impacto del Brexit fuera de la UK es menos de lo que se espera porque eso daría más cartas a la FED para seguir pensando en subir tipos antes de fin de año.

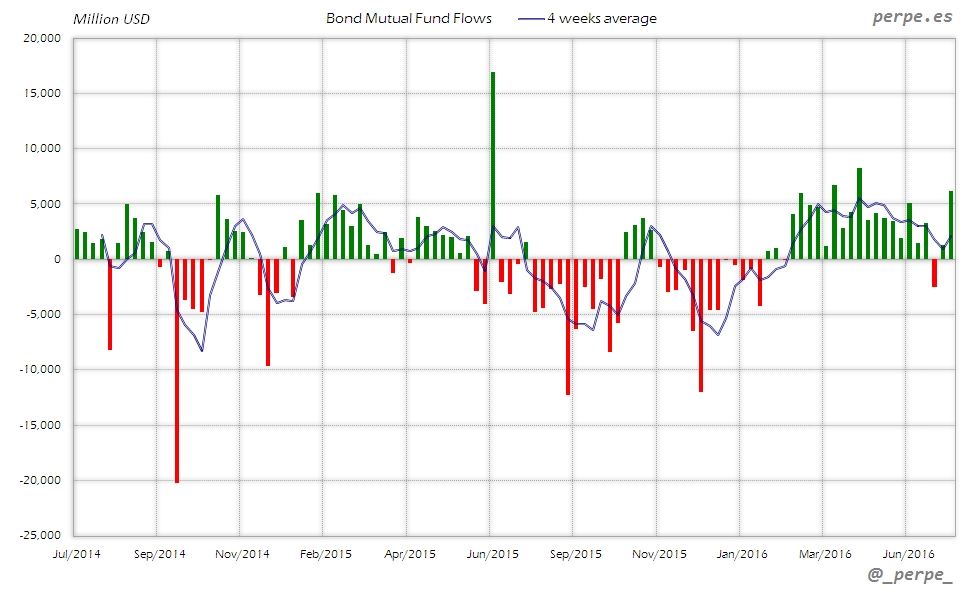

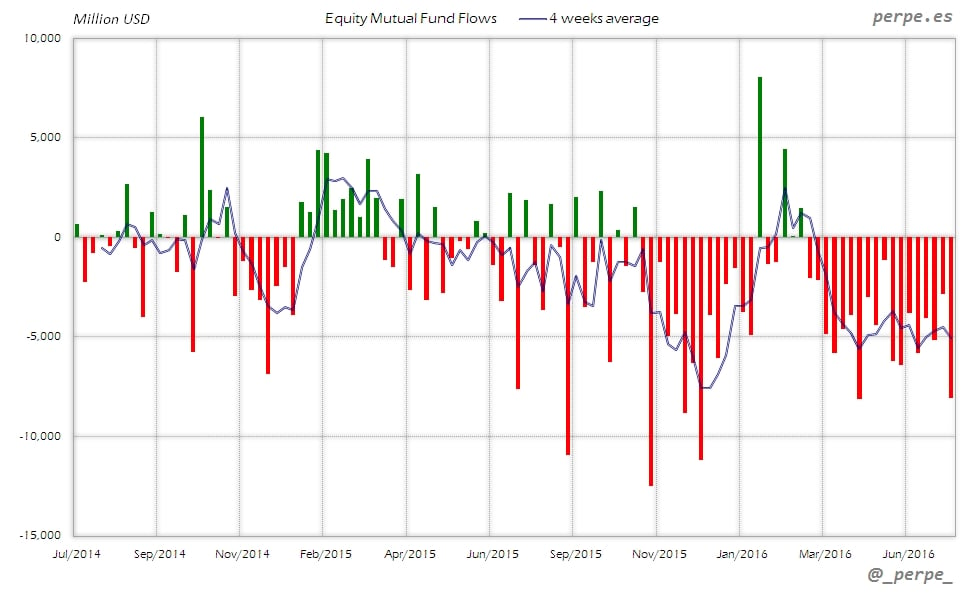

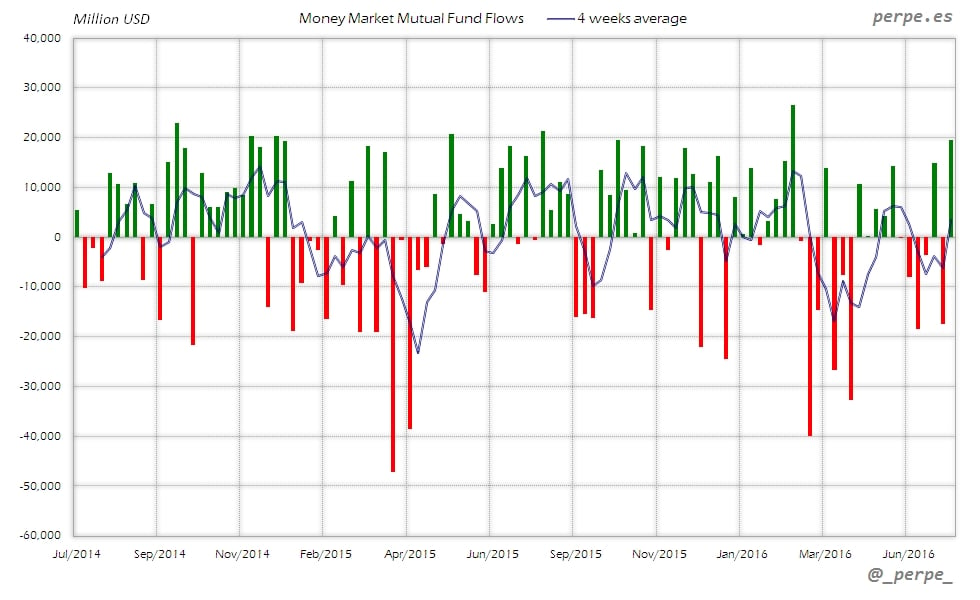

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 13 de Julio fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 28 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | -7,316 | -4,434 | -95,607 |

| - Acciones Extranjero | -769 | -625 | 11,472 |

| Acciones (Total) | -8,085 | -5,059 | -84,131 |

| Bonos | 6,113 | 2,039 | 67,927 |

| Monetarios | 19,482 | 3,327 | -38,365 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Fuertes reembolsos durante la semana en fondos de renta variable, en su mayor parte producidos por los fondos domésticos, que acumulan 20 semanas consecutivas de salidas. En el acumulado anual los reembolsos superan los 84.000 millones de dólares, superando ya el total en el año 2015.

Bonos

Entradas en fondos de renta fija situándose al mayor nivel en 11 semanas. En lo que va año las suscripciones son de casi 68.000 millones de dólares, por encima de los 54.000 millones del año anterior en las mismas fechas.

Monetarios

Suscripciones en fondos de dinero esta semana, de manera que se reduce el saldo negativo acumulado este año hasta unos 38.000 millones de dólares, prácticamente la mitad que los inversores habían reembolsado en el mismo periodo del año pasado.

Perpe.

Twitter: @_perpe_

Y esto ha sido todo por esta semana queridos lectores. Una semana intensa para un servidor, porque el programa de formación anual terminó el mes pasado, pero en este mes estoy haciendo todas las entrevistas personales, y es agotador, pero realmente muy enriquecedor. Es muy interesante el poder entrar en detalle con cada alumno, de su situación personal concreta. Lo malo es que estoy echando más horas que un reloj J Pero se hace con gusto.

También me encuentro un poco cansado por la situación del país. Qué poca perspectiva tenemos los emprendedores que no sabemos ni qué gobierno habrá, ni cómo ni cuándo. Ni si unos ni si otros. No sabes bien a qué atenerte en tus proyectos porque no sabes qué legislación habrá. Yo no sé cómo estarán las demás personas, pero yo tengo un hastío encima y un hartazgo ya de todos los políticos impresionante. Me parece que esto que están haciendo no tiene nombre. Desde el mes de diciembre, aquí dando vueltas y lo que te rondaré morena, pero en fin, es lo que hay.

Por lo demás la familia pendiente de la científica, y todas las enfermedades que se ha traído de recuerdo de Punta Cana. Menuda semana. Al final el médico le dijo que había tomado algo contaminado porque le salían una colección de bacterias en los cultivos y que había pillado una bronquitis. Anda que irse al Caribe y pillar una bronquitis…

Y del peque no puedo hablar. Porque está desaparecido. Desde que empezó el lío ese del Pokemon Go, no se le ve. Se pasa el día con eso y buscando Pokemons por la ciudad o algo así. Yo alucino en todos los colores del arco iris. Ni sé qué diablos son los Pokemon esos, ni me interesa, pero parece que el mundo no puede seguir funcionando sin ellos. En fin.

Buen fin de semana a todos y a Claudia en particular.