Dentro del grupo de los blue chips, Iberdrola es el segundo que más ha tirado del carro este ejercicio (sólo por detrás de BBVA, que se revaloriza un 17,35%), pero el único que lo sigue haciendo mientras el resto entra en lateral. La energética se revaloriza cerca de un 10% en lo que va de 2013

. Llegados aquí, Isidro Fornells, director del Centro de Formación Traders, explica que “la tendencia de largo plazo es alcista. Hizo mínimos en los 2,36 euros formando un suelo a partir de donde rebotó al alza sin parar. Aunque tiene la tendencia definida lleva tres semanas que parece que le falta fuerza para subir y se ha detenido momentáneamente en los 4,78 euros. En gráfico diario la tendencia es alcista y está en un área de consolidación. No debería perder el soporte que tiene en los 4.63 euros, las medias de 10,20 y 200 sesiones actúan de soporte dinámicos. Esta semana el volumen ha disminuido y el indicador MACD está en sobrecompra. La vela del viernes al cierre es un cuerpo real pequeño que nos indica debilidad y confirma la zona lateral, debemos esperar”. Por ello, nos propone dos estrategias, según la resolución de estos niveles:

• Estrategias alcistas: la señal se activará al romper la resistencia de 4,78 euros. Protegemos con un stop en 4,72 euros y buscaría un 3,59% de objetivo hasta la resistencia de 4,95 euros. Al romperla, el próximo objetivo sería de 4,66% y stop en 4,91 euros.

• Estrategias bajistas: la señal se activará al romper el soporte de 4,63 euros. Protegemos con un stop en 4,69 euros y buscaría un 4,21% de objetivo hasta el soporte de 4,41 euros. Al romperlo, el próximo objetivo sería de 3,11% y stop en 4,47 euros.

.png)

Desde Alter Advisory también destacan a Iberdrola como una de sus acciones favoritas, apoyándose en que “tras la mejora de los últimos meses cotiza por encima de resistencias importantes y en las últimas semanas ha tenido un mejor comportamiento que el Ibex. Siempre que no comprometa cotas de 4,25 pensamos que objetivos de 5,35 son alcanzables en el corto plazo”.

PARTICIPACIONES CRUZADAS

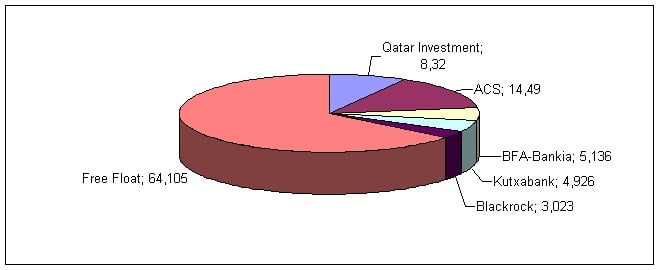

Iberdrola está de enhorabuena este año en bolsa también por su participación cercana al 19,62% enGamesa. La fabricante de aerogeneradores es la acción que más se ha revalorizado del Continuo estos meses, hasta un 290%. Iberdrola ya ha manifestado su intención de permanecer como accionista de referencia en Gamesa pero, si le diera por aprovechar el rally de su participada y vender ahora, realizaría plusvalías, pues dicha participación fue adquirida a un precio promedio de 5 euros y la acción cotiza un 40% por encima de éste nivel.

Por otro lado, recordemos que un 5,64% de Iberdrola está en manos deACS, un accionista non grato en algunos momentos. Este paquete fue superior al 20% en tiempos pasados y despertó en Florentino Pérez sus deseos napoleónicos de hacerse con el control de la energética. Sin embargo, actualmente estos intereses se han desvanecido y ACS ha ido disminuyendo su participación. Si recordamos, el repentino afán desinversor –o más bien necesidad de desapalancamiento por los 4.476 millones de euros de deuda asociada a la compra de acciones de Iberdrola- de Florentino Pérez llevó a ACS a vender en 2012 un 12 % del capital social de Iberdrola con unas minusvalías de 1.312 millones de euros. Esta operación conllevó que su cotización cayera más del 50% a mediados del pasado año hasta los 2,65 euros por acción. Actualmente ACS pretende seguir desprendiéndose de trozos de Iberdrola aprovechando las subidas. (Ver:A ACS, lastrada en bolsa por su batalla con Iberdrola, sólo le queda esperar)

Otra participación en Iberdrola de la que cuelga el cartel de "se vende" es el 5,14% que tiene Bankia, aunque en este caso el mercado lo tiene asumido, pues ya es sobradamente conocido que la financiera tiene que vender sus participadas cotizadas.

PRINCIPALES ACCIONISTAS IBERDROLA:

CUENTA DE RESULTADOS

En cuanto a su cuenta de resultados, los nueve primeros meses del año Iberdrola obtuvo un beneficio neto de 2.275 millones euros (0,36 euros por acción), un 3% menos que en el mismo periodo del año anterior. Mientras que el Ebitda se redujo un 4,1% hasta los 5.542 millones. Para el global del ejercicio. Estas cuentas se vieron afectadas por el impacto regulatorio en 1.010 millones y, precisamente en ello se basó la compañía para justificar su reducción de dividendo. Desde Selfbank pronostican que Iberdrola cerrará el ejercicio 2013 con un beneficio de 0,40 euros por acción, mientras que para el próximo año este ratio se reducirá un 22,42% hasta los 0,35 euros por acción.

EVOLUCIÓN RESULTADOS IBERDROLA:

Fuente: Selfbank

Cabe destacar que Iberdrola ha reducido su deuda neta en 3.310 millones en los últimos 12 meses. Sin embargo, esto no le hace salir del Top 10 de compañías más endeudadas del Ibex 35. Con una deuda neta de 27.349 millones de euros, su ratio de apalancamiento se sitúa en 3,7 veces frente a su Ebitda. Su alto endeudamiento pretende ser acortado con una mejora de la eficiencia operativa y desinversiones. De hecho, en los seis primeros meses las desinversiones superan los 1.200 millones de euros, pero tienen que alcanzar un total de 6.000 millones para el próximo año, según el Plan Estratégico 2012- 2014. Además, el Estado ha reconocido a Iberdrola 744 millones por el déficit de tarifa (esta cantidad ascendía a 1.448 millones en 2008). Es por ello que Sánchez Galán aplaude la desaparición del déficit de tarifa.

El consenso recogido por FactSet pronostica que su deuda neta se situará a cierre de 2013 en 27.321 millones, un 10% por debajo del agujero con el que cerró 2012 (30.324 millones). Este desapalancamiento estaría en línea con las previsiones para reducir su deuda en 26.000 millones en 2014.

FLUJOS DE CAJA 2012-2014:

.jpg)

Fuente: Iberdrola

DIVIDENDO EN DETRIMENTO

Actualmente Iberdrola es la cuarta compañía que más rentabilidad por dividendo da del Ibex 35, un 5,72%, gracias al reparto de 0,14 euros por título. Sin embargo, esta retribución ha ido en detrimento y así continuará, pues con cargo a los resultados de 2013 será de 0,125 euros por acción. Además, Iberdrola da la opción de cobrar en efectivo y en acciones. De hecho, el Consejo de Administración ha acordado realizar una ampliación de capital por hasta un máximo de 845 millones de euros para abonar el dividendo a cuenta de 2013 en el modo scrip dividend.

EVOLUCIÓN DIVIDENDO IBERDROLA:

Fuente: Selfbank