La semana pasada Mario Draghi anunciaba que el BCE ya había iniciado la compra de ABS, es decir, paquetes de valores respaldados por activos –titulizaciones y productos empaquetados-. Esta compra viene a aliviar el balance de los bancos, con la intención de que éstos reactiven el crédito. No obstante, esta medida también tiene sus posibles consecuencias negativas. Como comenta Sara Carbonell, relationship manager de CMC Markets, “el que el BCE aumente su balance con estos activos puede conllevar que se convierta en el ‘banco malo’ europeo

. Además, las entidades no conceden créditos porque no hay demanda solvente aún y los datos macro no muestran una mejora de la situación económica”. Aún así, los inversores, embriagados por la actuación del BCE, que promete aún más para “reactivar la inflación rápidamente”. Se lanzan a comprar activos de riesgo mientras cae la rentabilidad del bono español a 10 años a mínimos históricos.

Como explica José Luis Cárpatos, analista independiente y colaborador de Estrategias de inversión, “los efectos secundarios de la reducción de rentabilidades en los bonos soberanos ya se está notando en los activos de riesgo y los valores que dependen más de la deuda pública, como pueda ser la banca mediana y las constructoras, unos por estar necesitando refinanciaciones que tienen como punto de referencia la deuda pública, y otros por esa tenencia tan alta de deuda pública que con esta rebaja y apoyo de dinero de los inversores, reduce la peligrosidad de esa cartera”.

De hecho, parece que los inversores descuentan que el BCE va a acabar rindiéndose a la compra de deuda soberana directa, algo así como un quantitative easing a la europea. Esta compra, según los expertos de Goldman Sachs, se podría dar en la primera mitad del 2015, aunque antes tendremos que ver los efectos de la próxima subasta de liquidez TRTLO a los bancos europeos de diciembre.

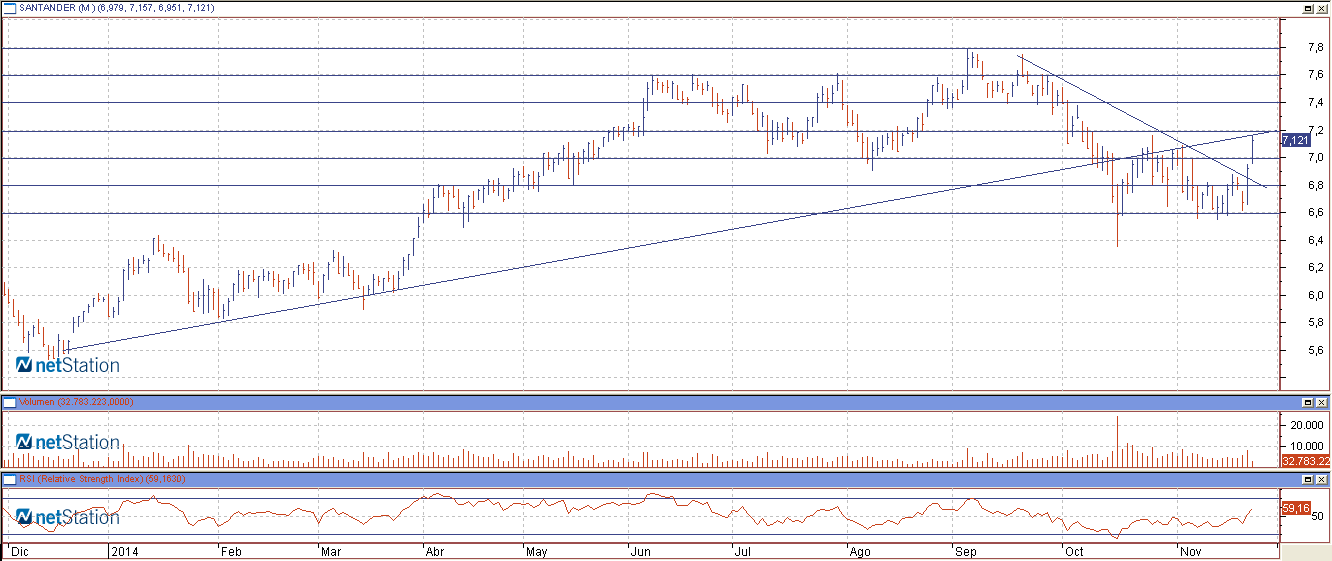

Con este telón de fondo, en el Ibex 35 las compras se centran en los bancos y, entre los más alcistas precisamente se encuentra uno de los grandes, Santander. La entidad presidida por Ana Patricia Botín se dispara un 2,50 y rompe los 7 euros. Este nivel es sumamente clave, ya que por el pasa la directriz alcista de largo plazo que perdió en octubre. De cerrar la sesión por encima, Santander podría dirigirse a los máximos anuales situados en 7,72 euros y, de ahí a los máximos históricos -descontados dividendos- en 7,85 euros, tendría un pasito (2,7%). En cambio, de cerrar por debajo de 7 euros hoy tendría riesgo de volver a meterse por debajo de la directriz bajista que inició en octubre y que estaba frenando al precio por debajo de 6,80 euros. (Estrategia sobre Santander en nuestra Cartera Premium)

BBVA, por su parte, también sube, aunque no con tanta alegría. La entidad presidida por Francisco González sube un 1,71% hasta los 8,52 euros. Su situación técnica muestra mayor debilitamiento, pues aún no recupera la directriz alcista de largo plazo que, como Santander, perdió en octubre. Para ello tendría que subir hasta los 8,70 euros, donde se cruzan la directriz alcista y la bajista. Y, es que, la situación técnica de BBVA se ha visto perjudicada por la ampliación de capital acelerada del 4,09% a 8,25 euros que llevó a cabo la semana pasada y que dejó en su gráfico un importante hueco bajista en la zona de 8,45 euros que ahora se configura como su principal soporte. (Estrategia sobre Santander en nuestra Cartera Premium)

Apúntese gratis a nuestras alertas de cambio de ciclo bursátil

.png)