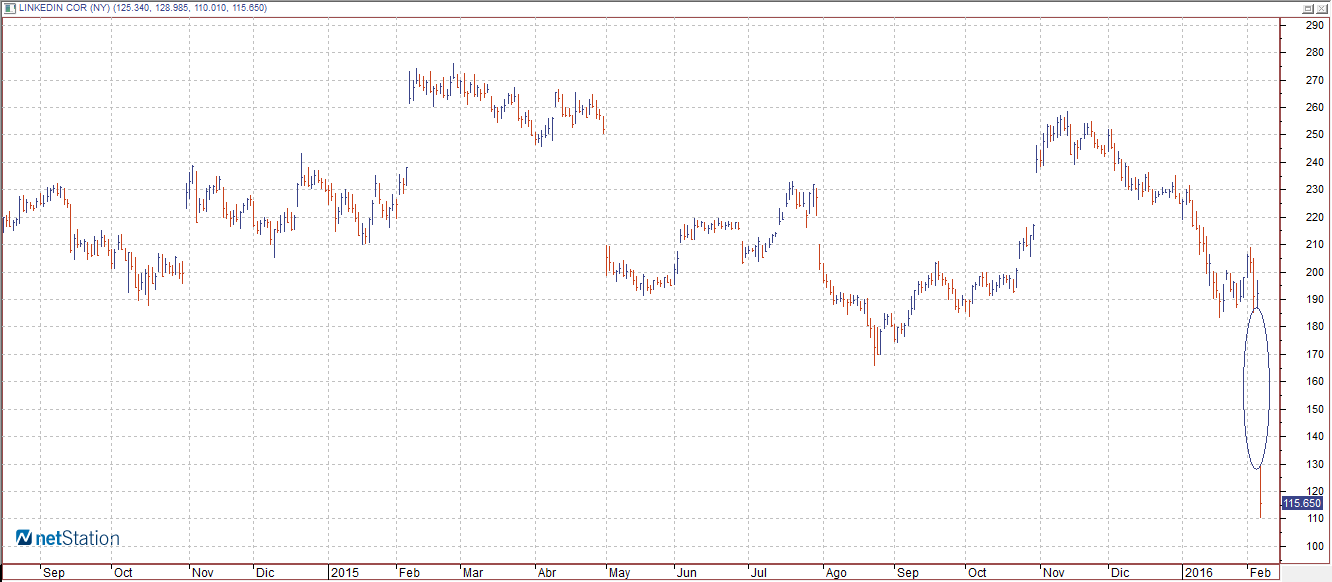

LinkedIn ha sorprendido negativamente al mercado al declarar que en el cuarto trimestre de 2015 entró en pérdidas. Entre octubre y diciembre perdió 8,4 millones de dólares, frente al beneficio de 3 millones logrado en el mismo periodo del año anterior. Las ventas en el cuarto trimestre alcanzaron los 861,9 millones de dólares, un 34% más y en línea con lo esperado.

El mayor desajuste se ha producido por el incremento de los costes. Destaca la inversión en el desarrollo de nuevos productos, que se ha disparado desde los 150 hasta los 217 millones de dólares.

Además, LinkedIn está asimilando la adquisición de Lynda.com por un importe de 1.500 millones de dólares.

Ante este panorama, LinkedIn se ha visto obligado a recortar sus objetivos de beneficio para 2016 hasta los 3,05-3,20 dólares por acción, por debajo de los 3,67 dólares que esperaban los analistas, y sitúa sus ventas entre 3.600 y 3.650 millones de dólares para este año, sensiblemente por debajo de los 3.910 millones que preveía el consenso.

Los brokers seguidores del valor se han apresurado a recortar sus recomendaciones ante el susto. Credit Suisse, Raymond James , SunTrust, Wedbush, FBR, BMO , Cowen & Co, Mizuho, JPMorgan, Jefferies y Goldman Sachs han revisado a la baja sus valoración sobre LinkeIn.