Ayer Abengoa

propinaba la enésima bofetada a sus accionistas. Después de darles más de un disgusto con la contabilidad de su deuda, ahora ha decidido cargar a los hombros de los inversores el cemento con el que tapará los agujeros. Ampliará capital en 650 millones y, el dinero que capte lo destinará a reducir la deuda corporativa en 300 millones.

El problema es que, si ayer 650 millones equivalían a un 38% de su capital, hoy supera más de la mitad de la capitalización de la compañía, lo que se traduce en una enorme dilución para los inversores antiguos.

Esto no gusta a los expertos, que ya de por sí se mostraban reticentes con la compañía antes del anuncio de la ampliación. Por ejemplo, José Lizán, gestor de SICAVs de Auriga SV, recomendaba mantenerse al margen tras conocer las cuentas del primer semestre de la compañía, porque “el gran problema de Abengoa es la deuda. Abengoa es una compañía que va al límite. Ha tenido problemas al saltarse estándares internacionales de contabilidad, ahora la deuda es mayor a la que aparece, hay un entramado difícil de analizar porque tiene muchas sociedades y deuda inter-grupo…lo que hace complejo saber la realidad de los números de Abengoa. Así que, pienso que, cuando una compañía es difícil de analizar, mejor no invertir en ella, porque, si fuera fácil su negocio, sería transparente y todo sencillo de analizar, y no un conglomerado tan difícil de analizar. Para tener una acción que es pura volatilidad, no veo ningún porqué para estar en ella”.

Desde el punto de vista técnico, David Galán, director de RV de Bolsa General, destaca la enorme volatilidad del precio, “ya tuvimos un desplome brutal en noviembre del año pasado desde 13 a 0,90 euros. Esto es un aviso de que esto es volátil y le ronda el tema de la deuda. Desde 0,90, se fue a 3,36 euros en dos meses, lo que da la idea de los fuertes movimientos que puede llegar a hacer y de lo excesivamente ilíquido que es”. De hecho, el nivel de volatilidad de la acción registrado a 30 sesiones es del 81,4% y la beta es superior a 1.

Desde luego, a los expertos no les convence la revisión ampliamente a la baja de su objetivo de free cash flow esperado para 2015, que pasa a 600/800 millones, desde unos 1.400 millones, a la vez que eleva los objetivos de múltiplos de deuda. En concreto, los objetivos de múltiplos de deuda pasan a: Deuda /EBITDA 1,7x/1,9x (desde 1,2x), deuda consolidada/EBITDA 4,3x/4,6x (desde 3,9x). Teniendo en cuenta estos ratios, desde Renta 4 han decidido revisar a la baja sus estimaciones y la recomendación de mantener a infraponderar.

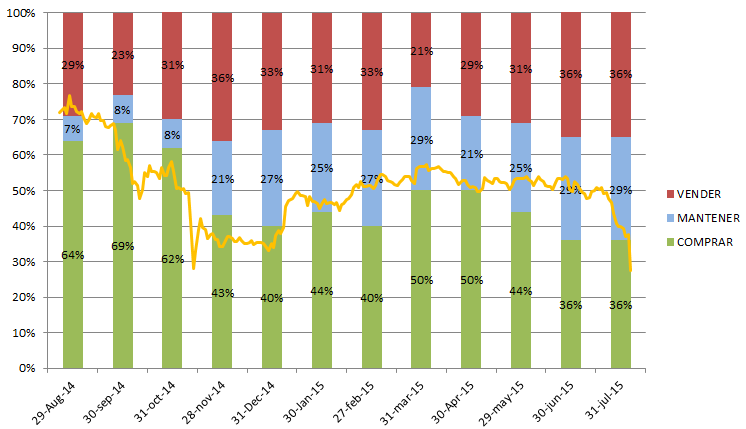

No son los únicos brokers que han rebajado su consejo sobre Abengoa. De hecho, si vemos el consenso de expertos, podemos apreciar que el porcentaje de recomendaciones de compra se ha reducido desde marzo, a la par que han aumentado las de venta. Además, este movimiento también ha ido parejo al descenso del precio pues, desde que marcara máximos en abril en 3,29 euros, ha ido cayendo y acumula unas minusvalías del 64% (ver línea amarilla del gráfico).

Hoy apenas un 36% de los brokers seguidores del valor recomiendan comprar títulos de Abengoa, cuando hace un año este porcentaje casi se duplicaba. En cambio, el nivel de consejos de venta se sitúa en máximos de un año, en el 36%.

%%%Le avisamos cuando ABENGOA alcance niveles técnicos clave|ABG.P%%%

Quizás también le interese: El Ibex, con un potencial del 4,5% para el consenso