Se habla mucho de la expresión: "aquí hay gato encerrado". Pero, ¿qué les parece si damos un vistazo para saber de dónde viene tan curiosa expresión?

En este enlace de Español sin fronteras se puede encontrar:

http://www.espanolsinfronteras.com

Lo pueden ver en la siguiente cita:

"Allá por los siglos XVI y XVII era costum¬bre guardar el dinero en gatos, o lo que es lo mismo, en bol¬sas hechas con piel de gato. A los avaros, incluso, se les lla¬maba ata gatos. Esas bolsas, a su vez, se escondían, se ence¬rraban cuidadosamente, de aquí el origen de la expresión. Es reseñable y curioso el hecho de que en esa época a los ladro¬nes se les llamase también gatos, por ser, precisamente, una de sus ocupaciones robar las bolsas de pellejo de gato. Pablos, el Buscón de Quevedo (1580-164), nos cuenta en el capítu¬lo segundo: «Otro decía que a mi padre le habían llevado a su casa para que la limpiara de ratones, por llamarle gato. Unos me decían ¡zape! cuando pasaba y otros ¡miz!»"

Pues ya ven que es una expresión muy antigua, que viene de aquella costumbre de guardar el dinero a buen recaudo en aquellas bolsas hechas con piel de gato.

Terminamos la sesión pensando que hay gato encerrado en Wall Street. Enésima sesión con mini velas y van muchas ya. Es muy extraño. Va a reventar en alguna dirección en breve. Pero al margen de esto, la sesión ha sido muy interesante y termina con subidas moderadas en Europa y más fuertes en el Ibex.

Empezábamos el día con una noticia que hacía volar el yen al alza (ahora mismo sube ya casi el 3% contra el dólar), y que era la decepción por el hecho de que el banco central de Japón no ha tomado ni de lejos las medidas que esperaba el mercado. También los bonos caían mientras las bolsas no hacían caso.

Luego las bolsas subían ante la buena jornada del sector bancario. Caixabank, BBVA, Barclays y UBS entre otros han dado resultados mejor de lo esperado. Hay que recordar que esta tarde se darán los resultados de los test de estrés que se descontarán en la apertura del lunes.

A las 14h30 había un punto de inflexión en la jornada, con la publicación de un dato de PIB mucho peor de lo esperado en EEUU. Esto bajaba mucho las posibilidades de subidas de tipos con lo cual el dólar se debilitaba. Fuerte subida del euro, y ni les cuento del yen que ya iba caliente antes del dato. Los bonos se daban la vuelta y se disparaban al alza. Las bolsas primero se lo tomaban mal, pero finalmente se lo han tomado por el lado de que así no suben los tipos. Los futuros sobre fondos federales solo daban 12% de posibilidades de subida en septiembre tras este dato.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura moderadamente alcista en Europa. Estos son los factores a considerar.

1- El principal tema de esta mañana, está siendo el terremoto provocado en divisas y bonos por la decisión del Banco central de Japón. Ha tomado nuevas medidas de apoyo a la economía, pero en mucha menor medida de lo esperado, en una especie de desafío a la presión del gobierno, que quería que se tomaran mucho más fuertes.

Esto causa a estas horas que el yen está subiendo muy fuertemente contra todos los cruces, y que los bonos, incluso los bonos alemanes hayan abierto con claras bajadas.

Las bolsas de momento, no parecen demasiado afectadas por el tema, y de hecho el Nikkei ha cerrado subiendo algo más del 0,5%

2- Buenos resultados en EEUU después del cierre, con subidas claras en el fuera de horas de Amazon y del 5% de Alphabet (Google) también tras buenos resultados.

3- Pero a pesar de estos buenos resultados, los futuros americanos en el Globex del Nasdaq apenas se mueven, porque, y esta es otra clave importante del día, en Wall Street llevan muchos días, con mini sesiones y formando mini velas, sin movimiento y todo muy atascado, y muy raro, hacía tiempo que no se veía algo así, y menos en plena campaña de publicación de resultados, donde más bien lo normal es que haya bastante movimiento.

4- Otra de las claves importantes del día es la lectura de los test de estrés por parte de la Autoridad bancaria europea. Ya saben que ayer este tema hizo mucho daño al Ibex. Lo malo es que la lectura no se hará hasta después del cierre de las bolsas europeas, con lo cual se descontará de apertura el lunes, para bien o para mal, lo que suceda.

5- Por último tengamos en cuenta que es sesión de fin de mes, y además con muchos operadores que el lunes empezarán sus vacaciones, lo que puede dar pie a algunos ajustes y algunas cosas raras.

Vamos con la actualidad corporativa

Alphabet da resultados mejor de lo esperado

Amazon da resultados mejor de lo esperado.

A las 18 GMT resultados test de estrés.

UBS da resultados con bajadas de 14,5% ante el descenso en su negocio de banca de inversión. Pero mejor de lo esperado

Banca Monte dei Paschi dice que ha recibido una proposición de salvamento de último minuto de UBS. No se sabe mucho más

Natixis da resultados en bajada del 15%

ArcelorMittal da resultados mejor de lo esperado.

EDF da beneficios en bajada del 17,2%

Sanofi da resultados a la baja

L’Oreal da resultados en ligera alza

Saint Gobain da resultados en subida de 7,3%

Barclays da resultados un 20% a la baja

Swiss Re da malos resultados pero mejor de lo esperado

Generali da resultados mejor de lo esperado

En cuanto a datos macro a considerar

Ventas al por menor en Alemania -0,1%

PIB de Francia en Q2 0 cuando se esperaba +0,2%

A las 09h PIB de España

A las 10h30 concesión de préstamos en UK

IAG baja previsiones tras el Brexit

A las 11h Flash de inflación en la eurozona y PIB preliminar.

Los bancos hoy son protagonistas en Europa

A nadie escapa que dentro de unas horas conoceremos los tres de estrés realizados a los bancos en donde hay mucha expectación puesta pero también hay cierto optimismo acerca de que todos van a pasar sin problemas… Ya veremos.

Lo cierto es que tenemos un montón de resultados empresariales dentro del sector bancario que afectan a España en donde los hemos tenido más bien mezclados y los puntos negativos han compensado con otros positivos. Por un lado hemos visto que los beneficios han bajado, los márgenes netos han aumentado Perón conseguido compensar en algunos casos la visión de que aumentan las provisiones para créditos malos, por lo que hay una especie de ambiente de neutralidad que está evitando que las malas noticias no se lleven más abajo. Incluso, cuando los resultados no han sido completamente satisfactorios, ha habido un cambio de cúpula Omaha como en el Banco Popular, así que si lo que interesa es ver puntos positivos, los hay por todas partes.

Por otro lado, prácticamente todos suben y hay algunos que están subiendo más del 7%. En especial, el sector italiano esta más que animado porque Unicredit está rodeado de ciertas buenas noticias al mismo tiempo que Banca Monte dei Paschi di Siena esta disparado al saberse que tiene propuestas sobre algunos de sus activos de UBS entre otros.

Lo anterior ayuda mucho a levantar un poco el ánimo con respecto a la situación del sector italiano y ver que existen posibilidades, tanto privadas como alguna remota pública.

Lo cierto es que el súper sector bancario es el mejor de Europa en estos momentos con un incremento del 2,5% y eso al Ibex 35 le sienta fenomenal.

El saldo de las instituciones al cierre de ayer sigue siendo comprador pero el saldo se ha reducido con respecto a la lectura máxima que conseguimos hace unos días. Las compras siguen descendiendo y ya están muy lejos de los máximos del mes, pero donde tenemos el problema está en las ventas, pues empiezan a repuntar de forma notable, así que debemos estar muy atentos a los próximos acontecimientos.

El Banco de Japón mueve ficha, pero decepciona

El Banco de Japón era el último banco central que quedaba por hablar tras la salida de Reino Unido de la Unión Europea y si, ha movido ficha, pero parece que se ha quedado corto.

Recordemos que el Banco de Inglaterra no hizo absolutamente nada, la Reserva Federal tampoco, el Banco Central Europeo tampoco y todas las esperanzas estaban puestas en el banco de Japón para ver que se inicia una ronda de movimientos para poder contener el golpe de la salida de Reino Unido de la Unión Europea.

De momento, mirando a los tres primeros, lo que tenemos encima de la mesa es que nadie abre fuego porque todo el mundo está aguantando la respiración para ver cómo se materializan los riesgos de esa salida de Reino Unido de la Unión Europea. Lo único que tenemos plausible encima de la mesa son algunas cifras que se atrevió Ford a dar en sus resultados empresariales en donde sí pone números a las pérdidas generadas por ese movimiento, en concreto 1200 millones de dólares, y por otro, en términos macroeconómicos, que en los índices de directores de compra preliminares del mes de julio en Reino Unido, tanto de manufacturas como de servicios se metieron fuertemente en contracción.

Por lo tanto, tenemos muy poco palpable en las manos y tenemos estimaciones e intenciones, así que es comprensible que los bancos centrales esperen a tener cifras reales de problemas para soltar la poca artillería que les quedan en las manos para poder combatir dicho problema, ya que los tipos de interés no han podido subir tanto como se quisiera como para que nuevas bajadas de tipos de interés sean efectivas a la hora de contrarrestar un cisne negro.

Uno de los bancos centrales que más contra las cuerdas está en estos momentos es el Banco de Japón, ya que la política actual de estímulos para poder levantar la economía y salir de un entorno de baja inflación, está llegando a sus límites y no se puede hacer mucho más de lo que se está ya haciendo, y si se quisiese ir mucho más allá, estaríamos hablando ya del famoso helicóptero de dinero, algo que parece que no va a aparecer.

Pasando ya a las cifras, tenemos que el ritmo anual a que comprar ETFs pasará de 3,3 billones de yenes a 6. También hay un aumento de los préstamos en dólares para empresas japonesas en el exterior de 12.000 millones ahora hasta 24.000.

Las malas noticias son que deja sin cambios la estructura principal del programa que se basa en comprar cerca de 80 billones de yenes al año de deuda estatal y encima deja los tipos sin cambios en el -0,1%.

Parece que la reacción es poca comparada con el paquete de estímulo del propio gobierno que ha anunciado hace bien poco y además las cifras presentadas no difieren mucho de aquel informe a comienzos de semana que apareció en la prensa japonesa y además generó problemas en el yen, dando más cuerda a una muestra de interés vendedor aparecida la semana pasada justo en la zona de resistencia marcada por la media de 200 semanas, tal como podemos ver en el gráfico adjunto:

.gif)

Sin embargo, el fuerte movimiento que hemos tenido con este evento, nos estamos alejando de los mínimos de la sesión, y atacamos una zona clara de resistencia en los 104, donde nos jugamos mucho:

.gif)

Los datos de Europa de hoy:

- EDF ha presentado unos beneficios de la primera mitad del año de 2080 millones de euros, una bajada del 17% con respecto al mismo período del año pasado. EBITDA cae -2,2% a 8940 millones de euros

Las ventas bajan 5,7% hasta 36.660 millones de euros.

- UBS ha presentado un beneficio neto de 1030 millones de francos suizos, bajando desde los 1210 millones del año pasado, muchísimo más de lo esperado que era bajar hasta los 636 millones.

El beneficio operativo también cae el 5% hasta los 7400 millones de francos suizos. Estas cifras se han visto favorecidas por una caída de los costes del 2% hasta los 5900 millones de francos suizos.

- Barclays presentó unos beneficios de la primera mitad del año de 1100 millones de libras, bajando desde los 1600 del mismo período del año pasado y las ventas bajan casi el 9% hasta los 11.000 millones de libras.

Se alistó dañado por las ventas en pérdidas de algunos activos que no le interesaban junto con aumento de las provisiones contra préstamos malos.

- Pearson presenta resultados de su primera mitad del año con unas pérdidas antes de impuestos de 306 millones de libras, aumentando fuertemente desde las pérdidas de 132 millones del año pasado. El beneficio ajustado baja a 15 millones de libras desde los 54 del año pasado.

Las ventas ajustadas cayeron el 7% hasta los 1870 millones de libras.

Con respecto a las expectativas, cree que el beneficio operativo antes de costes y reestructuraciones rondará durante todo el año entre los 580 millones de libras y los 620. Pasando a los beneficios por acción, sin cambios en las divisas, rondarán un incremento del 4%.

- Heidelbergcement presenta unos ingresos de 318 millones de euros, lo que supone un incremento del 17% con respecto al período del año pasado pero por debajo de lo esperado. Los ingresos operativos suben casi el 8% a los 601 millones, mejor de lo esperado.

Las ventas más o menos son las mismas que en el periodo anterior, 3600 millones de euros, aunque se ha experimentado un volumen mayor de venta y un ligero aumento de precio en los mercados principales.

Con respecto a las perspectivas, creen que la economía tiene buena pinta aunque ha habido un incremento de los riesgos políticos y macroeconómicos tras la salida de Reino Unido de la Unión Europea. Aún así, confirma sus perspectivas para 2016.

- BBVA presentó no resultados con un beneficio neto de 1120 millones de euros, un descenso del 8,2% con respecto al mismo período del año pasado, mejores de lo esperado.

Los ingresos por intereses netos en el segundo trimestre fue de 4002 5 millones de euros, subiendo desde los 3860 del año pasado, algo que debería gustar a todo el sector.

- Swiss Re presenta unos beneficios del segundo trimestre de 637 millones de dólares, bajando fuertemente desde los 820 del año pasado. Ha habido un incremento de desastres naturales que les ha generado pérdidas suculentas.

Las ventas mejoran el 15% hasta los 8180 millones de dólares.

- Arcelor Mittal presenta resultados del segundo trimestre del año con unos beneficios de 1110 millones de dólares, subiendo fuertemente desde los 179 millones del año pasado. Las cifras son mucho más altas de lo esperado pero porque ha habido un ingreso extraordinario de 832 millones de dólares al firmar una nueva legislación en Estados Unidos.

Las ventas caen -13% hasta alcanzar los 14.700 cuenta millones de dólares por un descenso de los precios tanto del mineral de hierro como del acero.

Dicen que están viendo una mejoría de las condiciones del mercado comparado con el mismo período del año pasado, así que son cautelosamente optimistas acerca de lo que queda del año.

- Sanofi ha presentado unos resultados del segundo trimestre con un descenso de -11% hasta alcanzar los 1160 millones de euros. Ajustados bajaron -9% hasta los 1680 millones de dólares, justo debajo de la cifra calculada por los analistas.

En cuanto a las ventas, bajan el -5% hasta los 8140 millones de dólares. Los fármacos contra la diabetes cae el 5% hasta los 1600 millones de euros y representan el 20% de las ventas totales.

Con respecto a las perspectivas, esperan que los beneficios por acción se mantenga se establece lo que queda del año sin tener en cuenta los movimientos de las divisas, pero claro, tampoco teniendo en cuenta que haya sorpresas exteriores al mercado.

- Caixabank ha presentado unos resultados con un beneficio neto de 365 millones de euros, subiendo desde los 333 del mismo período del año pasado, mejores de lo esperado.

Los ingresos por intereses netos bajan a 1020 millones de euros desde los 1130 del año pasado. Este descenso no va a gustar, pero se compensa claramente por una bajada de las provisiones contra a los créditos.

- ACS presenta unos resultados netos de la primera mitad del año con una bajada del 4,7% hasta alcanzar los 388 millones de euros. El EBITDA queda en 1230 millones de euros.

Los resultados de EEUU de hoy:

- Amazon presentó unos resultados con unos beneficios netos de 1,78 dólares, muy por encima de lo esperado que eran 1,11 $. El beneficio operativo quedó en 1300 millones de dólares, muy por encima de las propias previsiones de la compañía. Precisamente, uno de los puntos complicados de todo el informe de resultados son las perspectivas de ingresos operativos para el trimestre actual que están en una horquilla demasiado amplia, desde los 50 millones en la parte baja hasta nada menos que los 650 en la parte amplia. Esto se explica porque se necesitan grandes inversiones para poder seguir cubriendo y expandiéndose en todas las áreas nuevas a las que está llegando.

Las ventas netas en Estados Unidos mejoraron el 28% hasta alcanzar los 17.670 millones de dólares y además tuvieron un disparo superior al 58% en los servicios en la web hasta alcanzar los 2890 millones de dólares, por encima de lo esperado.

Esperan que las ventas en el trimestre actual se muevan entre los 31.000 millones de dólares y los 33.500 millones, más o menos en la parte alta de las estimaciones.

- Alphabet presentó ayer unos beneficios netos de 4880 millones de dólares, lo que supone un beneficio por acción de siete dólares, por debajo de lo esperado que eran 8,04 $, y subiendo fuertemente desde los 4,93 $ del año pasado. Ajustados son 8,42 $.

Las ventas suben el 21% hasta situarse en 21.500 millones de dólares en el segundo trimestre con respecto al año pasado. Ajustados, son 17.500 millones, muy por encima de lo esperado.

- Merck presenta resultados de 0,43 $, subiendo fuertemente desde los 0,24 $ del año pasado. Ajustados son 0,93 $, mejores de lo esperado.

Las ventas suben ligeramente hasta los 9840 millones de dólares desde los 9790 del año pasado, por encima de lo esperado.

Con respecto a las previsiones, para todo el año esperan que las ventas estén en una horquilla que va de este 39.100 millones de dólares a los 40.100 millones. Más o menos en lo esperado.

- Xerox presenta resultados de 0,15 $, peores de lo esperado que eran 0,25 $ y superiores a los del año pasado que fueron 0,1 $.

Las ventas bajan -4% hasta los 4400 millones de dólares, lo esperado

la separación de la compañía en dos partes, sigue su curso y las estimaciones de los costes para ello se reducen a una horquilla entre los 175 millones y los 200 millones antes de impuestos, cuando antes estaba por encima de los 200 millones.

Para las previsiones, el tercer trimestre en beneficios por Asia ajustados tendrán una horquilla de 0,26 $ a 0,28 $, en la parte baja de las estimaciones.

- Exxon presenta unos resultados del segundo trimestre de beneficios por acción de 0,41 $, por debajo de lo esperado que eran 0,64 $ y bajando fuertemente desde los del año pasado que fueron un dólar.

- UPS presenta unos resultados con unos beneficios de 1,43$, justo lo esperado, y subiendo desde los 1,35 $ del año pasado. La cifra tiene truco, ya que hay menos acciones en el mercado que el año pasado, lo que ayuda a que los beneficios por acción hayan subido con respecto a un número equivalente de acciones al del segundo trimestre del año pasado.

Las ventas suben 2,4% en los envíos en Estados Unidos y el 1,1% en el apartado internacional. Los envíos diarios en Estados Unidos suben el 2,5%. En general, las ventas mejoran 3,8% hasta alcanzar los 14.630 millones de dólares, si tenemos en cuenta las divisas, se ve mejorado hasta alcanzar el 4%.

Los datos de Europa de hoy:

Alemania:

Ventas minoristas de Alemania del mes de junio caen -0,1% lo esperado y reduce un poquito el incremento del 0,7% del mes anterior.

Las cifras interanuales tenemos mayor alegría porque pasamos de un crecimiento del 2,8% a otro del 2,7%, muy por encima de lo esperado quiera reducir el crecimiento al 1,3%.

Francia:

Crecimiento de Francia del segundo trimestre preliminar queda plano, peor de lo esperado que era un crecimiento del 0,2% desde el 0,6% anterior.

Reino Unido:

- Confianza del consumidor de Reino Unido del mes de julio creado por GFK nos muestra otro punto negativo de la salida de Reino Unido de la Unión Europea, ya que pasamos de un sentimiento negativo de -9 a uno de -12, cuando se esperaba que se recuperas un poco a -8.

- M4 de Reino Unido del mes de junio reduce su crecimiento al un, 1% desde el 1,3% anterior, muchísimo mejor de lo esperado que era un frenazo hasta un crecimiento del 0,4%.

Créditos al consumo del mes de junio aumentan hasta los 1837 millones de libras desde los 1599 anteriores y mucho mejor de lo esperado que era una reducción a los 1400.

Préstamos hipotecarios aumentan hasta los 3300 millones de libras desde los 2900 anteriores y mucho mejor de lo esperado que era bajar a los 2600.

Número de hipotecas aprobadas en el mes de junio se reducen hasta las 64.770 desde las 66.720 anteriores y peor de lo esperado que era bajar a 65.650.

España:

- Producto interior bruto de España del segundo trimestre preliminar nos dejó un crecimiento del 0,7% que se reduce un poco desde el 0,8% anterior, pero queda en lo esperado.

En términos interanuales tenemos un crecimiento del 3,2% que se reduce un poco desde el 3,4% anterior pero queda mejor de lo esperado que era bajar al 3,1%.

- IPC preliminar de España del mes de julio en términos armonizados desciende -0,6%, recuperándose un poco desde el -0,9% anterior y queda mejor de lo esperado que era recuperarse hasta el -0,8%.

- Superávit por cuenta corriente de España del mes de mayo aumenta hasta los 2800 millones de euros desde los 2640 anteriores.

Italia:

- Tasa de desempleo de Italia del mes de junio sube un poco hasta el 11,6% desde el 11,5%, mucho peor de lo esperado que era una rebaja al 11,4%.

- IPC preliminar de Italia del mes de julio nos deja un crecimiento del 0,2%, subiendo desde el 0,1% anterior y mucho más de lo esperado que era quedar plano. En la interanual tenemos un descenso de -0,1% que es más bajo que el -0,2% esperado y también se reduce desde el -0,4% anterior.

En cifras armonizadas tenemos en el mes un fuerte descenso del -1,8% desde el incremento del 1,2% anterior y es algo más bajo de lo esperado que era una bajada de -1,9%. En la interanual el descenso es de -0,1% desde el -0,2% anterior y mejor de lo esperado que era -0,2%.

- Precios de producción industrial de Italia del mes de junio mejoran 0,5% y rebajan un poquito el incremento del 0,6% anterior. En términos interanuales tenemos un descenso de -3% que es menor que el descenso de -3,6% del mes pasado.

Eurozona:

- Producto interior bruto de la zona euro preliminar del segundo trimestre nos deja un crecimiento del 0,3%, lo esperado pero bajando desde el 0,6% anterior. En términos interanuales tenemos un crecimiento del 1,6%, también en lo esperado pero bajando desde el 1,7% anterior.

- IPC de la zona euro preliminar del mes de julio nos deja una subida interanual del 0,2%, superior a lo esperado que era una subida del 0,1% que es el mismo incremento que en el anterior.

- Tasa de desempleo de la zona euro del mes de junio se mantiene estable en el 10,1%, lo esperado.

Los datos de EEUU de hoy:

- Producto interior bruto de Estados Unidos en su lectura avanzada del segundo trimestre nos deja un crecimiento anualizado del 1,2%, muchísimo peor de lo esperado que era un crecimiento del 2,6%, pero es bastante mejor que el del trimestre anterior que fue del 0,8%.

Vamos a mirarlo por dentro. Recuerden que el sector inmobiliario iba bien, el gasto del consumidor también pero la invasión de las empresas está más bien. de capa caída.

Gasto del consumidor se dispara hasta el 4,2% desde el 1,6% del trimestre anterior y los bienes duraderos se disparan también 8,4% y se lleva por delante el descenso de -0,6% del trimestre anterior.

La inversión empresarial siguen en negativo, quedando en -2,2% pero es algo menos malo que el -3,4% del trimestre anterior. En los equipamientos también en negativo -3,5% desde el -9,5% anterior y sigue subiendo el software y la propiedad intelectual a un ritmo del 3,5% desde el 3,7% del trimestre anterior.

La inversión inmobiliaria nos pega el susto porque se pone en -6,1% y prácticamente se lleva por delante el incremento del 7,8% del primer trimestre, además, la inversión en estructuras de los negocios se desploma -7,9% y se lleva por delante el mísero crecimiento del 0,1% del trimestre anterior.

Las exportaciones en el segundo trimestre crecen el 1,4% compensando la bajada de -0,7% del trimestre anterior. Con respecto a las importaciones seguimos en negativo o -0,4% desde el -0,6% anterior.

El cambio los inventarios pasa a negativo en -8.100. millones desde el positivo 40.700 del trimestre anterior, lo que resta 1,16 puntos porcentuales al cambio del producto interior bruto.

Estados Unidos sigue creciendo pero en el segundo trimestre no vemos un repunte tan fuerte como les gustaría algunos. El gasto del consumidor sigue muy bien pero el sector inmobiliario es el que nos ha dado un susto, ya que se mete en negativo cuando el primer trimestre fue en positivo, por lo que se queda el gasto del consumidor como único que sigue aportando a la economía, porque la inversión de los negocios se mantiene en negativo.

Es un dato que da que pensar porque aquí sólo se ve una pata apoyando la economía, así que arroja dudas y la interpretación del mercado lo vamos a ver primero en el mercado de divisas con más debilidad sobre el dólar, bajadas de los tipos de interés en el mercado secundario de deuda y un sabor agridulce para los mercados de riesgo, porque la economía ni no repunta tanto como se esperaba y eso puede hacer que la Reserva Federal no tenga todo lo que quiere para subir los tipos de interés cuando ellos quieren.

- Costes laborales del segundo trimestre en Estados Unidos aumentan el 0,6%, lo esperado, y además iguala al crecimiento del trimestre anterior.

Buen dato para la economía, no es buen dato para las empresas y es buen dato para la inflación, algo que apoya la Reserva Federal pensando que la inflación sigue teniendo apoyo.

- PMI de Chicago 55,8 cuando se esperaba 54, mejor de lo esperado

Últimamente además ha tenido más volatilidad que nunca. La partida de empleo sube de 45 a 52,2. pasando de nuevo a creación clara de empleo desde contracción.

Nuevos pedidos bajan de 63,2 a 59,3.

Mal dato para bonos, bueno para bolsas y dólar.

- Indicador de confianza final de julio sube de 89,5 a 90, pero queda peor de lo esperado que era 90. 89,5 era el dato preliminar, el del mes anterior fue de 93,5, con lo cual la caída de confianza es clara.

Indicador de condiciones actuales baja del 110,8 de junio a 109 que era justo lo esperado.

Indicador de expectativas baja de 82,4 a 77,8 cuando se esperaba 79,5. Por tanto claramente peor de lo esperado.

Previsión de inflación a 1 año sube de 2,4% en junio a 2,7%

Dato peor de lo esperado, bueno para bonos, malo para bolsas y dólar.

- Instituto del ciclo económico ECRI nos deja el índice semanal más o menos igual, en 138 desde 138,1. El índice semanal anualizado sube al 8% desde el 7,5% anterior.

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 20 de Julio fueron los siguientes:

| Flujo de Fondos de Inversión (Millones de dólares) - Semana 29 | |||

| Semanal | Media 4 semanas | Acumulado desde inicio año | |

| - Acciones USA | -10,349 | -5,971 | -105,857 |

| - Acciones Extranjero | -2,269 | -1,199 | 9,202 |

| Acciones (Total) | -12,618 | -7,170 | -96,652 |

| Bonos | 7,612 | 3,129 | 75,553 |

| Monetarios | -5,588 | 2,836 | -43,953 |

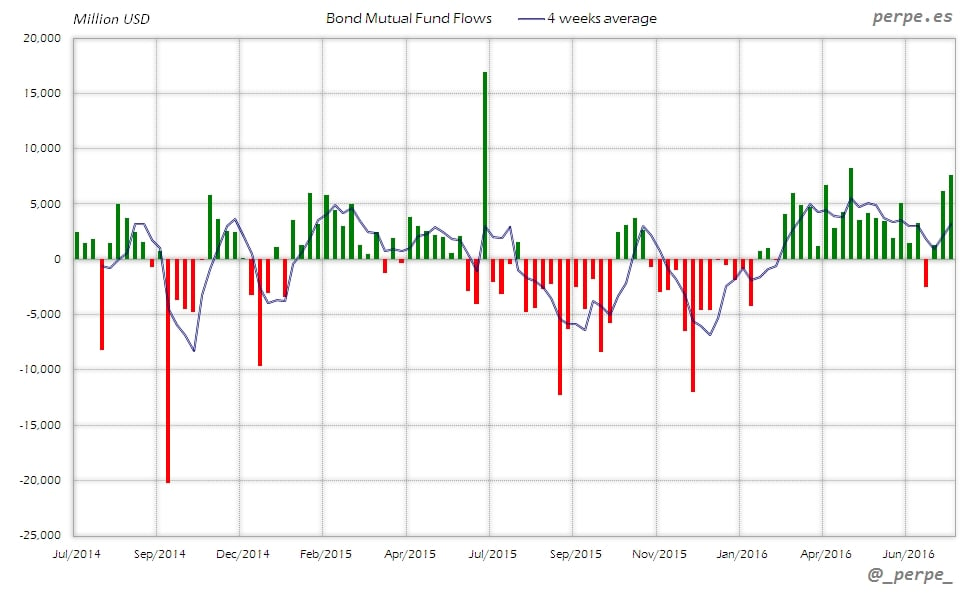

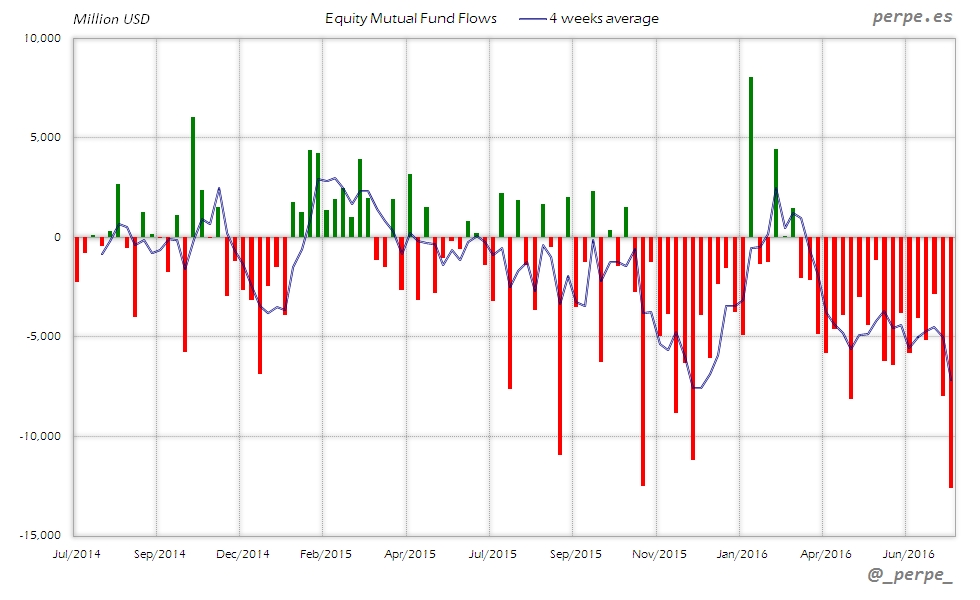

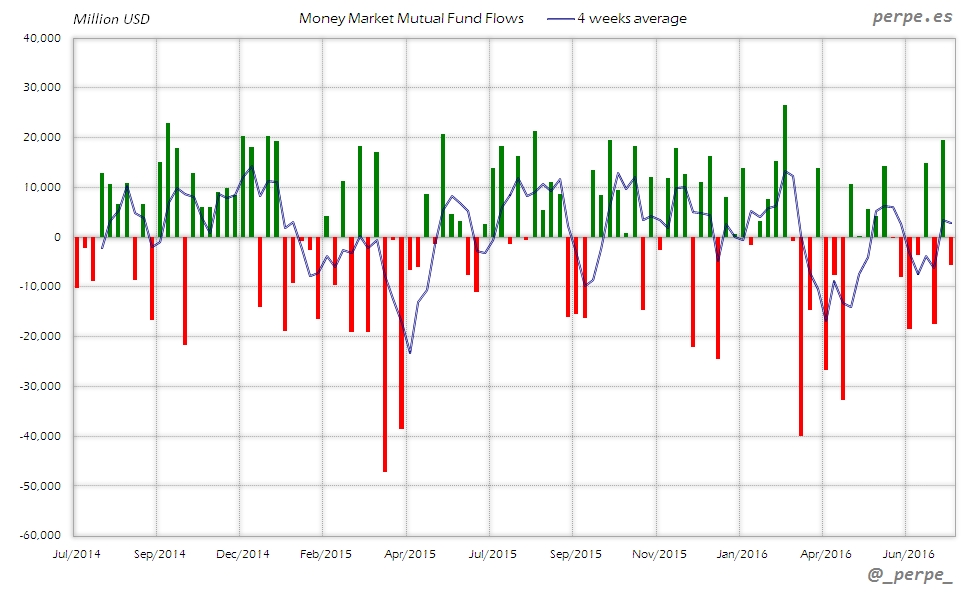

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Muy fuertes reembolsos esta semana en fondos de renta variable, al mayor nivel en exactamente 5 años, provocados de nuevo por las salidas en fondos domésticos, que son las más elevadas desde la semana del 4 de Noviembre. La media de 4 semanas se sitúa al nivel más bajo en el año. En lo que va año los reembolsos superan los 96.000 millones de dólares, frente a alrededor de 5.000 millones que los inversores habían suscrito en las mismas fechas del año anterior.

Bonos

Tercera semana consecutiva de entradas en fondos de renta fija por un total de 15.000 millones de dólares. En el acumulado anual las entradas son de 75.000 millones, superando los 56.000 millones del año pasado en el mismo periodo.

Monetarios

Reembolsos moderados en fondos de dinero esta semana, aumentando ligeramente el saldo negativo este año hasta unos 44.000 millones de dólares, inferior a los 58.000 millones de salidas en 2015.

Perpe.

Twitter: @_perpe_

Y esto ha sido todo por esta semana queridos lectores.

Llega la hora del descanso que para algunos va a ser muy largo porque se van de vacaciones. Que descansen mucho y cuidado por la carretera.

Un servidor va a hacer como todos los años. La web la vamos a actualizar todos los días, pero para poder descansar algo, estará hasta el 1 de septiembre en servicios mínimos. Es decir, solo actualizaremos las cosas importantes, y no habrá nada cuando no haya nada destacado. Pero todo lo importante, estará como siempre puntualmente actualizado.

Aquí, la familia vive momentos científicos. Y es que mi hija ya ha acabado la tesis doctoral, y al final hemos terminado todos colaborando, repasando faltas, encuadernando, maquetando cosas J. La pobre tiene una ilusión... La tesis va de terapias novedosas en la lucha contra el cáncer. Ojalá que su trabajo sirva para el bien y la salud de las personas. La lectura será en poco tiempo.

El peque sigue mejor de salud, aunque frito a deberes. Sé que soy un pesado, pero tanto que hablan nuestros queridos políticos de la educación, yo no entiendo este sistema educativo con estos deberes absolutamente de locura. Pero en fin.

Lo que sí tengo es un mono de fútbol espectacular, qué ganas tengo de que empiece la Liga, ya no aguanto mucho más J

Bueno, pues lo dicho, aunque a ritmo más lento, les espero el lunes bien temprano como siempre, tras la pantalla de mi ordenador. Buen fin de semana a todos y a Claudia en particular.