La OPV de Twitter va en serio y después de que hace algo más de dos semanas inscribieran la operación en la SEC bajo el proceso S21 que les permitía la máxima confidencialidad, ya les ha llegado el momento para hacer públicos todos los detalles de la compañía.

Ningún inversor hubiera querido invertir en una empresa sin saber hasta el mínimo de los detalles que rodean a una empresa con menos de 7 años de edad.

Y para eso no hay nada mejor que acudir a la web de la SEC y rescatar el folleto de esta operación. Con un poco de tiempo y de paciencia podrá repasar las casi 180 páginas en las que la empresa que dirige Richard Costolo.

(Acceso al folleto)

Ya sabemos que la empresa podría valorarse en algo casi 13.000 millones de dólares, si se multiplican el número de acciones por el valor que se fijó el pasado mes de agosto. (Ver noticia)

En total, la empresa tiene 620 millones de acciones que la empresa valoró en 20,62 dólares cada una de ellas. A estos precios Twitter estaría valorada en unos 12.800 millones de dólares. Pero no tiene por qué ser así, todo va a depender ahora de los siguientes pasos de la compañía y sus colocadores, encabezados por Goldman Sachs. También el precio definitivo.

Lo positivo

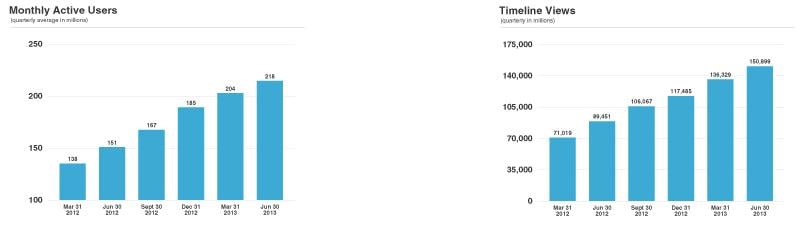

En lo positivo, sabemos que la empresa tiene 215 millones de usuarios mensuales activos, que se envía alrededor de 500 millones de tweets diarios y que alrededor del 70% se conectan a través de dispositivos móviles.

Al contrario que Facebook cuando salió a cotizar, la compañía asegura que el 87% de sus ingresos proceden de la publicidad a través de dispositivos móviles. De hecho, ellos mismos apuntan que el móvil forma parte de su ADN, y que su nacimiento y estructura se basa en los famosos y antiguos SMS, los famosos 140 caracteres.

Pero lo bueno es lo más fácil de explicar. Les queda ahora un arduo proceso de Roadshow en el que deberán explicar hasta el último de los detalles de la operación, incluidos los riesgos. Y el folleto está lleno de ellos.

Leer este documento es más contraproducente que leer el prospecto de una medicina. Pero si quiere poner sus ahorros en esta compañía no debe dejar de hacerlo.

#LosRiesgosDeLaOPV

Sabemos que la empresa no tiene beneficios. Es más, el pasado ejercicio obtuvo unas pérdidas de casi 80 millones de dólares y en los primeros seis meses de este año los números rojos de casi 70 millones de dólares. Y eso que los ingresos han crecido de forma importante. -26% en el primer semestre-.

Pero si invertir en una empresa en pérdidas que, además, afirma que preveer sus resultados no es fácil, le resulta tentador, no deje de leer la lista de riesgos que acompaña al folleto. Tome su tiempo, son alrededor de 40 páginas que pueden resumirse en una serie de puntos que ellos mismos se han tomado la molestia de compilar:

1- Si fallan en su intento por hacer crecer la base de usuarios o, si se rebaja el nivel de fidelidad de sus twiteros, o cae la cantidad de tweets promocionados, el negocio podría sufrir.

2- Si los usuarios dejan de contribuir con contenido, o este contenido deja de ser útil, el negocio podría sufrir por la caída de ingresos publicitarios.

3- Los directivos de Twitter reconocen que la mayor parte de sus ingresos proceden de la publicidad, y apuntan que una caída de la inversión podría afectar a sus negocios.

4- Si son incapaces de competir de manera efectiva por aumentar el número de usuarios y de inversión publicitaria. También se resentirá su negocio.

5- Sus resultados trimestrales suelen fluctuar, con lo que será difícil de hacer previsiones.

6- El crecimiento de usuarios de twitter y su fidelidad a la red de microblogging dependen de la interacción con diferentes sistemas, redes, dispositivos, navegadores que no están bajo su control. Cualquier fallo puede afectar –también-, a su negocio.

7- Si son incapaces de expandirse en mercados internacionales y hacer dinero en ellos, su negocio también fallará. No hay que olvidar que aunque un 70% de sus usuarios procede de fuera de Estados Unidos, el exterior sólo genera un 25% de los ingresos -esta información también está en el folleto que deberían - o no- leer-.

8- Advierten que la OPV les va a generar toda una serie de gastos que podrían afectar a su cuenta de resultados.

9- Apuntan que los actuales directivos seguirán teniendo el control de la compañía. Nota: el espacio del porcentaje exacto sigue en blanco en el folleto.

10- Recuerdan que generan un 87% de sus ingresos por publicidad (tweets promocionados, por ejemplo) y afirman que en esta industria los contratos con los clientes no suelen ser muy largos y apuntan que en un momento dado, los anunciantes podrían dejar de hacer negocios a través de twitter y con ellos el 87 de sus ingresos.

También dicen que se enfrentan a un riesgo creciente de competencia por ingresos publicitarios y que esperan que el sector siga integrándose y que eso, además, también podría afectarles. Recuerdan que tras la compra de Instagram por parte de Facebook, las fotografías de esa red social dejaron de poder integrarse con twitter.

Si a estas alturas aún quieren invertir en Twitter, y a falta de la opinión de los expertos, los directivos de la red social les advierten que por el momento, y a medio plazo, no van a distribuir dividendos.

Por cierto, de las principales empresas del sector que cotizan en bolsa, sólo los inversores que entraron en Facebook ganan dinero. Los que invirtieron en Zynga o en Groupon siguen por debajo del precio de la oPV.