Existen muchas anécdotas sobre la legendaria figura de JP Morgan, uno de los financieros más famosos de la historia y fundador del banco que actualmente lleva su nombre.

Este era su aspecto

Una de las más curiosas la pueden encontrar en el siguiente enlace de webalia.com:

La pueden ver en esta cita, no se la pierdan:

"A fines del siglo pasado Charles Flint estaba en dificultades financieras.

Como conocía un poco a J.P. Morgan, decidió pedirle un préstamo. Morgan le invito a dar un paseo por los alrededores de Battery (Manhattan).

Después de hablar aproximadamente durante una hora, el desesperado Flint exclamó:

- Pero señor Morgan, ¿ Qué hay acerca del millón de dólares que necesito que me presten ?.

J. P Morgan extendió su mano para despedirse diciendo:

- "Oh, no creo que tenga ningún problema para obtenerlo ahora que nos han visto juntos".

Pues ya ven, el avispado JP Morgan no quería darle el préstamo pero no podremos negar que eso de que todo el mundo le viera con Flint le iba a dar una cierta ventaja. Es de suponer que los rumores correrían en la época y las apariencias harían lo suyo.

Ya hace mucho tiempo que el BCE hizo como JP Morgan. Buscó las apariencias, se dejó ver con la deuda periférica, aunque realmente nunca le dio el préstamo prometido. Pero bastó con las apariencias ya que durante un par de años donde no ha ido nada mal. Ahora el mercado le pide que siga con esa habilidad, o que le dé el préstamo de verdad J y seguimos dejando pasar sesiones alcistas suaves, a la espera del día decisivo que es el jueves que viene. Hoy no ha habido mucho más que comentar todo está centrado en eso, y otra sesión más de la misma guisa que toda la semana. La tendencia en Europa sigue siendo claramente alcista, con resistencia mayor válida para todos en los 10.000 del futuro del Dax.

Vamos con la crónica al completo de la sesión.

Se esperaba una apertura moderadamente bajista, pero en un mercado europeo sin dirección a corto clara.

Seguimos en una fase de espera hasta que hable el BCE donde damos bandazos, sin dirección clara, y hoy posiblemente no sea la excepción.

EEUU ayer cerró al alza a pesar de los malos datos macro del día, tanto el de Pending Home como el de PIB. El de PIB fue saludado con varios pronósticos de bancos de inversión, como Morgan Stanley, diciendo que en los próximos trimestres veríamos crecimientos del 4% o superiores. La realidad es que al margen del cansino tema de la nivve, la realidad es que el PIB salio mal por el dato de inventarios, que dedujo 1,6 puntos al total del PIB y eso es algo muy coyuntural.

El caso es que siguen los máximos históricos en el S&P 500 también beneficiado por una operación grande de fusiones y adquisiciones en el sector de alimentación.

Hoy es fin de mes. Es una leyenda urbana lo del maquillaje de fin de mes. No es real, si se miran estadísticas de largo plazo, un fin de mes es un día normal con las mismas posibilidades de subir o bajar que cualquier otro día. lo que sí suele pasar es que los fondos venden los valores que peor lo han hecho y compran los que mejor lo hicieron. Pero este fenómeno se ve sobre todo en los fines de timestre, no tanto en los fines de mes.

Por lo demás Europa, sigue dejando pasar tiempo hasta que hable el BCE, los niveles de control, siempre en el Dax que es el que manda, son 9.800 por debajo, si lo pierde mal asunto, y los 10.000 por arriba, ese nivel es muy difícil de pasar, si lo vemos por ahí antes del BCE ojo que puede haber papelón.

EEUU ayer cerró al alza a pesar de los malos datos macro del día, tanto el de Pending Home como el de PIB. El de PIB fue saludado con varios pronósticos de bancos de inversión, como Morgan Stanley, diciendo que en los próximos trimestres veríamos crecimientos del 4% o superiores. La realidad es que al margen del cansino tema de la nivve, la realidad es que el PIB salio mal por el dato de inventarios, que dedujo 1,6 puntos al total del PIB y eso es algo muy coyuntural.

El caso es que siguen los máximos históricos en el S&P 500 también beneficiado por una operación grande de fusiones y adquisiciones en el sector de alimentación.

Hoy es fin de mes. Es una leyenda urbana lo del maquillaje de fin de mes. No es real, si se miran estadísticas de largo plazo, un fin de mes es un día normal con las mismas posibilidades de subir o bajar que cualquier otro día. lo que sí suele pasar es que los fondos venden los valores que peor lo han hecho y compran los que mejor lo hicieron. Pero este fenómeno se ve sobre todo en los fines de timestre, no tanto en los fines de mes.

Por lo demás Europa, sigue dejando pasar tiempo hasta que hable el BCE, los niveles de control, siempre en el Dax que es el que manda, son 9.800 por debajo, si lo pierde mal asunto, y los 10.000 por arriba, ese nivel es muy difícil de pasar, si lo vemos por ahí antes del BCE ojo que puede haber papelón.

Nuevo día de soberano aburrimiento en los mercados que parecen sólo moverse a golpe de dato macro que pueda añadir más leña al fuego de un posible movimiento del Banco Central Europeo en la próxima reunión de junio.

El mercado está prácticamente convencido de que vamos a ver movimiento en el BCE, pero ese convencimiento aumenta de grado cuando aparecen datos macro como los de la inflación de Italia que hemos conocido en donde en vez de subir hemos tenido descenso, por lo que cada vez hay más presión para que hagan algo.

Como estamos cerca de máximos, la aparición de estos datos nos da el punto que necesitábamos para poder movernos y la periferia es la que mejor está aprovechando el tirón, aunque tengamos subida de tipos en todo el mercado secundario de deuda.

El Ibex 35 es uno de los mejores con el futuro subiendo +0.64% ayudado por toda la banca mediana que está en las primeras posiciones del índice, mostrando una clara divergencia con el súper sector bancario que es uno de los peores cayendo -0.21% lastrado por el banco francés BNP Paribas y esa posible multa de 10.000 millones de dólares que le quieren imponer por estar trabajando con países con embargos y sanciones como su Sudán e Irán, entre otros.

Por otro lado, se súper sector de materias primas vuelve a ser el peor del día con un descenso de -2,95% y parece que el mercado les está descontando el entorno posible de más fortaleza del dólar, y que es dañino para las materias primas, ya que ahora mismo están todas en negativo con el mineral de hierro camino de cerrar su sexto mes en pérdidas. De momento, la agresividad de las divisas se está notando más en el súper sector que en el precio de los metales.

Los mejores del día son las tecnológicas con un aumento de +0.54% junto con las empresas de inversión inmobiliaria.

Otro día más camino a ninguna parte de las bolsas europeas. Todo el mundo a la espera del BCE. Nadie vende porque sería contra el BCE, pero tampoco hay mucho fervor comprador, hasta que no vean qué pasa ese día.

Las tendencias siguen siendo alcistas eso sí, pero limitadas por arriba a la línea de resistencias que tiene el futuro del Dax en los 10.000 puntos. Parece muy difícil que se pase sin tener claro qué va a hacer el BCE.

Hoy se han visto muy claras las ganas que tienen las bolsas de estas medidas, cuando tras dar Italia su dato de inflación más bajo de lo esperado, todos hemos salido despedidos al alza de manera violenta, porque se pensaba que si la tercera potencia europea, sigue tirando la inflación del grupo a la baja, es más fácil que Draghi y los suyos actúen.

No obstante, han frenado las ansías de subir, los papelones que han aparecido de inmediato en la bolsa alemana en cuanto se acerca a los 10.000 el Dax, y evidentemente nos arrastran a los demás.

También está limitando ganancias, el mal día que tiene la bolsa francesa por culpa del desplome de BNP lastrado por la posibilidad de una multa para este banco en EEUU de 10.000 millones por líos varios, no hay un banco que se salve de estar metido en enredos.

Vista la actualidad, y como todo está muy tranquilo, vamos a hablar de análisis técnico.

El MACD no suele ser un buen generador de señales. Al menos eso pensamos intuitivamente... hasta ahora... porque un estudio viene a demostrar que así es. Desde luego en estado puro no sirve para operar y debe ser usado como filtro tan sólo, como demostró un interesante estudio que pueden leer en este enlace:

El estudio realizado por Gunter Meissner, Albin Alex y Kai Nolte, es de lectura obligada para los que les guste el análisis técnico.

Lo primero que demuestran es la inutilidad del MACD para operar como generador de señales, ya que probado con los 100 valores del Nasdaq en un período de 10 años nos daría un pobre porcentaje de aciertos del 32,73%.

Pero ojo porque los autores proponen un MACD alternativo que ellos llaman MACDR2 que obtiene un ¡89,39%!, lo cual me resulta absolutamente impresionante.

Les resumo sus conclusiones:

1- Primero crean lo que llaman el MACDR1, que es el MACD tradicional pero con cambios interesantes. Se intenta la eliminación de las muchas señales falsas en movimientos laterales y para ello solo se abre posición cuando las líneas habituales del MACD se crucen al alza, en el cierre del tercer día después del cruce, si antes no se han vuelto a cruzar en dirección contraria.

Además, para evitar los lentos giros que hacen volar los beneficios, se introduce un stop profit o stop de beneficios cuando se gana de 3 a 5%.

2- El MACDR2 tiene todas las variaciones del MACDR1 pero además varias cosas más que lo hacen aún mejor.

La señal de compra o venta sólo se llevará a cabo si la diferencia entre las medias que componen el MACD es mayor que un porcentaje del precio del valor. Se recomienda entre 0,5 y 3,5%. Y ponen un ejemplo para que se entienda. Si el valor cotiza a 100 y al tercer día de un cruce una línea del MACD vale 1 y la otra 2. La diferencia de las medias del MACD es de 1, es decir, si se usara el filtro del 1%, ésa sería una señal a seguir.

La idea es entrar sólo cuando la tendencia es violenta, da pocas señales pero más fiables, sobre todo cuando se aplica a muchos valores a la vez, siempre hay alguno dando señal. Si se aplica sólo a índices las señales pueden ser raras, por lo que habría que hacerlo menos sensible.

Pues bien, probaron el MACDR1 en 314.645 días de trading y estos fueron los resultados:

El MACDR1 funciona mejor con filtro de tomar beneficios con un 3% de ganancias, lo cual da el ¡61,6%! de porcentaje de aciertos y el ¡4,92% de beneficio medio por operación¡ ¡Ahí es nada!

Y para terminar:

¿Por qué nos dedicamos a esto? este artículo sobre psicología del trading del doctor Steenbarger puede que nos ayude a entenderlo.

Por qué soy un trader

El trading ofrece lecciones sobre la vida; es un microcosmos de la vida.

En el trading aprendemos a dominarnos a nosotros mismos, incluso mientras afinamos nuestras habilidades.

El trading nos enseña a identificar y perseguir las oportunidades a pesar de la incertidumbre.

El trading requiere que entendamos y respetemos el riesgo, sin que nos paralice.

El trading nos empuja a buscar situaciones que ofrecen más recompensa que pérdida, a aferrarnos a lo que nos beneficia y a salirnos de lo que no.

El trading requiere que estemos preparados y que seamos disciplinados, que continuamente aprendamos y volvamos a aprender.

El trading nos enseña que hay ocasiones en la que hay que ser agresivo, ir tras nuestras convicciones con confianza; también nos enseña el valor de la prudencia y a proteger lo que tenemos.

El trading nos llama a ser pacientes – y a actuar con decisión; a creer en nosotros mismos – y a ser conscientes siempre de nuestros puntos vulnerables.

El trading nos anima a ser más de lo que somos siendo más de quienes somos cuando damos lo mejor de nosotros mismos.

Traducido del original: Why I Am A Trader

El saldo de las instituciones al cierre de ayer sigue siendo comprador y lo más destacables es la nueva bajada de las ventas, a niveles de finales de febrero, pero las compras siguen muy escasas.

BNP; el lastre de los bancos y del CAC

El saldo de las instituciones al cierre de ayer sigue siendo comprador y lo más destacables es la nueva bajada de las ventas, a niveles de finales de febrero, pero las compras siguen muy escasas.

BNP; el lastre de los bancos y del CAC

Que la justicia es lenta, todos lo sabemos, que cuando llega es una apisonadora, también. Mucho tiempo han tardado los estados en buscarle las cosquillas al sector bancario por las tropelías en la crisis y lo que no es la crisis, pero parece que algunos países tienen más claro que otros el buscar las responsabilidades.

Estados Unidos lleva una buena retahíla de bofetadas al sector bancario pero que por mucho dinero que se les ponga de multas, nunca llegará a ser tanto como el daño económico que generaron a su propio país y además, algunos de los responsables que tuvieron parte de la crisis, siguen en sus puestos sin daño alguno.

Otra de esas bofetadas que está repartiendo Estados Unidos le ha tocado al banco francés BNP ya que el Departamento de Justicia norteamericano busca una multa general de 10,000 millones de dólares para cerrar todos los casos que tiene abiertos en el país por acuerdos con países que ha sufrido embargos y sanciones como por ejemplo Irán y Sudán. Como podemos imaginarnos, 10,000 millones está muy por encima de los 1100 que ya el banco provisionó hace bien poco, así que es normal que esté teniendo un descenso superior a 5% en los peores momentos del día.

El pago de la multa parece que va a ser seguro, porque si no lo hace el banco podría enfrentarse a la exclusión del sistema monetario del dólar, lo que le dejaría sin buena parte de su área de acción.

10,000 millones de dólares parece muchísimo pero es que la multa ha empeorado porque parece ser que no han cooperado totalmente con las investigaciones, cosa que ha enfadado mucho más a las autoridades, así que le han apretado las tuercas porque las operaciones fueron en dólares y no ha roto leyes francesas o europeas.

En resumidas cuentas, una multa muy superior a lo estimado inicialmente y que el banco tiene que hacer frente con más provisiones, por lo que está justificado un descenso superior a 5% en algunos momentos, que arrastra al súper sector bancario a la baja y que presiona a la baja también al índice francés, cuyo futuro es el peor de Europa con -0.22%. El súper sector bancario es uno de los peores con un descenso de -0.25%.

Los resultados empresariales de hoy en Wall Street:

- Big Lots da resultados de beneficios de +0,06$, peor de lo esperado que eran +0,44% y bajando desde los +0,56$ del año pasado. Ha hecho mucho daño una carga de -0,44$ por sus operaciones en Canadá..

Las ventas suben +1,1% a 1.280 millones de dólares, mejor de lo esperado. En centros con más de 1 año las ventas suben +0,9%

Con respecto a las previsiones tenemos que para el Q2 espera beneficios de +0,24$ a +0,3$, más o menos en lo esperado.

Los datos de Europa de hoy:

Las ventas suben +1,1% a 1.280 millones de dólares, mejor de lo esperado. En centros con más de 1 año las ventas suben +0,9%

Con respecto a las previsiones tenemos que para el Q2 espera beneficios de +0,24$ a +0,3$, más o menos en lo esperado.

Los datos de Europa de hoy:

Alemania:

Ventas minoristas bajan -0,9%, peor de lo esperado que era +0,4% desde el +0,1% anterior. En la interanual suben +3,4%, mejor de lo esperado que era +1,5% y compensa el -1,1% anterior.

España:

España:

IPC de mayo en España sube +0,2%, lo esperado, pero baja desde el +0,3% anterior.

Déficit por cuenta corriente de España baja a -1,800 millones de euros desde los -2.800 anteriores.

Italia:

Déficit por cuenta corriente de España baja a -1,800 millones de euros desde los -2.800 anteriores.

Italia:

Precios de producción industrial de Italia bajan -0,3%, peor de lo esperado que era -0,2% desde el -0,2% anterior. En la interanual baja -1,5% desde el -1,6% anterior y peor de lo esperado que era -1,3%. Un poco más de presión para el BCE.

IPC de Italia baja -0,1%, peor de lo esperado que era subida de +0,1% desde el +0,5% anterior.

En la interanual sube +0,4% desde el +0,5%, peor de lo esperado que era subida de +0,6%.

Más leña para el BCE...

IPC de Italia baja -0,1%, peor de lo esperado que era subida de +0,1% desde el +0,5% anterior.

En la interanual sube +0,4% desde el +0,5%, peor de lo esperado que era subida de +0,6%.

Más leña para el BCE...

Grecia:

Ventas minoristas de marzo interanual bajan -0,8% desde el +0,9% anterior. Precios de producción industrial suben +0,4% interanual de abril desde el -1,99% anterior.

Los datos de EEUU de hoy:

Los datos de EEUU de hoy:

- Gastos personales de abril, ajustados, bajan -0,1%, mucho peor que el +0,2% esperado desde el +1% anterior. Sin ajustar la bajada es de -0,3% desde +0,8%.

Ingresos personales suben +0,3% justo lo esperado, desde el +0,54% anterior.

La tasa de ahorro sube al 4% desde el 3,6% anterior.

PCE sube +0,2%, lo mismo que el subyacente.

Esto no es lo que necesitamos, se supone que el -1% no significa nada en el PIB por el mal tiempo pero ahora tenemos el primer retroceso en el gasto del consumidor en 1 año, por lo que no es bueno para el mercado, no es malo para los bonos y no es bueno para el dólar... pero eso hace que la FED pueda poner un poco más lejos la primera subida de tipos.

- PMI de Chicago de mayo sube a 65,5 desde el 63, anterior, mucho mejor de lo esperado que era una bajada a 61.

Dato mucho mejor de lo esperado y sí que concuerda con una economía fuerte... pero tan fuerte que pone razones a la FED para que suba tipos, precisamente lo que no quiere el mercado que ocurra antes de tiempo. Por lo tanto, tenemos coflicto de visiones y quizá esto cueste de digerir al mercado

- Confianza del consumidor creado por la Universidad de Michigan en su lectura final de mayo queda en 81,9, peor que el 82,5 esperado pero más o menos igual que el preliminar 81,8, pero bajando del 84,1 de abril.

Condiciones actuales final en 94,5, más bajo que el 95,8 esperado, más bajo que el preliminar en 95,1 y más bajo que el 98,7 de abril.

Expectativas final en 73,7, peor que el 74 esperado y más alto que el 73,2 preliminar y más bajo que el 74,7 de abril.

Ingresos personales suben +0,3% justo lo esperado, desde el +0,54% anterior.

La tasa de ahorro sube al 4% desde el 3,6% anterior.

PCE sube +0,2%, lo mismo que el subyacente.

Esto no es lo que necesitamos, se supone que el -1% no significa nada en el PIB por el mal tiempo pero ahora tenemos el primer retroceso en el gasto del consumidor en 1 año, por lo que no es bueno para el mercado, no es malo para los bonos y no es bueno para el dólar... pero eso hace que la FED pueda poner un poco más lejos la primera subida de tipos.

- PMI de Chicago de mayo sube a 65,5 desde el 63, anterior, mucho mejor de lo esperado que era una bajada a 61.

Dato mucho mejor de lo esperado y sí que concuerda con una economía fuerte... pero tan fuerte que pone razones a la FED para que suba tipos, precisamente lo que no quiere el mercado que ocurra antes de tiempo. Por lo tanto, tenemos coflicto de visiones y quizá esto cueste de digerir al mercado

- Confianza del consumidor creado por la Universidad de Michigan en su lectura final de mayo queda en 81,9, peor que el 82,5 esperado pero más o menos igual que el preliminar 81,8, pero bajando del 84,1 de abril.

Condiciones actuales final en 94,5, más bajo que el 95,8 esperado, más bajo que el preliminar en 95,1 y más bajo que el 98,7 de abril.

Expectativas final en 73,7, peor que el 74 esperado y más alto que el 73,2 preliminar y más bajo que el 74,7 de abril.

Bueno, bajada de la confianza en términos de lectura final con respecto a abril, pero ligera mejora en las expectativas. La bajada no es buena coincidencia con un descenso del gasto personal, pero los niveles siguen siendo muy altos, por lo que es ligeramente malo para las bolsas, ligeramente bueno para los bonos y ligeramente bueno para el dólar.

- Índice del instituto del ciclo económico ECRI semanal baja en 135,4 desde el 135,76. Anualizado sube a 5,3 desde 4,5.

Como todas las semanas vamos a estudiar la encuesta publicada esta semana de sentimiento de mercado entre

Como todas las semanas vamos a estudiar la encuesta publicada esta semana de sentimiento de mercado entre

gestores profesionales por parte de la prestigiosa firma Investors Intelligence.

www.investorsintelligence.com

A continuación pueden ver los resultados

- Los alcistas están al 58.3% desde el 57.2% de la semana pasada.

- Los bajistas están al 17,3% desde el 18.3% de la semana pasada.

- Los alcistas que esperan corrección están al 24,4% desde el 24,5% de la semana pasada..

El diferencial entre alcistas y bajistas queda en 41 desde el 38,9 de la semana pasada. Se considera señal alcista cuando este indicador pasa de +15 al alza viniendo desde abajo. Y se considera sobrecalentado cuando pasa de 30 por arriba. La bajada se ha cortado y nos ponemos otra vez sobrecalentado, justo en zona de máximos.

El indicador de sentimiento que realiza la web Ticker Sense entre unos 50 blogs independientes de bolsa en EEUU. Entre los componentes de la encuesta están los más influyentes y conocidos de este país.

Así quedaron los últimos datos de la semana del 19 de mayo.

- Un 23,08% de los analistas independientes era alcista.

- Un 53,86% bajista.

- Un 23,09% neutral.

Veamos cómo quedaron los datos de la semana del 27 de mayo.

- Un 32,00% de los analistas independientes era alcista.

- Un 36,00% bajista.

- Un 32,00% neutral.

Siempre teniendo en cuenta que la pregunta que se les hace es: ¿cuál es su previsión para el mercado de renta variable para los próximos 30 días.

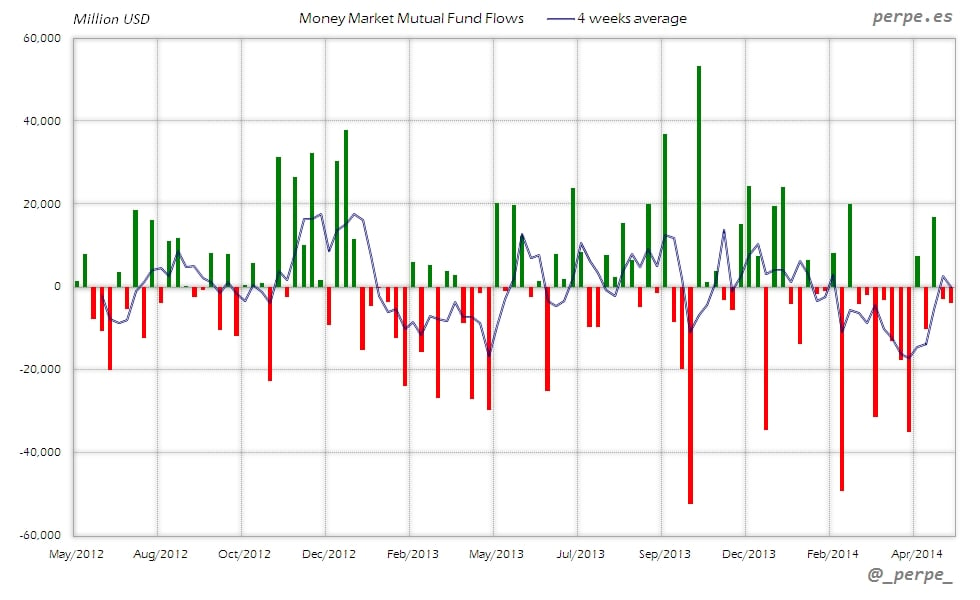

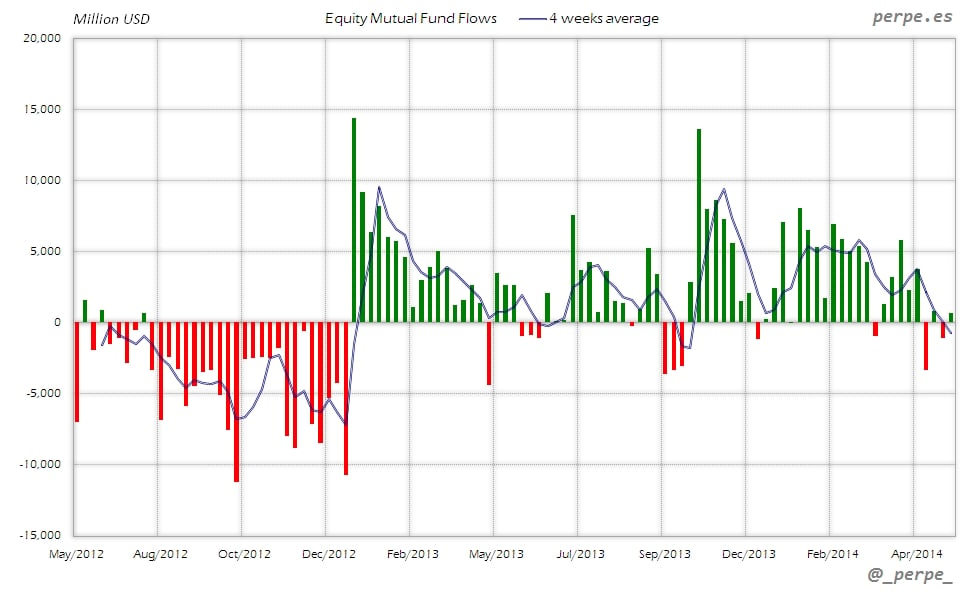

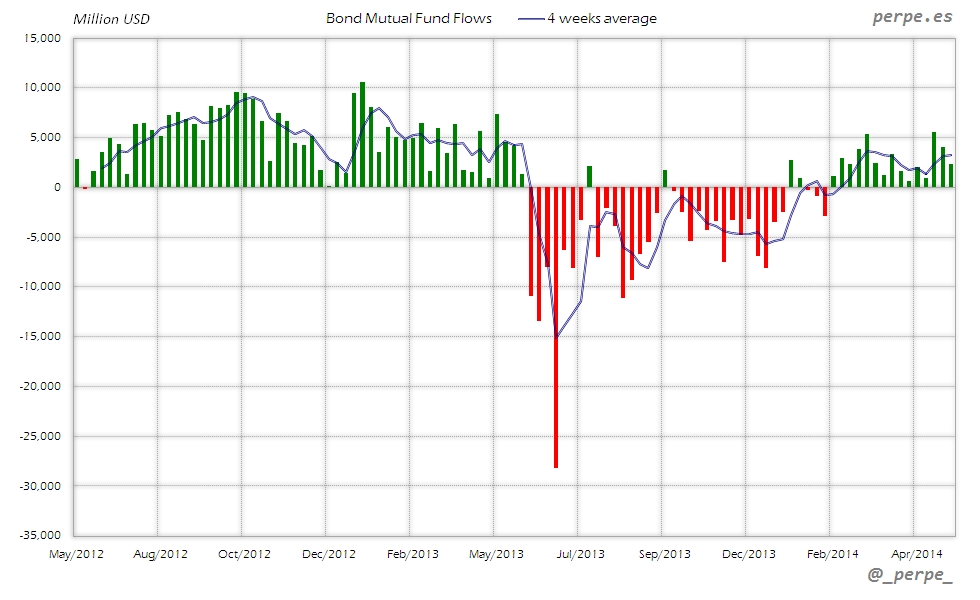

Los flujos de fondos de inversión netos en Estados Unidos durante la semana que terminó el 21 de Mayo fueron los siguientes:

Flujo de Fondos de Inversión (Millones de dólares) - Semana 21 | |||

Semanal | Media 4 semanas | Acumulado desde inicio año | |

- Acciones USA | -1,802 | -2,373 | 14,840 |

- Acciones Extranjero | 2,480 | 1,617 | 53,307 |

Acciones (Total) | 678 | -756 | 68,145 |

Bonos | 2,299 | 3,202 | 36,685 |

Monetarios | -3,929 | -120 | -111,492 |

Adjunto los gráficos semanales con la evolución de las tres categorías principales en los dos últimos años y la media de 4 semanas.

Acciones

Ligeras suscripciones durante la semana en fondos de renta variable. En cualquier caso continúan los reembolsos por cuarta semana consecutiva en fondos domésticos. Mientras en fondos extranjeros los inversores han suscrito 133.000 millones de dólares en algo más de un año. La media de 4 semanas pasa a estar en negativo después de 30 semanas. En el acumulado anual las entradas son de 68.000 millones, ligeramente por debajo de los 71.000 millones del año pasado en las mismas fechas.

Bonos

Entradas en fondos de renta fija durante 15 semanas consecutivas por un importe superior a los 39.000 millones de dólares. En lo que va de año las suscripciones son de casi 37.000 millones mucho menores que los 103.000 el mismo periodo del año anterior.

Monetarios

Segunda semana de reembolsos en fondos de dinero que aumentan las salidas acumuladas este año hasta más de 111.000 millones de dólares, por encima de los 65.000 millones del año pasado.

Datos y gráficos a diario en Twitter: @_perpe_ y en Web: perpe.es

Perpe.

Y esto ha sido todo por esta semana queridos lectores. Una semana donde termino agotado, ha sido muy dura para el trading intradía, debido a la falta de volatilidad, y ha habido que hacer más operaciones que de costumbre y sufrir más… J

Ahora a descansar, que hay que tomar fuerzas para el cercano mundial de fútbol, mientras hago la digestión de la enorme decepción que me ha supuesto que mi Hércules se va prácticamente seguro al pozo de la Segunda B, de donde ya veremos la de años que cuesta salir, si es que la entidad no desaparece antes por deudas. Una pena, pero en fin, es lo que hay.

Para este finde tengo varios capítulos preparados para ver de Breaking Bad, al final me he enganchado a este serie, un poco rara, pero con un argumento potente.

Y el domingo a dedicárselo entero a mi madre, en la residencia. No se pueden imaginar la alegría que le da a la pobre, cuando la saco a pasear todo el día en la silla de ruedas. Prácticamente no puede salir en toda la semana. Está tan feliz que se pone eufórica, y empieza a hablar sin parar, eso sí dejando claro, que su mente partió hace mucho a otro universo, libre de las ataduras y de las miserias de éste.

Mientras, sigue el peque con el culebrón total con su presunta novia, de la que asegura estar enamorado. La dama en cuestión, dice que es un pesado, y no le ha invitado a su cumpleaños, con lo cual el peque está con mal de amores, pronto empieza con 11 años. ¡Y lo que le queda!

Ya saben que el lunes les espero, bien temprano como siempre, tras la pantalla de mi ordenador, buen fin de semana a todos y a Claudia en particular.

{kind=link}