Dos compañías que, aunque pertenecen al mismo sector, enfrentan retos diferentes. Hoy tanto Atresmedia como Mediaset se confiesan ante sus inversores. ¿Alguna sorpresa? El consenso de analistas no lo espera aunque sí consideran que el esfuerzo que ambas compañías han tenido que hacer por el descenso de la publicidad podría notarse. Sin embargo, cuentas aparte, lo cierto es que la situación que enfrentan en el mercado dista mucho de parecerse.

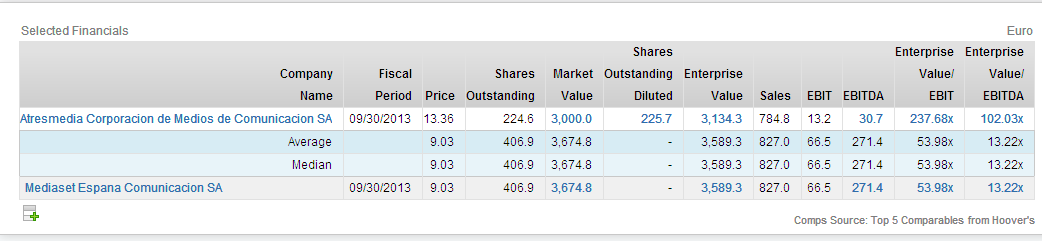

Principales ratios comparables. Fuente: Factset

Canal+, el reto de Mediaset

Pero, vayamos por partes. Mediaset. En las últimas jornadas se ha especulado con que la compañía podría contener en sus cifras el deterioro que ha sufrido Canal + - en la que tiene una participación del 22%- tras las pérdidas anunciadas a finales del año pasado. Este pasado lunes finalizaba el plazo que había dado Prisa para presentar ofertas por la cadena de pago. Se da por descontado en el mercado que la llave de esta operación la tiene Telefónica, con un 22% del capital y que ha ofrecido (junto a Mediaset) 800 millones de euros por el 56% de la plataforma. Son 200 millones menos de lo que exige Juan Luis Cebrián para que el mercado entienda la oferta y no canibalice la acción de Prisa. Parece pues difícil que, con Telefónica dentro, alguien vaya a decidir entrar en la operación. Por el momento, sin noticias.

Algunos brokers como JP Capital markets dibujan el beneficio operativo de Mediaset en casi 65 millones de euros para 2013, un 33% más de lo que obtuvo en 2012, tras amortiguar el descenso en la facturación publicitaria y un nuevo esfuerzo de contención de costes. Es ahí donde está otro de los retos de la compañía. Según los datos de Infoadex, la inversión en publicidad en televisión se recortó un 6.1% en 2013, hasta los 1703 millones, el 40% de toda la tarta publicitaria de los medios. Este retroceso fue del 9.3% en Mediaset España – hasta los 745 millones – en tanto que Atresmedia se deja un 3.9% si se incluye el efecto de La Sexta, hasta los 725 millones de euros. Ambas compañías controlan el 86% de la inversión publicitaria en televisión.

Datos del mercado publicitario. Fuente: Infoadex

.jpg)

A comienzos de mes, Deutsche Bank preveía una mejora en el mercado televisivo europeo pero, matizan, “sigue habiendo una 'brecha' entre lo que está descontado y lo que se están alcanzando especialmente en España. Así, la italiana Mediaset, se mantiene como nuestra única opción de compra”. Explicaba entonces el bróker alemán que “sólo un 6% de la recuperación italiana está ya en el precio para 2013-2016, por lo que las previsiones de mejora del 2% para 2014 del consenso parecen fácilmente superables”.

Es sobre Mediaset sobre el que Credit Suisse continúa viendo ventaja en las previsiones de beneficios en tanto que en Atresmedia lo positivo llega de que “los descuentos por publicidad van a disminuir. Pero ¿en qué situación está Atresmedia? Esta semana conocíamos que la compañía ha alcanzado un acuerdo con los antiguos accionistas de La Sexta tras la novación de las claúsulas referidas al earn-out. “Una noticia positiva pues si el resultado del grupo alcanzaba los 92 millones de euros en 2012-2016, Atresmedia habría de entregar un 7.0% del capital a los anteriores accionistas. De esta manera, y mediante la novación del acuerdo, Atresmedia entregará un 4,22% del capital (9,5 millones de títulos) manteniendo, por tanto, un 2,79% del capital en autocartera (6,3 millones de títulos)”.

Atresmedia a un paso de sus máximos

Desde un punto de vista técnico, Atresmedia gana. Las últimas caídas dejan al valor ante un posible pull back en un momento en que el RSI marca nivel de sobreventa, en 40, lo que podría llevarle de nuevo a entrar en el canal alcista. Roberto Moro, de Apta Negocios reconoce que "el soporte importante lo tiene en los 12,45, pero no veo por qué debemos dejarnos todo ese dinero en el camino. Sobre todo, cuando la corrección se está produciendo tras atacar nuevamente sus máximos en los 14,80. Técnicamente, no veo muchos motivos para que siga subiendo, en tanto que me parece probable una consolidación muy superior a las que hemos tenido últimamente. Si estoy equivocado, no pasa nada por volver a comprar por encima de 15,00 pero con mucha pólvora ajena ya en nuestro bolsillo”. La estrategia que propone Graciela Álvarez, de Oreyitrade sería la de vender o al menos reducir exposición en el título pues técnicamente se encuentra en zona de sobrecompra, podría retroceder hasta los 12 euros".

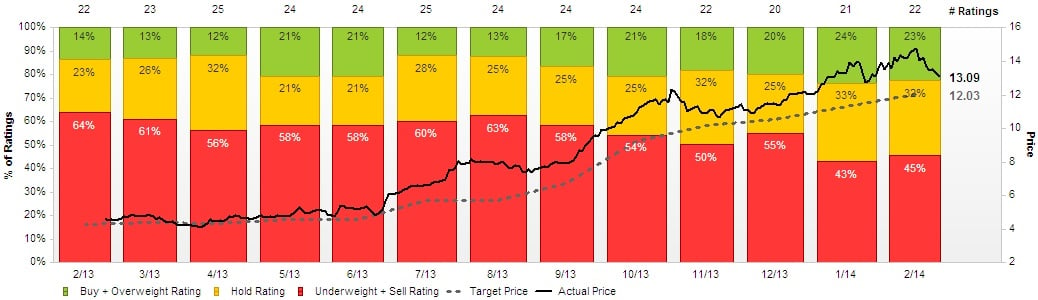

Perspectivas de los brokers sobre Atresmedia. Fuente: Factset

El objetivo que plantean los expertos de Credit Suisse para la compañía son 16 euros en tanto que para Mediaset en los 13 euros. Para esta última, dice Luis Francisco Ruiz, director de análisis de Estrategias de inversión que “se encuentra estancada dentro del rango comprendido ente la zona de máximos 9,49 / 9,43 y el mínimo significativo de NOV13 establecido en 7,91. Dentro de este movimiento las divergencias bajistas en los osciladores de precios se acentúan y el volumen de contratación no muestra señales de acumulación”. (Ver: Encuentro digital)

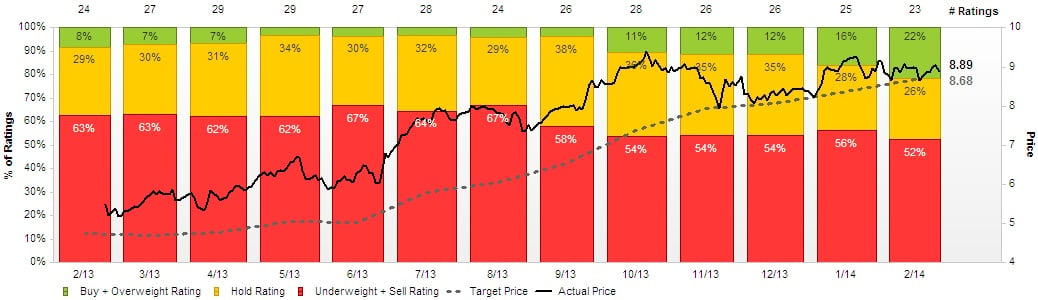

Perspectivas de los brokers sobre Mediaset. Fuente: Factset

De esta manera, el precio se encuentra consolidando dentro de una tendencia alcista de fondo o primaria. “Mientras no pierda 7,91 que es una aproximación de la media de 200 sesiones y de la directriz alcista que parte de mínimos de 2012 no se activan las señales de alerta y se pueden mantener posiciones largas o compradoras abiertas”.

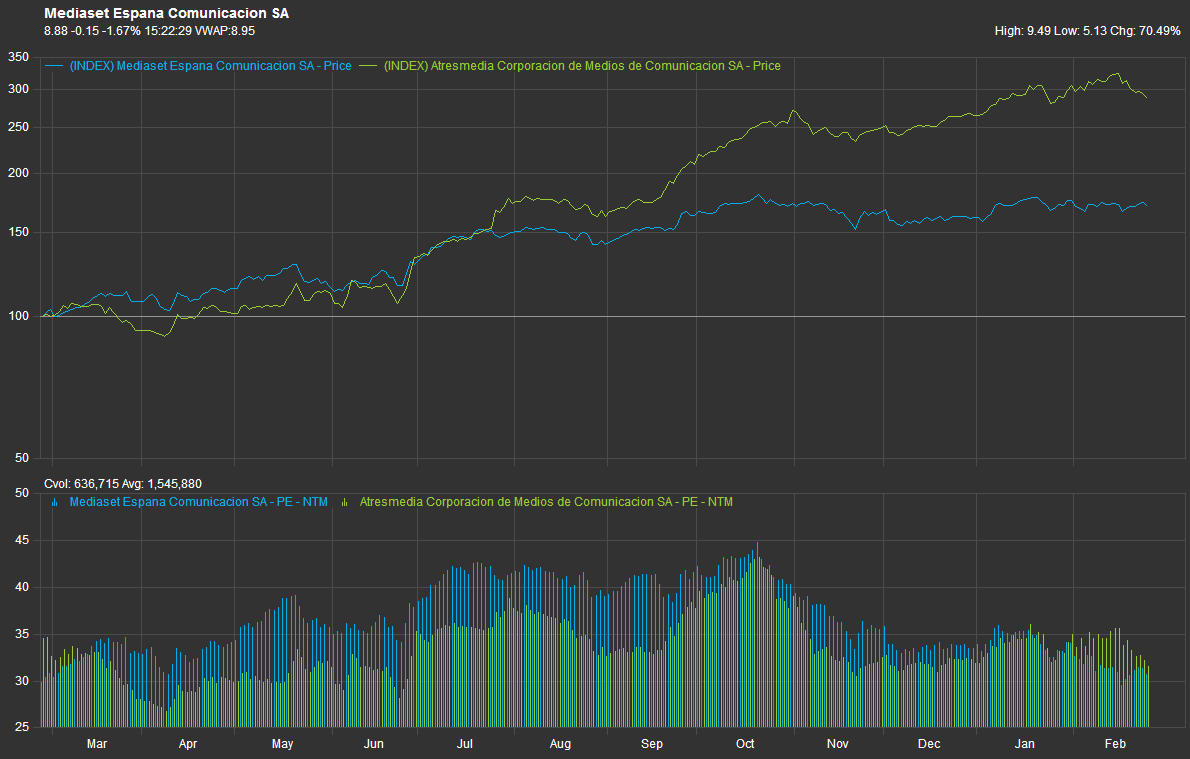

Gráfico de Atresmedia y Mediaset frente al PER. Fuente: Factset

A pesar de que ambos valores suben en lo que va de año, lo cierto es que Mediaset cotiza a un PER ligeramente por debajo del de Atresmedia. ¿Oportunidad o no?