Dos ritmos diferentes para dos economías diferentes. Las gestoras tienen claro que en la última parte del año la llave de los mercados la tendrán los Bancos Centrales, FED y BCE, principalmente. Eso sí, con matices. En lo que respecta a Europa, son muchas las voces que comienzan a hablar de que la política del banco central se estaría agotando e incluso estaría pensando en un “tapering

” (retirada progresiva de la liquidez). Sin embargo, más que entrar en el debate de si queda mucho o poco margen a Mario Draghi, los expertos hablan de que ahora el turno lo tienen los Estados y las reformas fiscales que implementen. “El BCE ha hecho mucho por la recuperación de Europa y ahora lo más probable es que acucie a los gobiernos para que sean ellos los que implementen políticas fiscales”, defiende Inés del Molino, directora de cuentas de Schroders.

Y es así, en la implementación de las políticas fiscales ante las elecciones que tenemos en Europa entre este y el próximo año, donde estas gestoras ven los mayores riesgos de próximos meses. Pilar García German, responsable de ventas en España de Fidelity reconoce que la incertidumbre política, “no tanto en España sino en Reino Unido, donde todavía no han comenzado las negociaciones del Brexit, es uno de nuestros principales riesgos. Estamos un poco desencantados con cómo se está llevando a cabo el tema de Reino Unido y además tenemos las elecciones en EEUU”. Un tema en el que coincide la responsable de fondos de inversión de Self Bank, Cristina Martínez pues “no podemos dejar de lado que el riesgo político lega de la mano de la actividad económica y el crecimiento”.

De izda a dcha: Pilar García-Germán (Fidelity), Silvia Morcillo (Ei), Inés del Molino (Schroders) y Cristina Martínez (Selfbank).

Factores de incertidumbre que ¿hacen huir del mercado de acciones europeo? Nada más lejos de la realidad aunque es cierto que no se puede dejar de lado el Brexit. En Schroders reconocen que el Brexit ha sido un lastre y el voto a favor de la salida “pone sobre la mesa que un proyecto que inicialmente era irreversible, ahora se puede deshacer y esto tendrá un impacto tanto en las dos economías como en sus mercados”. Momentos de volatilidad que, explican desde Fidelity, les hace pensar más en el mercado americano que en el europeo “aunque, efectivamente, por valoración esté mejor este último. Sin embargo, pesan más las incertidumbres de Reino Unido, una posible desaceleración en el crecimiento de Europa y una confianza del consumidor cada vez más negativa, aunque eso no exime de que veamos potencial en economías como la alemana o la de Reino Unido, que ha demostrado ser un mercado fuerte en el que la debilidad de la divisa les puede beneficiar”.

.jpg)

Y además, en el resto del mercado, y centrándonos en recomendaciones, durante la ponencia se habló de las estrategias de dividendos para la parte de renta variable en compañías que son capaces de repartir un dividendo consistente y estable en el tiempo, con calidad y prioridad en destinar su flujo de caja a los dividendos. Una estrategia para una cartera diversificada.

En lo que respecta a España, es una economía que gusta, que ha hecho reformas pero “en la que invertimos a través de compañías que tengan una mayor presencia internacional que aquellas que son más dependientes de la regulación o son más dependientes del Estado español, advierte la experta de Fidelity.

Sin embargo España tiene un hándicap que no se replica de igual forma en Europa: la banca y su peso en el conjunto de la bolsa española. Después de los Test de Estrés parece que se ha demostrado la solvencia de la banca aunque “no sabemos hasta qué punto están capacitados para determinar si hay problemas o no de solvencia pues estamos viendo día tras día las noticias de Deutsche Bank”. Los bancos a los problemas de tipos de interés y margen de intereses se les ha unido la competencia de las fintech y la ausencia de crédito. Aunque “se puede invertir en bancos por la deuda subordinada que emiten pues es la parte de mejor rendimiento sacrificando la prelación en la estructura de crédito y desde hace un tiempo estamos posicionados en deuda financiera, tanto de aseguradoras como de banca comercial”. (Ver: Los diferenciales de riesgos se están ajustando porque los inversores buscan activos de más riesgo) En esta categoría, explica Self Bank, hablamos de yields que rozan el 4-5% con un precio que puede ser más barato que otros activos de renta fija pero es posible que haya miedo al entorno regulatorio.

En este entorno de políticas “ultraexpansivas” por parte de los bancos centrales se hace necesario ser más selectivo que nunca. Más cuando hablamos de renta fija donde se está compitiendo con un “competidor desleal”, el BCE. Pero no es el único que está comprando pues tenemos a grandes fondos de inversión comprando soberanos y crédito corporativo de grado de inversión lo que hace que el mercado europeo de renta fija se complique aunque hay segmentos en los que se podría encontrar algo de recorrido. Ese es el motivo que lleva a Fidelity a estar más positivos “en high yield e Investment grade europeo partiendo de la base de que estamos más positivos en renta variable y más infraponderado en renta fija”. (Ver: “Estamos potenciando los activos de crecimiento y en concreto la renta fija high yield”)

Desde Schroders ven más potencial en renta fija americana bajo la categoría de bonos ligados a la inflación, que se están portando bien y pueden seguir dando oportunidades, y añade la renta fija emergente pues ha sido uno de los activos que parece que nos dará más alegrías, tanto en divisa local – en la que te beneficias tanto de la moneda como del bono – como en divisa fuerte. “Un estrategia que es válida con objetivo de preservación capital y que de cara a 2017 dará buenas oportunidades”.

Aquí la experta de Selfbank aboga por ser más selectivos, especialmente cuando hablamos de divisas y deuda pues una futura subida de tipos puede asfixiar a las economías que tienen deuda emitida en esa divisa. Una cautela que lleva a Fidelity a fijarse en las regiones que hayan hecho reformas estructurales como China o Indonesia. Dentro de la renta fija, explica Garcia-German “nos gustan los bonos Investment Grade Asiáticos, una categoría que en España no se conoce mucho pero tiene un comportamiento muy bueno con una volatilidad controlada, lo que ayuda mucho a diversificar”. En lo que respecta a la divisa, son algo más conservadores y optan por cubrir la divisa pues “la apuesta en la divisa es la más compleja que hay y el activo más difícil en el que invertir”.

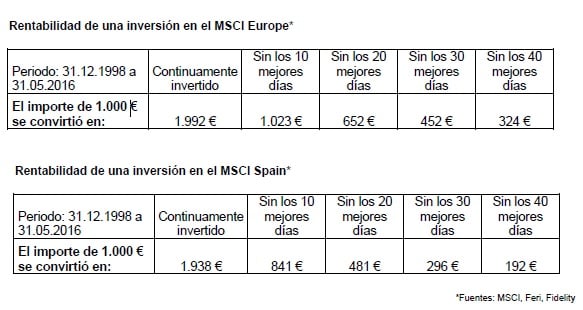

En este punto, las tres expertas insisten en que es clave ir de la mano de un gestor experto que conozca de primera mano los activos en los que se va a invertir y la región en la que se encuentra. Al final el inversor es el que se tiene que preocupar de sus inversiones porque el que se tiene que ocupar es el gestor o asesor profesional. Y un punto más, cuando se habla de fondos de inversión el horizonte deber ser el largo plazo, diez años mínimo, y con rentas periódicas “porque si no corremos el riesgo de perdernos la mayor parte de las subidas”.

Por último, estas casas de análisis hablan de los fondos de inversión como complemento a la jubilación pues “debemos ser conscientes de que vamos a hacernos mayores y que dependeremos de una pensión cuando nos jubilemos y, probablemente, la pensión pública no sea ni la esperada ni la deseada, por lo que un fondo de inversión podría también servir como complemento a la pensión pública”, explica Inés del Molino. Para ello, una vez más, es necesaria la ayuda de planificar las inversiones con un profesional.

Han participado:

.png)

.png)

Colabora:

.png)