Hay tantos frentes abiertos que no sabe uno bien dónde mirar, pero aún con todo, el Ibex 35 ha borrado cualquier atisbo de corrección como la vivida la semana pasada

cuando un fatídico jueves continuaba con las ventas del día anterior. Ese 16 de octubre marcó su mínimo anual en 9.371 puntos. Pero,

¿qué ha cambiado?

- Empecemos por Estados Unidos. Desde la semana pasada se han sucedido rumores –y también declaraciones- que apuntan a que la Reserva Federal podría retrasar su salida del mercado, el conocido como tapering.

Yanet Yellen estaría replanteándose la posibilidad de seguir siendo un sostén para las bolsas manteniendo las compras por parte de la FED, aunque nadie habló de vender lo que ya se tuviera comprado, sino simplemente de dejar de adquirir. En cualquier caso, ha sentado bien.

- China. Esta semana ha comunicado un crecimiento del 7,3% a cierre del tercer trimestre del año, peor que el anterior, pero por encima de las estimaciones del mercado. Se sabe que lo que sorprende al alza significa generalmente compras en el mercado.

- Banco Central Europeo. A falta de noticias…buenos son los rumores. Los inversores celebraban con bastante ánimo el martes de esta semana una filtración de la que se hacía eco la prensa anglosajona en la que hablaban de compras de bonos corporativos. El BCE, sin embargo, se ha visto obligado a publicar en su página web un desmentido. Se preveía que se aprobara en el mes de diciembre.

Además, el lunes dio comienzo la compra de deuda en España y Francia; después llegó Italia, aunque falta la confirmación oficial del propio organismo comunitario. Sirve para “comprar riesgo a los bancos”, como nos confirmaba Diego Jiménez-Albarracín, responsable de renta variable de Deutsche Bank AM, pero es suficiente para calmar al mercado.

- Grecia. A pesar de todo, su bolsa se ha calmado después de que el desplome del 9% del índice de Atenas el pasado miércoles provocara la catástrofe en el resto de plazas. Su banca también está dando que hablar y seguirá siendo así…

- Ligamos con el séptimo punto a considerar. La rumorología –una vez más- apunta a que once entidades suspenderán los conocidos AQR, cuyos resultados conoceremos este mismo domingo. Cuatro de esos suspensos irán a parar a los mayores bancos griegos. Los españoles, en teoría, deberían superar el examen.

- Petróleo. Más de lo mismo, su caída la semana pasada se ha recuperado ya. Cedió por debajo de los 80 dólares y hoy el West Texas ronda nuevamente los 83 dólares.

- Volatilidad. El índice VIX cede un 38% desde el pico que marcara el miércoles pasado en 30,88 puntos. Es la mayor caída del ‘indicador del miedo’ desde 2009.

Yanet Yellen estaría replanteándose la posibilidad de seguir siendo un sostén para las bolsas manteniendo las compras por parte de la FED, aunque nadie habló de vender lo que ya se tuviera comprado, sino simplemente de dejar de adquirir. En cualquier caso, ha sentado bien.

- China. Esta semana ha comunicado un crecimiento del 7,3% a cierre del tercer trimestre del año, peor que el anterior, pero por encima de las estimaciones del mercado. Se sabe que lo que sorprende al alza significa generalmente compras en el mercado.

- Banco Central Europeo. A falta de noticias…buenos son los rumores. Los inversores celebraban con bastante ánimo el martes de esta semana una filtración de la que se hacía eco la prensa anglosajona en la que hablaban de compras de bonos corporativos. El BCE, sin embargo, se ha visto obligado a publicar en su página web un desmentido. Se preveía que se aprobara en el mes de diciembre.

Además, el lunes dio comienzo la compra de deuda en España y Francia; después llegó Italia, aunque falta la confirmación oficial del propio organismo comunitario. Sirve para “comprar riesgo a los bancos”, como nos confirmaba Diego Jiménez-Albarracín, responsable de renta variable de Deutsche Bank AM, pero es suficiente para calmar al mercado.

- Grecia. A pesar de todo, su bolsa se ha calmado después de que el desplome del 9% del índice de Atenas el pasado miércoles provocara la catástrofe en el resto de plazas. Su banca también está dando que hablar y seguirá siendo así…

- Ligamos con el séptimo punto a considerar. La rumorología –una vez más- apunta a que once entidades suspenderán los conocidos AQR, cuyos resultados conoceremos este mismo domingo. Cuatro de esos suspensos irán a parar a los mayores bancos griegos. Los españoles, en teoría, deberían superar el examen.

- Petróleo. Más de lo mismo, su caída la semana pasada se ha recuperado ya. Cedió por debajo de los 80 dólares y hoy el West Texas ronda nuevamente los 83 dólares.

- Volatilidad. El índice VIX cede un 38% desde el pico que marcara el miércoles pasado en 30,88 puntos. Es la mayor caída del ‘indicador del miedo’ desde 2009.

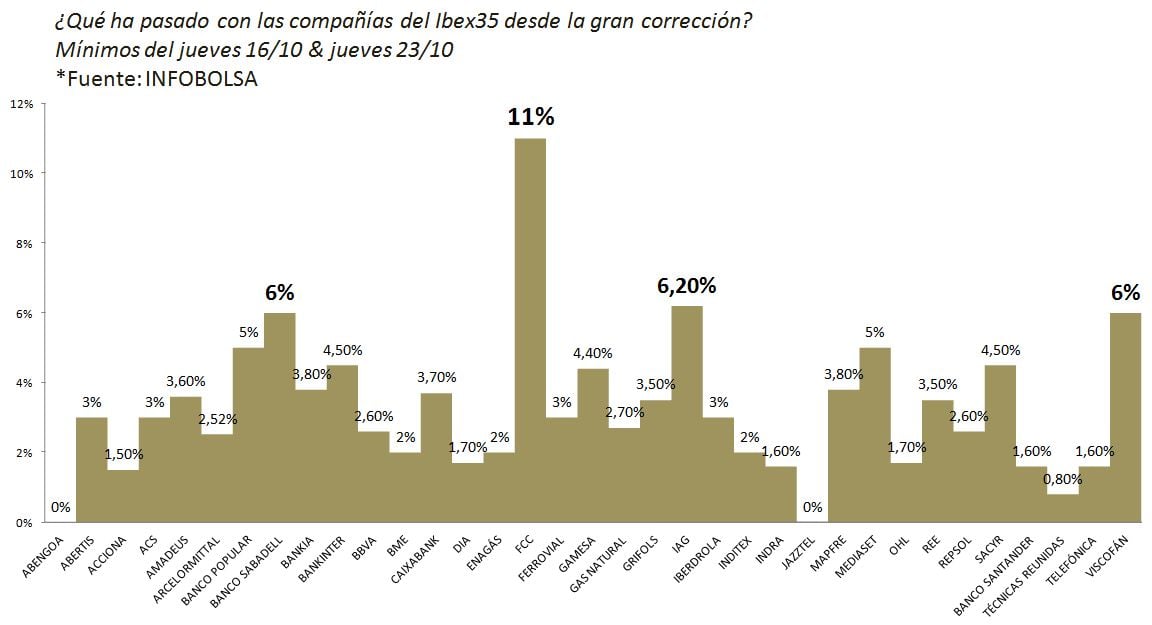

El Ibex35 se recupera

Un 25% de los valores del Ibex 35 se anotan unas ganancias iguales o superiores al 4% en estos cinco días. Sin embargo, no ha sido una subida liderada por los grandes títulos nacionales. Si comenzamos por el sector bancario con todo lo que ha dado que hablar…las compras en BBVA le han llevado a subir un 2,6% desde mínimos, también a Repsol; mientras que el Banco Santander es algo más discreto (+1,6%) en su remontada. E idéntico porcentaje se anota Telefónica. Entre las utilities, destaca Iberdrola con una subida del 3%.

FCC es el valor más alcista desde la ‘gran corrección’ con unas ganancias del 11%. No es para menos porque, en su caso, el susto del mercado se unió a la debacle que podría haber sido no sacar adelante ni la refinanciación de la deuda ni la ampliación de capital que exigían los bancos para llevarla a cabo. Hablamos de Bankia y BBVA. Esther Koplowitz se calcula que pueda ver reducida su participación del 50% a menos del 30%.

IAG, Banco Sabadell y Viscofán –repartido está todo como se dice de la lotería de Navidad…- suman más del 6%, mientras que Abengoa B y Jazztel, cada una con lo suyo, son los que menos acusan la remontada manteniéndose sobre plano.