Las tres compañías aun teniendo negocios diferentes, tiene bastante en común. Para empezar, su comportamiento en lo que va de año, avalado por unas buenas cifras y en una situación técnica que hace pensar en mayores alzas. ARcelorMIttal a la cabeza al conseguir subidas de más del 76% en lo que llevamos de ejercicio frente al 23% de Aena o el 36% que se han anotado los accionistas de Naturhouse en lo que llevamos de años. Tres compañías que además se comparan con un mercado – el continuo – que se deja más del 8% desde el precio marcado a cierre de 2015.

.jpg)

Toca pensar si hay argumentos suficientes para seguir viendo subidas en estas compañías. Depende, dicen los expertos, de la cantidad de riesgo que se esté dispuesto a asumir.

ARCELORMITTAL

Aunque los resultados del primer semestre del año mostraron una mejora de las cifras de la compañía – pasando de pérdidas de 490 millones a beneficio de 620 millones – los resultados de ArcelorMittal tienen una fuerte dependencia de la mejora en la evolución maro, los precios del acero y del mineral de hierro. Una caída en la demanda por parte de China y el hecho de que muchos inversores consideraran que esta situación iba a ser permanente , deprimiendo aún más las previsiones, provocaron que en la compañía se mirada la deuda con lupa. Algo que también ha ido en descenso. De hecho, a cierre de junio el endeudamiento cerró en los 11.300 millones, un recorte del 23,4% desde los niveles que manejaba en el mismo período del año anterior. Eso sí, gracia a su ampliación de capital. Los expertos creen que la compañía tiene activos valorados en 100.000 millones pero todavía la deuda sigue siendo un problema pues, tal y como confirmaba Citi, reduce la flexibilidad inversora. Y un punto más, el hecho de que sea fuertemente dependiente de los precios de las materias primas puede hacer que cualquier susto sobre la evolución de la economía mundial repercuta directamente en la acción.

Eso sí, parece que todavía hay algo de potencial desde los niveles actuales. Sin hacer uso de la famosa teoría de la opinión contraria, lo cierto es que el 59% de las firmas que cubren el valor optan por comprar frente al 41% que lo mantienen en cartera. Por el momento, según el consenso de Factset, no hay ninguna recomendación de venta en un valor que cotiza en tendencia alcista y con una volatilidad de largo plazo creciente como único factor que puede invertir la tendencia actual.

.jpg)

%%%Te avisamos si ArcelorMittal cambia de fase de ciclo en bolsa%%%

Por cierto, la compañía podría subir en torno a un 11% si tenemos en cuenta el objetivo marcado por el consenso, hasta los 5,95 euros por acción.

AENA

Aena es otra de las compañías que también liga su evolución al precio de las materias primas, principalmente al petróleo. De hecho, tal y como les explicamos en el artículo “Así le afecta a Aena la evolución del petróleo” se muestra que un escenario bajista para el precio del crudo favorece a las aerolíneas y, por ende, al gestor aeroportuario. Pero hay un factor más: el turismo. Una variable que reportó a Aena un 11.6% más de pasajeros hasta julio con un 7,3% más de vuelos. De hecho,el pasado 10 de julio se alcanzó el récord de 6.653 operaciones en España en un solo día, cifra que supera el máximo alcanzado en 2002.

Con todo ello, no sorprende que Aena haya marcado durante este mes de agosto sus máximos históricos – en su año y medio de historia- en los 130,80 euros. De hecho, aunque el precio objetivo del consenso se coloca en torno a un 1% por encima de los precios actuales, lo cierto es que también en esta compañía son mayoría de recomendaciones de neutral con algo menos de presencia – 7 de las 18- de las que son compradoras.

Los indicadores técnicos de la compañía tiene también de las máximas puntuaciones de la bolsa española con el volumen de medio plazo decreciente como única variable que puede alterar esta tendencia.

.jpg)

%%%Apúntate a las alertas de cambio de ciclo en AENA|AENA%%%

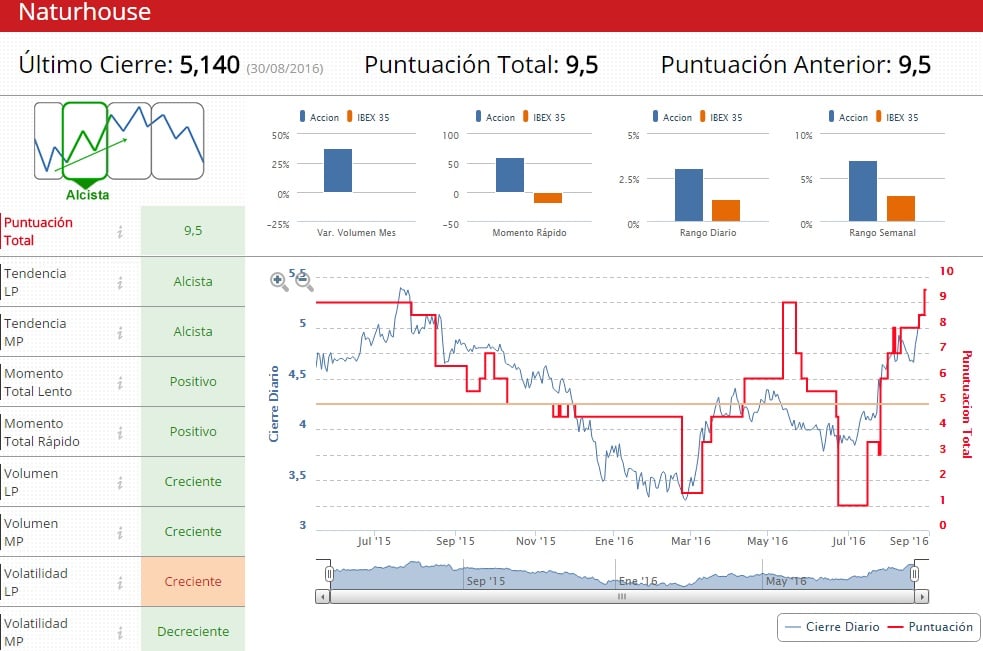

NATURHOUSE

De nuevo fuera del Ibex35 se encuentran joyas que, aunque pequeñas, tienen un escenario también alcista en indicadores técnicos. Naturhouse es una de ellas, con un 36% de revalorización en lo que llevamos de ejercicio y en plena tendencia alcista, salvo por la volatilidad del largo plazo.

%%%Te avisamos si Naturhouse alcanza el precio objetivo|NTH%%%

La compañía en poco más de un año que hace que salió a cotizar ha atravesado situaciones complicadas que le llevaron de los 4,80 euros en los que comenzó su andadura a los 5,51 tres meses después y vuelta a mínimos de 3.31 euros por título. Una situación que ha mejorado, dicen varios medios, por el continuo apoyo de su presidente Félix Revuelta, que ha ampliado su participación hasta el 74,83% y por la posterior entrada de dinero de fondos de inversión al calor de un beneficio de 14 millones de euros hasta junio, un 4,8% más respecto al mismo período de año previo con un incremento de las ventas del 3.7%.

Con un potencial del 12% hasta el precio fijado por el consenso, la compañía podría subir, según el consenso, a niveles de 5,95 euros en los próximos doce meses.