ACCIONES PARA TENER EN CARTERA

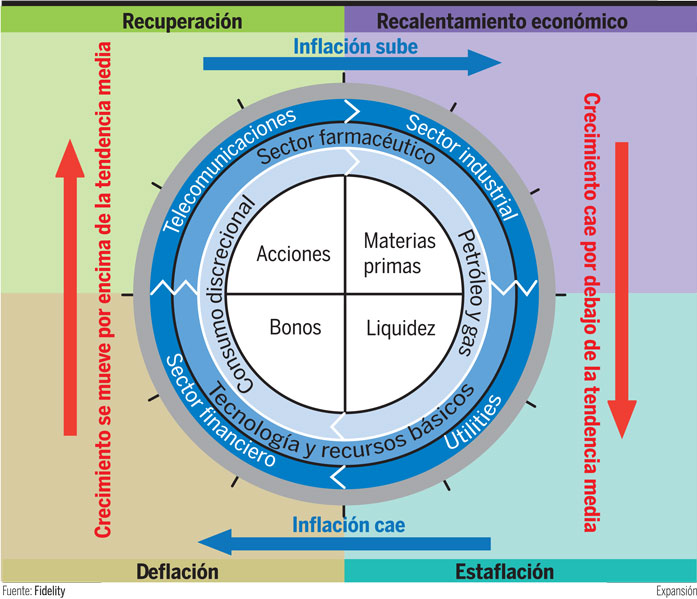

Telecomunicaciones: un sector para estar un largo tiempo

El sector de las telecomunicaciones promete seguir ocupando las portadas salmón por sus movimientos corporativos, pues es un sector tendente a la concentración. Además, como explica Alberto Espelosín, gestor del fondo Pangea de Abante Asesores, “lo peor en tema de tarifas ya ha pasado, las compañías han pasado un proceso de ajuste muy importante y, por valoración son muy atractivas por generar un free cash flow que puede hacer que paguen un dividendo estabilizado por encima del 3,5-4%”. Por todo ello, José Lizán, gestor de SICAVs de Auriga SV, afirma sin dudar que “

las operadoras son valores para comprar y mantener”. Dentro del juego de sillas del sector, el experto de Auriga apunta a que “Euskaltel, Yoigo y MasMóvil tendrán que entenderse para crear el cuarto operador del país y hacer competencia a Orange, Vodafone y Telefónica. Por ello, podemos tener acciones de MasMóvil, Euskaltel y TeliaSonera (dueño de Yoigo) porque creo que estos players van a dar dinero”.

Consumo: los grandes ganadores de la recuperación

Los valores ligados al consumo siguen siendo la apuesta estrella del año entre los expertos, y es que, en plena recuperación de la economía, las ventas de estas compañías se están traduciendo en revalorizaciones bursátiles en vena. Así pues, los valores que más se pueden ver beneficiados de esta corriente son “Mediaset, NH Hoteles o Meliá Hotels”, dice Paula Haussman, de banca privada de GVC Gaesco, quien cree que la clave de su prometedor devenir está en “la mejora de la coyuntura económica española”.

Bancos: ahora sí

“Si confiamos en que el Ibex 35 va a subir de aquí a final de año, hay que estar en algún banco”. Así de tajante se muestra Álvaro Blasco, director de ATL, y es que, al fin y al cabo el selectivo español está tirado por los carros de fuego financieros. Además, cuentan con un apoyo clave que apuntala su devenir: la QE del BCE. Por ello, Roberto Casajuana, economista y director de Inversiones Institucionales de SLM, cree que “los bancos son de los activos con más recorrido. Además, está empezando a repuntar la expansión crediticia de las entidades, por lo que es un sector que va muy bien con la mejora del ciclo y el consumo”. Dentro del sector, Diego Jiménez Albarracín, responsable de RV de Deutsche Bank, indica que “a los múltiplos a los que cotizan BBVA, Bankinter y Bankia todavía podemos sacarles jugo”. Además, también podemos jugar la baza de los bancos a nivel comunitario. Ampliando el terreno de juego, Jiménez Albarracín afirma que su favorita es “la banca italiana, con Intesa San Paolo, Unicredit, aunque también nos gusta Société Générale en Francia y Commerzbank en Alemania”.

Utilities: para dar estabilidad a la cartera

El principio de inversión que debe regir siempre nuestras inversiones es la diversificación. Y por aquello de “no meter todos los huevos en la misma cesta”, debemos compensar la inversión en valores con potencial de recorrido (como los anteriormente mencionados), con otras acciones simplemente estables, y el parangón de la estabilidad bursátil en nuestro mercado son las utilities. Entre todas ellas Jiménez Albarracín se queda con Iberdrola porque “no le otorgamos gran potencial de revalorización a la acción, pero se ha comportado bien con sus accionistas, creemos que no va a cambiar su política de dividendo y, pase lo que pase, su cotización permanecerá estable”.

ACCIONES PARA EVITAR EN CARTERA

Materias primas y energéticas: la ralentización de China podría afectarles

La ralentización de la economía del gigante asiático ha lastrado los precios de muchas materias primas hasta el punto de atraer a grandes inversores y hedge funds que se han posicionado bajistas en muchos de estos activos. Esta tendencia parece que continuará durante los próximos meses, “por lo que es arriesgado entrar en estos activos y en empresas relacionadas con materiales básicos”, indica Jiménez Albarracín, quien se muestra especialmente negativo con ArcelorMittal. Además, “la ralentización china también podría afectar a compañías energéticas”, que podrían repercutir una caída de la demanda proveniente del país asiático.

Acciones prohibidas: Abengoa u OHL

Ambos títulos han sido dejados de lado por los expertos debido a la alta volatilidad que han mostrado en este verano. Sus planes de ampliar capital por un porcentaje elevado no han gustado a los antiguos inversores por la dilución que tendrán que asumir, pero tampoco los planes de futuro convencen a los analistas. En el caso de OHL, desde Deutsche Bank comentan que “la clave está en su filial mexicana, que le aporta la mayor parte de los beneficios. Sin embargo, el plan de infraestructuras del país latino que prometía ser un revulsivo para OHL, parece que se quedará en menos de lo previsto por la caída de los precios del petróleo”.

Abengoa también recibe la espalda de los expertos por su opacidad: “es una compañía que va al límite. Ha tenido problemas al saltarse estándares internacionales de contabilidad, ahora la deuda es mayor a la que aparece, hay un entramado difícil de analizar porque tiene muchas sociedades y deuda inter-grupo…lo que hace complejo saber la realidad de los números de Abengoa. Además, es una acción que es pura volatilidad, por lo que no veo ningún porqué para estar en ella”, afirma tajante Lizán.

Lea el artículo completo en la revista de este mes. Descarge el pdf AQUÍ.

Si no es suscriptor, apúntese AQUÍ.