Sacyr –ya sin Vallehermoso-

y FCCson las compañías del ladrillo

, por llamarlas de algún modo, que mayor repunte han experimentado dentro del selectivo nacional teniendo en cuenta que la primera se anota un 157% de revalorización mientras que FCC va por un 78% a lo largo de 2013.

La única que podría hablar de un ‘mal año’ es Acciona con una caída del 16% frente al repunte del 20% del Ibex 35 y es la más afectada, a falta de conocer hoy las cuentas de las tres empresas restantes por presentar, OHL, Sacyr y ACS, por la reforma energética emprendida por el Gobierno.

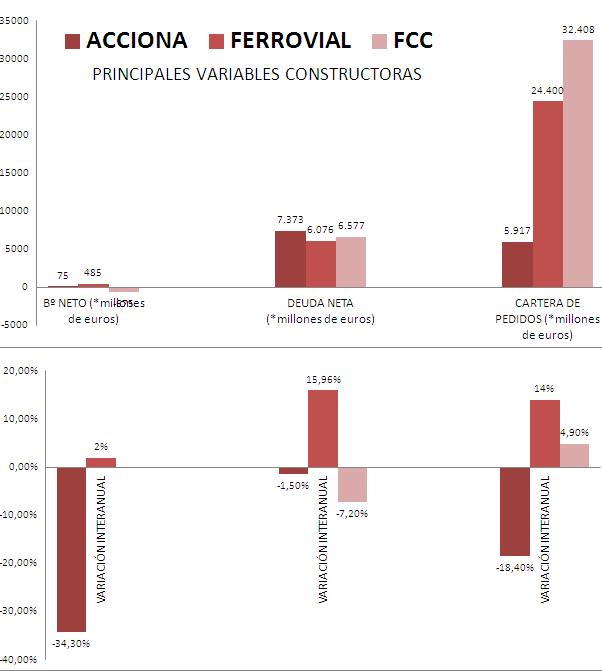

Principales variables de Acciona, FCC y Ferrovial (FUENTE: Elaboración propia)

Pero, ¿realmente estamos ante un cambio de tendencia? Los grandes empresarios del país encabezados por el presidente del Banco Santander, Emilio Botín, se han lanzado a entonar un mensaje de optimismo, también en lo relativo a la entrada de inversores extranjeros, la mayor desde el inicio de la crisis en el año 2008. Lo único verdaderamente cierto es que a lo largo de estos cinco años de sufrimiento es que las que antes eran compañías puramente constructoras han sabido rehacerse ante la adversidad, salir fuera literalmente y diversificar sus servicios, a pesar de que la deuda sigue siendo una losa muy pesada.

Aún con todo, España es uno de los países en el que la actividad constructora ha experimentado un mayor crecimiento de hasta el 7% frente a la caída de la eurozona del 4,7% de media experimentada en la zona euro, según datos de Eurostat, la oficina de Estadística de la Unión Europea. Junto a España se coloca, curiosamente, Portugal con un avance del 10%.

Radiografía de Acciona, FCC y Ferrovial

A falta de que se confiesen ante el mercado los gigantes de la construcción del Ibex 35, de las cuentas que ya conocemos se deduce una caída del beneficio neto generalizado, a pesar del aumento de la cartera de pedidos y el intento por reconducir una deuda muy abultada en todos los casos.

Acciona. Su caso es el ejemplo más claro de los efectos perniciosos que puede tener sobre los resultados de una compañía la reforma energética del Gobierno. Con una caída del beneficio neto del 34,3%, hasta los 75 millones de euros, a cierre del tercer trimestre del año, ha visto cómo la reducción del 13% del precio medio neto de energía eólica ha lastrado su trimestre.

La energía ha pasado a ser el negocio principal de Acciona. De hecho, la capacidad instalada de energía eólica es ya superior a la partida de infraestructuras, con 7.159 de MW, y la cartera de agua la duplica, con 11.069 millones de euros.

Su cartera de obra ha caído, además, un 18,4% respecto al cierre de septiembre del año pasado, con 5.917 millones de euros, siendo especialmente perjudicada la partida de Obra de Edificación Residencial que se contrajo un 57%.

Llama la atención cómo dentro de la partida de ‘Otras actividades, la gestora Bestinver es la que mayor beneficio reporta dentro de sus cuentas con un crecimiento del 30,8%.

Su caso es paradigmático porque es la única del sector que registra un balance negativo dentro del Ibex 35con una caída en el acumulado del 2013 superior al 21%.

FCC. Protagonista del romance otoñal con el magnate, milmillonario y fundador de Microsoft, Bill Gates, la constructora ha centrado su estrategia en las desinversiones y reducción de deuda. Esta ascendía a 6.577 millones de euros a cierre del mes de septiembre, con un recorte del 7,2% respecto al mismo periodo del año anterior.

Según publica la compañía en sus cuentas trimestrales, la reducción de la deuda neta se ha debido principalmente a la desinversión de activos, que representa un impacto positivo de 1.400 millones de euros. En segundo término, destaca la necesidad de “reestructurar el negocio de construcción nacional”.

En este punto, FCC ha encontrado su salida directa en Latinoamérica donde el negocio de la construcción representa el 32,7% del total de los ingresos, pese a que España sigue representando más de la mitad (57,7%).

Vencimientos deuda. FCC. (FUENTE: FCC)

Es importante el apartado dentro de este ‘dejar el lastre de la deuda’ la refinanciación de los vencimientos puesto que la compañía de Esther Koplowitz no debe hacer frente a un monto importante de su deuda hasta el año 2018. Aún con todo, el beneficio neto de FCC fue negativo de 675 millones de euros, con una cartera de pedidos que, eso sí, se incrementó en 4,9% cerca de los 32.500 millones de euros.

Otra historia es su cotización en el mercado cuyo avance se calentó a raíz de rumores, primeros, y de confirmaciones después. El interés despertado entre los inversores eleva su impulso alcista hasta un 78%.

Desglose partida construcción. Rtdos 3Q (FUENTE: FCC)

Ferrovial. Su batalla particular se ha librado contra la deuda que ha conseguido reducir en dos tercios en el último bienio. A cierre de septiembre, la compañía contaba con una deuda de 6.076 millones de euros, con un aumento del 15,96% respecto al mismo periodo del año anterior. Tal y como explica la compañía, las dos emisiones de bonos corporativos han ido a amortizar anticipadamente su deuda.

Si bien su cartera destinada a construcción se contrae tan sólo un 2,3% hasta los 8.400 millones de euros, es la de servicios la que experimenta un recorrido significativo al subir un 24,5%, hasta los 15.917 millones de euros.

Tiene, además, dos activos en quiebra como es la autopista que une Ocaña con La Roda y la Radial 4, una de las cinco radiales que tiene Madrid y que se han demostrado inviables.

Cotización ACCIONA, ACS, FERROVIAL, FCC, OHL Y SACYR (FUENTE: FINANCE YAHOO)

Pero si por algo se conoce a la compañía de Rafael del Pino es por el control de uno de los mayores aeropuertos del mundo: Heathrow. Tras siete años como accionista, Ferrovial vendió otro 8,65% de su participación al fondo de pensiones Universities Superannuation Scheme Limited por lo que su participación allí se redujo al 25%. Esta partida reportó un 3,6% más de ingresos gracias al aumento de un 10% de las tasas aeroportuarias en dicho aeropuerto.

Con respecto a su cotización, los inversores han premiado el esfuerzo de reducción de deuda de la compañía y sube en el año más del 24%.