Esta mañana desayunábamos con las cifras de Bankia

del primer semestre, un periodo en el que la financiera mejoró un 11,5% su beneficio hasta los 556 millones. Detrás de este cifra se esconden varios hitos, como el aumento del crédito en un 4% a empresas y consumo, la reducción de los activos dudosos en 1.200 millones de euros, con una cobertura del 60,6% y un ratio de eficiencia del 41,5% y un ROE del 0,8%.

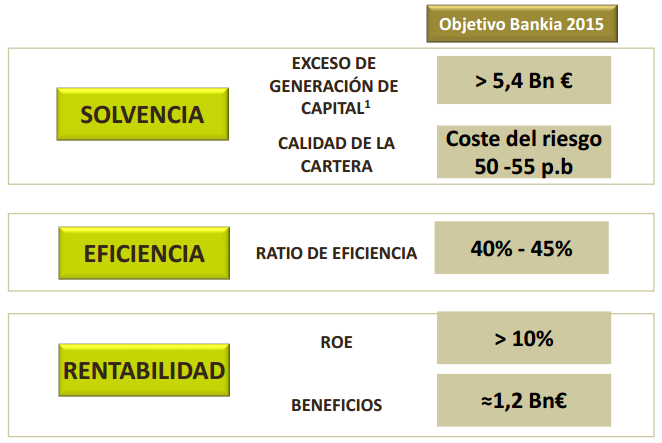

Estos números van encaminados a lograr cerrar el año y el plan estratégico (2012-2015) cumpliendo lo esperado. Recordemos que en clave de beneficios, Bankia tendría que cerrar este ejercicio con 1.000 millones, de los que en la primer parte del año ya ha cosechado más de la mitad. Además, el objetivo de ROE es del 10%, mientras que a junio ya se situvaba en el 9,8%. ¿Habrá revisión de objetivos, pues? José Sevilla, CEO de Bankia, indica que “no pueden descartar nada, pero lo que no harán es relajarse en la segunda parte del año”.

ACTIVIDAD CREDITICIA

En el tema de créditos, la entidad, alineada con el sector español, quiere aumentar la concesión de créditos a familias y empresas, especialmente a estos últimos, mientras que seguirá trabajando en la reducción de la exposición al sector inmobiliario, tanto en el tema de financiación, como en activos. Si bien es cierto que prevén que la concesión de hipotecas se acelere, no es su objetivo y quieren compensar este tramo con el crédito empresarial.

CARTERA INMOBILIARIA

La venta de carteras de activos adjudicados, el apodado “proyecto big bang”, por el que Bankia quiere vender hasta 4.000 millones de euros en activos entre viviendas, terrenos y edificios comerciales, va progresando y Sevilla admite que “hay gran interés de los inversores extranjeros”. A la vuelta de agosto la directiva decidirá si finalmente vende este paquete por partes o entero, valorando las ofertas disponibles.

No obstante, hasta junio Bankia vendió 4.135 inmuebles, más del doble respecto a los 1.919 de igual periodo de 2014. Estos inmuebles se han vendido con un descuento medio del 30-35% y la entidad aún tiene 50.000 viviendas más para vender (todo activos propios, no de la Sareb).

SANEAMIENTO

Desde la recapitalización de la entidad allá por 2013 el ratio de solvencia CET 1 fully loaded ha aumentado al 11,31%, desde el 6,80%.

Pero en el tema de morosidad Bankia sigue por encima de la media de la banca española. Cerró el primer semestre con una mora del 12,2% (vs 12,86%), aunque el saldo de dudosos se redujo en 1.239 millones. Además, “este año queremos reducir los dudosos en 2.000 millones y creo que superaremos esta cifra al completar ventas de activos dudosos”, indicó el CEO de Bankia.

NUEVO PLAN ESTRATÉGICO

Este año vence el plan 2012-2015 que recoge las exigencias de Bruselas a tenor de la recapitalización de la entidad. Bankia trabaja en la elaboración de un nuevo plan estratégico que prevén que se presente a principios del próximo año y que abarcará los ejercicios 2016 a 2018 y que “estará orientado a la creación de valor tras superar las exigencias europeas”. De hecho, este plan no tendrá que recibir el visto bueno de Bruselas. Bankia tendrá más libertad para fijar, por ejemplo, el guidance de dividendo, aunque Sevilla considera que “irá encaminado a un pago final”.

También la directiva estará menos encorsetada para decidir sobre la desinversión en activos y venta de inmuebles, áreas en las que se han mostrado muy activos en los últimos meses, por ejemplo, con la venta de una cartera de deuda de 400 millones de empresas del sector hotelero en el segundo trimestre.

Además, este nuevo plan estratégico abordará el tema de la banca digital. Sevilla ha reconocido que están trabajando en ello “para dar una atención multicanal real”.

La directiva de Bankia destaca que “el nuevo plan estratégico irá encaminado a crear el mejor banco de España, que es nuestro objetivo de medio y largo plazo”.