Todo sopla a favor de Jazztel, a pesar de ser una teleco y teniendo colgado el cartel de ‘opable’ desde años –más aún ahora- que asciende a los cielos del Ibex 35. Los expertos aseguran que la clave está en manos de su presidente, Leopoldo Fernández Pujals, que controla un 15,2% del total del capital y ojo porque entre todo el consejo este porcentaje tan sólo aumenta hasta el 22%. Con Jazztel ‘descontrolada’, los 6 euros son ahora el nivel clave en su cotización, aunque si fuera comprada, las casas de análisis hablan de una revalorización de entre el 30% y el 50%. ¿Momento, por tanto, de comprar antes?

y en medio de muy buenas perspectivas para los próximos cinco años.

El año 2015 es clave para determinar si los planes de Jazztel se cumplen. Según varias casas de análisis, a partir de entonces la compañía debería comenzar a generar ‘cash flow’ para poder, entre otras cosas, pagar dividendo a partir del 2016. “Jazztel tiene su timing y este es: entre cinco y diez años las redes de cable, donde tiene su fuerte, pasarán a la historia con lo que Pujals debería aprovechar para colocar cuota y marca con un lazo a la compañía en estos años”, afirma Carlos Ladero, analista de WallWood Spain.

¿A la vista una OPA? Según el experto, en manos de Pujals está el futuro de la compañía y no sorprende a tenor de su pasado más inmediato. ¿O ya no recuerdan que sucedió con Telepizza? ¿Cotiza aún? La compañía de comida rápida formó parte del selectivo entre los años 1998 y 2002, periodo en el que Pujals vendió sus acciones por valor de 290 millones de euros. Más tarde, entraría en el capital de Jazztel del que ahora tiene un 15,2%. (Ver Leopoldo Fernández Pujals: el Oráculo de La Habana)

Ladero pone el punto de atención sobre “la total dispersión” del control de la compañía a tenor de las participaciones significativas con las que cuenta. Tan sólo el 22% del total de Jazztel se encuentra en manos del Consejo de Administración. “Se entiende que, tras varias diluciones de capital, ese dinero se encuentra entre los minoritarios por lo que la clave es Pujals” ante una posible OPA. “Él ya dijo que entraba en Jazztel para sanearla y venderla y camino va”.

La rumorología apunta a compañías no nacionales como posibles compradoras de la teleco. Es el caso de AT&T y Vodafone, aunque fuentes del mercado hablan, asimismo, de Telefónica como posible opción. Se quitaría de en medio a un competidor a nivel nacional. Veremos.

El problema al que se enfrenta, dice Ladero, presenta tres opciones clave en caso de OPA que paso a explicar a continuación:

1. OPA de control. “Sería por el 51% del capital”. Teniendo en cuenta la importante dispersión del accionariado, sería complicado que llegara a cerrarse.

2. Ante la dificultad que presenta la anterior opción, Ladero afirma que existe la posibilidad de querer hacerse con un 20% del total del capital. Es sencillo. No requiere OPA, tan sólo salir al mercado.

3. OPA de exclusión. “Sería lo ideal, pero muy complicado”. Ya lo dicen las casas de análisis: en caso de compra por otra compañía, esto supondría una prima de entre un 30% y un 50% sobre el actual valor. “Su salida a bolsa fue el equivalente a día de hoy a unos 90 euros”.

No obstante, Andrés Jiménez, analista de Enbolsa.net, observa cierto viento favorable en la cotización. “En el gráfico del sector de telecomunicación fija, al cual pertenece, está tan solo a un paso de cambiar su sesgo de bajista a alcista”. El experto afirma que es el “mercado” el que debe “marcar el camino” luego recomienda “no anticiparse al movimiento” para entrar en el valor.

Cotización: los 6 euros, la clave “La entrada de dinero será escalonada, aunque al principio será algo más agresiva”, comenta Juan Enrique Cadiñanos, jefe de Mesa de Hanseatic Brokerhouse, a colación de la entrada en el Ibex 35. “Considero que es una noticia favorable para el valor porque el aumento de volumen de contratación será considerable y eso hace que se disminuya el Free Float, lo que siempre hace que los inversores y accionistas apuesten más por él”, afirma el experto.

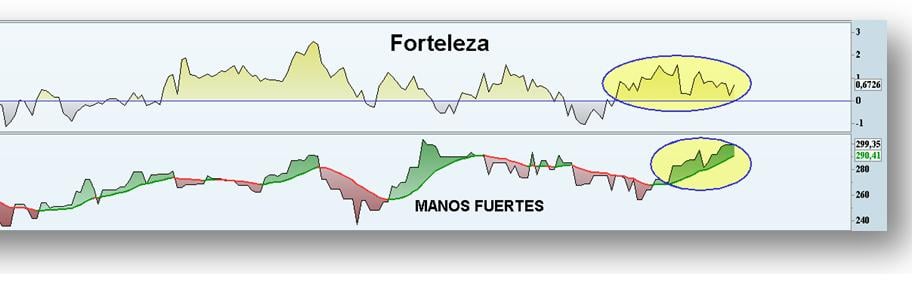

Lo cierto es que siempre que se habla de telecomunicaciones la imagen que viene a la cabeza es la de las pérdidas y la fuerte competencia del sector. El hecho de que Jazztel se haya revalorizado un 330% desde el año 2008 da muestra, por tanto, de su particular fortaleza. “Observamos cómo las manos fuertes están dentro”, asegura Jiménez. (Ver gráfico)

“Habrá que estar atentos a la importante zona de los 6,00 euros, nivel que queda como resistencia clave de corto plazo”, afirma Cadiñanos. “El rango quedará comprendido entre el nivel mencionado como techo y la zona de soporte de los 5,50 euros que es por donde pasa la tendencial alcista que guía los precios desde agosto del pasado ejercicio.”

En esta línea, Jiménez afirma que “el indicador de flujos de capitales (fortaleza) y el indicador tendencial está a punto de activar señales de compra”. De ahí, probablemente que las recomendaciones de las casas de análisis pasen por conceder a Jazztel un precio objetivo siempre superior a los 6 euros bajo el epígrafe de ‘compra’.