No cabe duda que la estabilización en el mercado de materias primas ha sentado de perlas al sector acerero. La cotización de las compañías relacionadas con la metalurgia ha presentado un desarrollo realmente sensacional en términos bursátiles. Eso es un hecho que se puede constatar con la revalorización de ArcelorMittal

de más de un 120% en el último año, siendo la empresa que más destaca de todo el Ibex 35 durante dicho periodo.

Sin embargo, desde entrado diciembre el proceso de subida se ha visto parado en lo que podría entenderse como una pauta plana para apoyarse y volver a realizar un impulso al alza, como también hizo durante el pasado mes de septiembre de 2016. Justo en el momento previo a presentar sus cuentas de los nueve primeros meses del año. (Ver: Corrección a CP es oportunidad de compra)

Desde ahí, volvió a subir con gran fortaleza hasta alcanzar los niveles de los 8 euros por acción. Eso es algo que supuso una revalorización de hasta más de un 65%. Y es que el balance presentado por la compañía está siendo uno de los principales catalizadores positivos en los últimos tiempos. Eso, unido a la consolidación en el mercado de las commodities, que sigue siendo patente.

%%%Le avisamos cuando ArcelorMittal llegue a niveles clave|MTS%%%

Si nos centramos en la cotización actual, desde ese techo creado en los 8,15 euros, ha mostrado una corrección del entorno del 9%. Por eso, hay muchos expertos que ven oportunidad de entrada en ArcelorMittal aprovechando esas caídas y teniendo en cuenta que en la jornada del viernes acudirá a su cita con los inversores para presentar los resultados correspondientes al ejercicio 2016.

Recientemente, el equipo de análisis de Citi Research fijaban una estimación de EBITDA para la compañía de 6.256 millones de dólares, en línea con el consenso de mercado, que sitúa el ratio en 6.156 millones. Esto implicaría un EBITDA del cuarto trimestre de 2016 de 1.660 millones en comparación con un consenso de 1.560 millones, lo que supondría mejorar en un 50% la cifra del últimos trimestre de 2015.

En este sentido, el programa de 3.000 millones de inversión para la mejora de la productividad es un factor clave para que Arcelor cree valor a largo plazo. Si se implementa al completo, desde Citi Research creen que puede aportar 7,2 euros por acción. Así, teniendo en cuenta estos factores pronosticarían un potencial de subida de la acción hasta de un 8% sobre los niveles actuales en los que se viene moviendo.

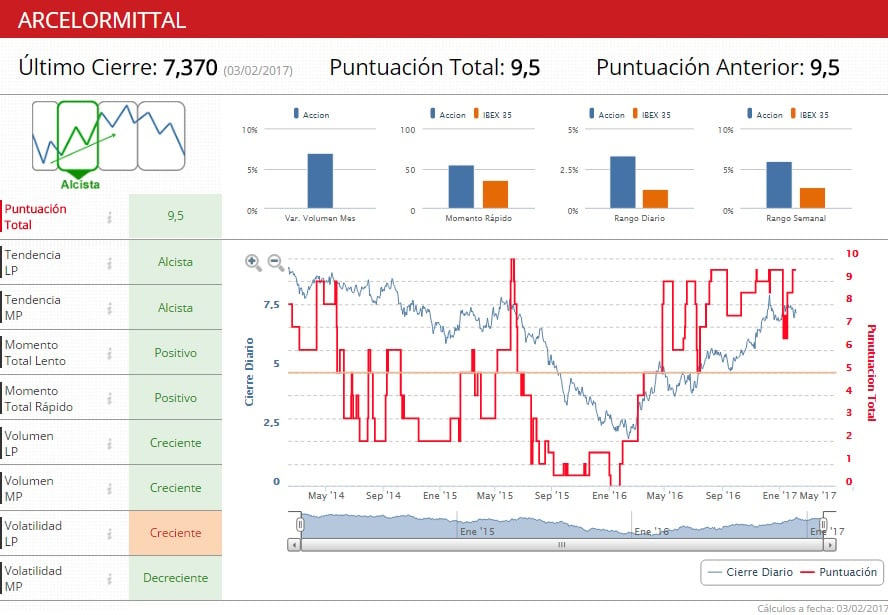

Además, si observamos los filtros técnicosde la zona Premium de Estrategias de Inversión observamos que en estos momentos ArcelorMittal se encuentra se encuentra en fase alcista, mientras que recibe una puntuación de 9,5 puntos en una escala que se mueve entre el cero y el diez. Como nota negativa, estos indicadores señalarían únicamente, que la volatilidad que presenta en el largo plazo es bajista.