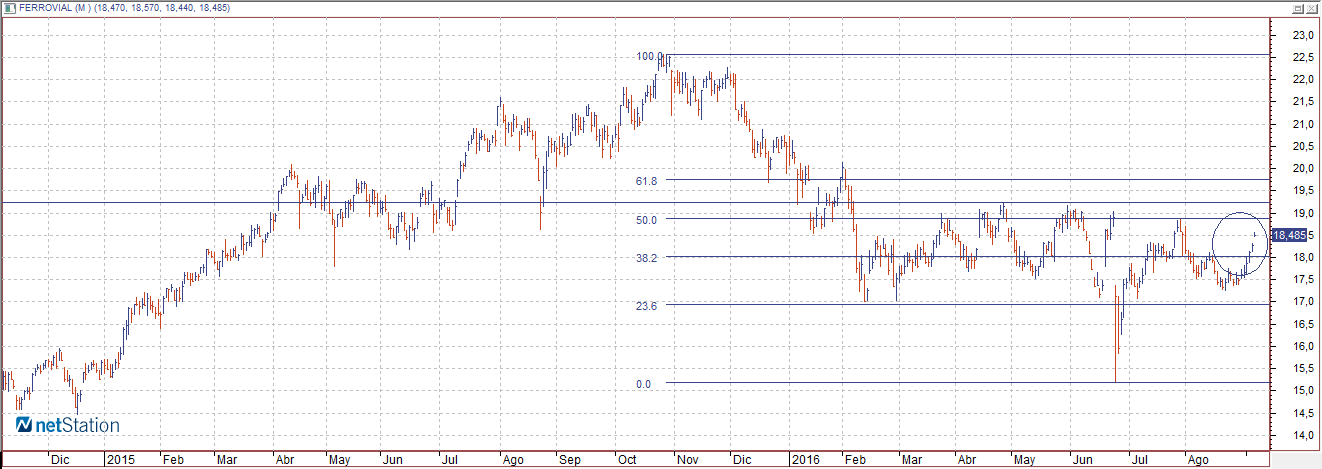

Ferrovial llevaba un camino bastante peculiar en términos bursátiles en los últimos tiempos. De construir un rally alcista hasta superar los 22 euros por acción a descender increíblemente hasta llegar por debajo de los 15,5 euros una vez que se hizo efectiva la salida del Reino Unido de la Unión Europea. Ha sido una caída desde esos máximos históricos hasta los mínimos del Brexit de más de un 25%

.

Sin embargo, todo ha empezado a cambiar en su cotización desde entonces. La constructora está, no solo muy cerca de superar el hueco dejado tras el 24 de junio de este año, sino que llega a subir más de un 7% desde entonces. Eso deja muy cerca al valor de la fuerte resistencia de medio plazo, de febrero hasta ahora, que está en el entorno de entre los 18,8 euros y los 19,2 euros. Actualmente ya rebasa con claridad los 18,3 euros, por lo que se encuentra encaminado hacia esa cota.

Por otra parte, si nos fijamos en niveles de Fibonacci, observamos también que está al borde de alcanzar el 50% de toda la caída desde esos máximos históricos. Por eso, presenta ahora mismo, a nivel técnico, una opción interesante a tener en cuenta, sobre todo en cuanto a los movimientos que puede desarrollar a partir de ahora.

Además, Renta 4 recientemente describió desde el punto de vista fundamental, cuáles son las estrategias empresariales que la compañía está desempeñando y que pueden ser interesantes de cara a la toma de posiciones. En este sentido, la constructora mantiene la estrategia de rotación de activos maduros, cristalizando dividendos futuros y eliminando riesgos futuros.

%%%Le avisamos cuando Ferrovial llegue a niveles clave|FER%%%

Asimismo, estos analistas resalta como la compañía ha vendido activos completos o participaciones en distintos activos (Chicago Skyway, autopistas irlandesas y portuguesas,...) generando importantes plusvalías. “Con el fin de rentabilizar la caja generada la compañía se encuentra en búsqueda de oportunidades de inversión en Estados Unidos, Canadá y Australia principalmente, y de manera más puntual en LatAm”, resaltan.

Por otro lado, resaltan el impacto moderado del Brexit “en la valoración”. “La exposición de Ferrovial a Reino Unido es significativa, en nuestra valoración, aproximadamente un 18% del total, un 35% de los ingresos y un 7% del EBITDA”, comentan.

Pese a ello, “consideramos que el efecto Brexit será moderado, ya que al tener gran parte de los ingresos indexados a la inflación, el previsible repunte de la misma le podría deparar mayores entradas de caja, que se sumaría al efecto positivo de las bajadas en los tipos de interés, que mejoraría las valoraciones”. Por eso, “se podría ver un aumento de las restricciones presupuestarias en Reino Unido lo cual afectaría al negocio de Servicios, ya que un 75% de las ventas en el país proceden de la administración pública británica”.

En otro orden, comentan que continúa la presión en servicios, “principalmente en Reino Unido”. La división de servicios está sufriendo un deterioro importante en los márgenes, debido “principalmente a la presión sobre los volúmenes y a las restricciones presupuestarias de los clientes públicos en Reino Unido”.