Históricamente los planes de pensiones españoles no gozan de muy buena salud. No es solo que en muchos casos sus rentabilidades sean pírricas, sino que a los ciudadanos de este país nos cuesta planear el ahorro a largo plazo. Dicen algunos expertos que en esto tiene mucho que ver la robustez del sistema público de pensiones; hasta ahora, por lo menos, porque si no hay cambios el sistema no será sostenible por mucho tiempo.

El fuerte envejecimiento de la población hará que en los próximos 20 o 30 años cada trabajador tenga que pagar la pensión a un jubilado y eso, con los salarios actuales y las pensiones futuras no será posible. Quizá por eso todos los estudios subrayan que la pensión es una de las principales preocupaciones de los españoles.

Aunque parece que falta ímpetu político para abordar la reforma de un sistema que languidece, lo cierto es que casi todos los expertos descuentan que el próximo paso que se de en España tendrá que contar más con los llamados segundo y tercer pilares. Es decir, la aportación de las empresas y el ahorro privado.

Sin embargo, la realidad de los planes de pensiones en España podría desincentivar. Hasta mediados de este mismo año, más de la mitad de los vehículos de este tipo en nuestro país estaba dando rentabilidad negativa.

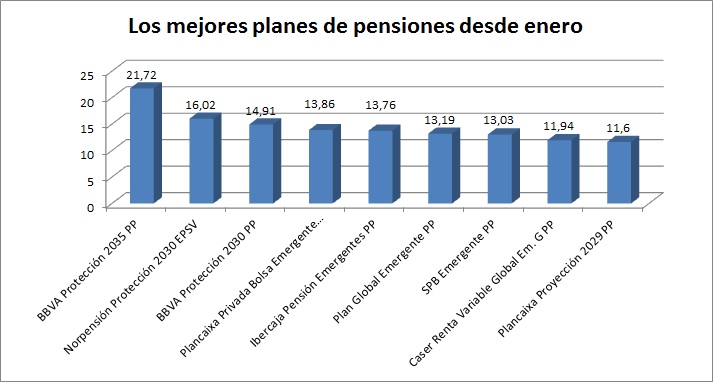

Pero, ¿qué pasa con el otro 50? De todos los planes de pensiones que se comercializan en nuestro país hay nueve que se revalorizan más de un 10% en lo que va de año, según los datos de Morningstar.

Fuente: Morningstar

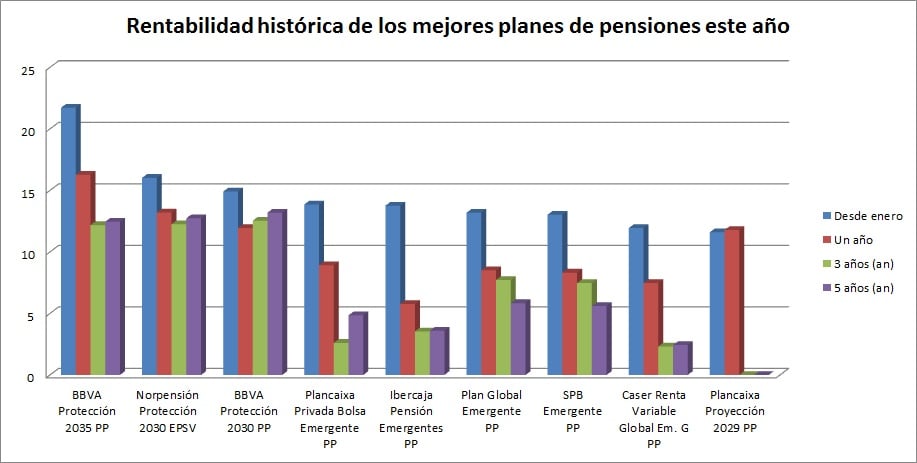

De hecho, todos ellos tienen rentabilidades anualizadas positivas en los últimos cinco años, tal y como se puede ver en el siguiente gráfico.

El plan que más dinero lleva ganado desde el 1 de enero es el BBVA Protección 2035 PP. En concreto se apunta más de un 21% en este tiempo. En Morningstar describen este vehículo como un plan de “gestión activa de la cartera que se adecua en función de las perspectivas del mercado y del transcurso del tiempo hasta el vencimiento de la garantía. Garantía del 100% de todas las aportaciones que vaya realizando y de las revalorizaciones que el Plan vaya consiguiendo trimestralmente. Está dirigido a clientes con aversión al riesgo que busquen en todo momento la preservación de las aportaciones al Plan y que tengan su horizonte de jubilación próximo al 2035”. Sus principales inversiones están en bonos y cupones del Estado con distintos vencimientos.

Pero si hay que destaca entre estos nueve vehículos es que la mayor parte de los, cinco, invierten en renta variable emergente. La mayor parte de ellos suben entre un 11 y un 13% hasta hoy.

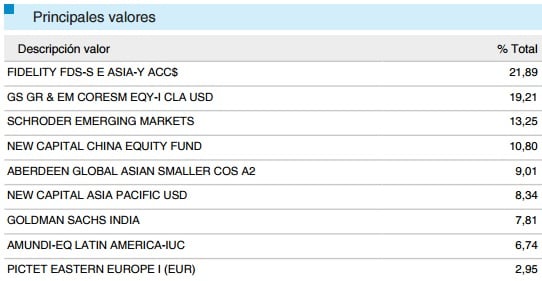

Si vemos, por ejemplo, en qué activos invierte el Plancaixa Privada Bolsa Emergente PP que de todos ellos es el que mejor se comporta hasta hoy observamos que es un plan en el que la mayor parte de sus activos están compuestos por participaciones de fondos que invierten fundamentalmente en países asiáticos, tal y como puede verse en el siguiente gráfico.

Lo que observamos con este plan es que estos vehículos no han tenido más remedio que adaptarse a la nueva realidad del mercado; para ganar dinero hay que arriesgar.

QUIZÁ LE INTERESE LEER:

¿Está dispuesto a que la empresa le guarde una parte del salario para la jubilación?