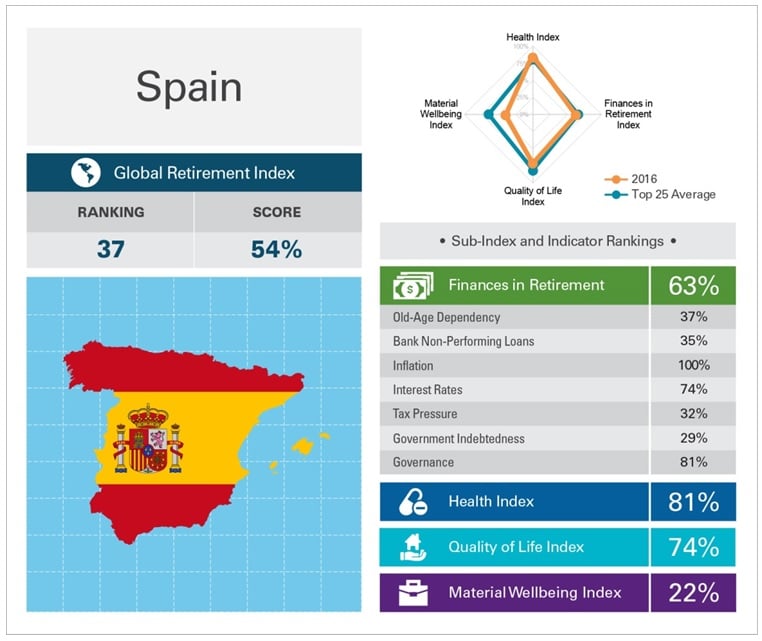

Los datos que se van conociendo día a día no hacen más que agravar esta sensación. España ha vuelto a caer en el índice mundial de pensiones que elabora Natixis Global Asset Management. En 2016 ocupa el puesto número 37 en seguridad de la jubilación, un puesto por debajo del año anterior.

Este estudio genera una puntación general sobre seguridad en la jubilación basada en cuatro factores que influyen en la vida de los pensionistas: finanzas, bienestar material, salud y calidad de vida.

En la firma explican que “desde la creación de este estudio en 2013, España no ha dejado de perder puestos en la clasificación. Esta clasificación estudia factores que determinan la seguridad en la jubilación y ofrece un baremo para comparar las mejores prácticas en las políticas de jubilación en 43 países”.

Los países que encabezan la clasificación son Noruega, seguida de Suiza, Islandia, Suecia, Alemania, los Países Bajos y Austria. Por el contrario, España se sitúa en la parte baja de la clasificación, en el puesto nº 37, por detrás de Portugal (34), México (35) y Chipre (36) y por delante de China (38), Turquía (39), la Federación Rusa (40), Brasil (41), Grecia (42) y la India (43).

“El descenso de España demuestra que los ciudadanos españoles asumir una mayor responsabilidad en lo que respecta a la seguridad de su jubilación. Es importante que creen carteras que les permitan alcanzar la edad de jubilación con un nivel óptimo de seguridad financiera”, señaló Sophie del Campo, directora general para Iberia y Latinoamérica y responsable del área US Offshore de Natixis Global AM.

Los expertos de la firma consideran que los españoles saben que han de asumir un papel más activo en su jubilación. Todo a pesar de que esa necesidad comienza a estar en su lista de preocupaciones. La mayor parte de las encuestas realizadas al respecto muestran que la jubilación es una de las prioridades financieras principales.

“El hecho de que los ciudadanos sean más conscientes, índica que vamos por el buen camino en España. Nuestro reto es ayudar a los inversores a controlar las emociones a la hora de invertir, para que no se centren sólo en lo que está ocurriendo en los mercados en el momento sino en sus objetivos a largo plazo. Estamos convencidos de que los fondos de inversión pueden ser una alternativa a los métodos tradicionales de ahorro” explica Sophie del Campo.

Sin embargo, la necesidad de concienciarse sigue siendo importante, sobre todo cuando la mayor parte de los españoles consideran que necesitarán solo un 62% de su renta previa para vivir. Se trata de un porcentaje inferior al recomendado, que ronda el 70-80%.

En la actualidad, la tasa de sustitución, que es el porcentaje del último sueldo que solemos cobrar de jubilación está en los más altos de nuestros países vecinos, en torno a un 80%. Sin embargo todo apunta a que los ajustes necesarios para la sostenibilidad del sistema van a ir reduciendo esa cota hasta un 50% en los próximos 30 años.

Los expertos de la entidad financiera señalan cuatro tendencias que quizá deberíamos aprender.

“ España se enfrenta a la compleja realidad de que habrá menos trabajadores sosteniendo a más pensionistas, y corresponde a las autoridades, a las empresas y a la industria de la inversión encontrar soluciones innovadoras para que los trabajadores puedan tener a su disposición las herramientas y los incentivos necesarios para ahorrar lo suficiente para la jubilación”, explicó Sophie del Campo, que añadió: “Alcanzar la seguridad en la jubilación es un objetivo imponente, pero se puede conseguir si todos contribuimos. No nos podemos permitir fracasar”.

Pero, ¿qué deberíamos aprender de los países cuya situación de cara a la jubilación es más positiva que la nuestra?

1. Acceso: En la firma apuntan que “a medida que los ciudadanos asumen una mayor cuota de responsabilidad a la hora de financiar la jubilación, los gobiernos de los países líderes deben garantizar que los trabajadores tengan acceso a planes de ahorro individuales o de empresa”.

2. Incentivos: También señalan que “las políticas más inteligentes refuerzan los incentivos para que los ciudadanos ahorren para su jubilación y así reducir los retos a largo plazo que plantea el sostenimiento de los pensionistas”. Ellos creen que el tratamiento fiscal ventajoso del ahorro para la jubilación ayuda a los trabajadores a ahorrar más, lo que eleva las probabilidades de que puedan satisfacer ellos mismos sus propias necesidades.

3. Participación: En su opinión, “la afiliación automática a los planes de ahorro de empresa es un paso en la dirección correcta”. Consideran que “las políticas más sensatas también consiguen que los trabajadores alcancen un equilibrio adecuado en sus inversiones y reciban suficiente información para ayudarles a elevar al máximo las ventajas de la participación en estos planes”.

4. Factores económicos: Explican que “la seguridad de la jubilación va más allá de los propios vehículos de ahorro. Supone tener en cuenta a una población que envejece y vivirá con unos ingresos fijos”. Tanto las políticas monetarias como las fiscales y sanitarias deben contribuir a que los pensionistas sean autosuficientes.

QUIZÁ LE INTERESE LEER:

¿Cómo ahorrar para la jubilación cuando tienes 40 años?

En España preparamos la jubilación a partir de los 40 años y ya es tarde

“Habría que vincular más las pensiones a la empresa, a los salarios”