Porque, en realidad, ese es el objetivo de la autoridad monetaria que comanda el Mario Draghi. Los mercados, los bancos y los bolsillos de muchas empresas y europeos siguen pendientes de que este programa inunde de liquidez la economía de un viejo continente que sigue renqueando y es incapaz de levantar cabeza.

Muy pendientes, por tanto, de los comentarios que haga hoy Draghi durante su intervención posterior a la reunión del consejo del

Banco Central. Unas reuniones que desde febrero son más transparentes, ya que se publican las actas, a imagen y semejanza de la FED.

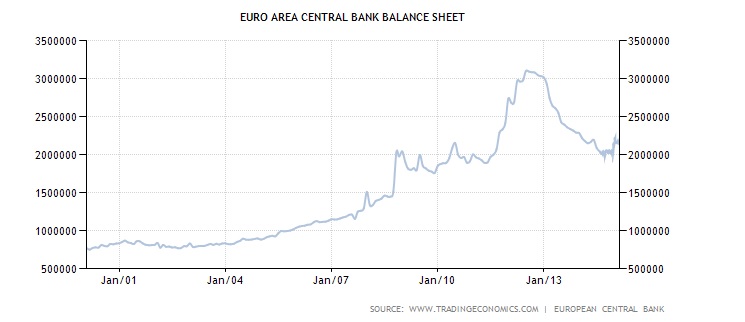

En total, cada mes el BCE pretende hacer compras de bonos europeos por un importe de 60.000 millones de euros. Así hasta septiembre de 2016, o hasta que la inflación logre recuperarse y rozar el objetivo del 2%. En total, el balance del BCE alcanzará sus máximos de 2012, según ha repetido Draghi en múltples ocasiones. Se calcula que, si todo queda tal y como se ha establecido, el BCE podría invertir entre 850.000 y 1.15 billones de euros.

Lo que se pretende es que los bancos saquen de su balance sus enormes carteras de bonos soberanos –fundamentalmente de sus países- y ese espacio lo llenen con liquidez procedente del BCE. Es decir, que la autoridad monetaria le dará al botón de imprimir de la máquina del dinero para que, si todo funcione, los bancos puedan darle préstamos, hipotecas, o créditos de consumo y el motor económico vuelva a girar.

Cuando los mercados aplauden esta decisión es lógico, sobre todo si se mira a la FED, que ya acabó el tercer programa de esta categoría y que ha llevado su balance a superar los 4 trillones de dólares. Es decir, en los años que Bernanke y Yellen han imprimido dinero han multiplicado por casi 4 veces el programa europeo.

Las expectativas están en todo lo alto. No en vano los índices europeos lo han hecho mejor que los estadounidenses, por ejemplo. En Julius Baer, de hecho, creen que las bolsas alemana, italiana y española –por ese orden- serán las que más se beneficien de este programa.

El BCE sólo asumirá un 20% del riesgo asumido con estas compras. Es decir, que ni con esta medida se ha conseguido una vieja reivindicación, la mutualización de la deuda.

Los inversores, mientras tanto, están muy pendientes de lo que Mario Draghi explique y los detalles que del programa.

Pero, ¿y si este programa no tuviera el éxito que se espera?

Esa es la tesis, al menos, que manejan los expertos de Barclays, que hace solo unos días publicaban un informe para sus inversores en el que lo ligaban todo a que los bancos quieran vender esos bonos, o no.

En ese informe, los expertos de la entidad decía que “los bancos son los principales tenedores de bonos europeos. Podrían ser algo reacios a venderlos al BCE en las fases iniciales del QE debido a los costes de oportunidad de otras alternativas de inversión y a las consideraciones regulatorias”.

Recuerdan en Barclays las bajas rentabilidades de los bonos europeos en la actualidad. Sin embargo consideran que “existe la posibilidad de que las entidades financieras vendan títulos de vencimientos cortos y menor rentabilidad”. Iría ese dinero a los ciudadanos y a las empresas. Quizá no, estos expertos creen que los vendedores podrían sustituirlos por bonos de mayor vencimiento y con rentabilidades más altas.

Además, otros inversores como planes de pensiones y fondos “podrían preferir quedarse con sus bonos del estado debido a los mandatos de inversión y los requerimientos legales”.

“En nuestra opinión –explican en la firma- los inversores de fuera de la Unión Europea serán los principales vendedores de bonos soberanos europeos, al menos en las fases iniciales del programa”.

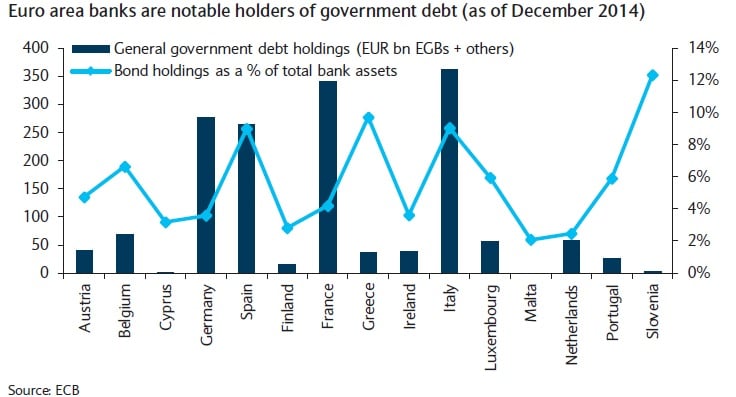

En la actualidad, los bancos europeos tienen una cartera de bonos soberanos de 1,6 billones de dólares, alrededor de un 25% de todo el dinero emitido por los estados. Los países cuyos bancos tienen una mayor proporción de deuda estatal son Alemania, Francia, Italia y España debido, sobre todo, al tamaño del sistema financiero de estos países.