DIVIDENDO

Esta semana Endesa anunciaba a bombo y platillo el reparto de un dividendo grandioso: 6 euros por acción. Ni más ni menos. La energética tira la casa por la ventana cuando, en el pasado tuvo que cerrar el grifo, la más reciente, en 2012, cuando tuvo que suspender el dividendo. Debido a los costes de los cambios regulatorios en España y las tasas que entraron en vigor en 2013, Endesa anunció la suspensión de la retribución a sus accionistas para evitar una importante salida de caja, pues su dividendo, de 3 euros por acción, era el más elevado del Ibex 35 en efectivo. Esto suponía una seña de identidad para la compañía y, de hecho, no quiso ni pasarse a la moda del scrip dividend o dividendo en acciones alegando su deseo de no diluir la participación de los accionistas. Ésta era la

segunda vez que suspendía el dividendo, ya que también canceló el primer dividendo a cargo de 2011.

Pero Endesa vuelve con más ganas que nunca de premiar a sus inversores. La retribución de 6 euros por título se abonará en concepto de dividendo extraordinario a cuenta de los resultados del ejercicio 2014 ysupondrá una la salida de caja de más de 6.352 millones de euros. A este dividendo extraordinario habría que unirle el ordinario con cargo también al ejercicio 2014 por valor de 0,76 euros por título, que supondrá el desembolso de unos 800 millones de euros. Además, para el dividendo del próximo año y el de 2016 Endesa se ha planteado el reto de aumentar esta remuneración un 5% cada año.

Para los amantes de los dividendos y, especialmente para los que les seducen los repartidos en efectivo, esta grandiosa retribución supone un claro reclamo. Ahora bien, como advierte Álvaro Blasco, Director de ATL Capital, “este dividendo se va a descontar del precio de la acción”. Por lo tanto, el día del reparto, el próximo 29 de octubre, la acción bajará exactamente el mismo importe del pago de dividendo. Es por ello que Blasco afirma “nos gusta Endesa como inversión, pero aconsejaríamos esperar y perder el dividendo, pues, al fin y al cabo, ese dividendo se va a descontar de la cotización”. Además, hay que tener en cuenta la retención fiscal del 21%, pues la pérdida patrimonial por el menor valor del precio de la acción puede no compensar el pago a Hacienda.

Además, el mayor beneficiario de este macro dividendo será Enel, su principal accionista, juez y parte en la decisión de elevar la retribución al accionista, pues se podría embolsar unos 15.800 millones por su participación del 92% en Endesa.

FREE FLOAT

El escaso free float, apenas del 8%, echa para atrás a algunos inversores, pues limita mucho la inversión. Por ejemplo, Jesús Sánchez Quiñones, director general de Renta 4, afirma que “lo importante es que aumente la liquidez, pues sería interesante que lo aumentara hasta, por lo menos, el 20%”. “Las compañías con bajo free float son más manipulables y susceptibles de OPAs. El bajo free float implica poca liquidez y hace a las compañías menos atractivas para los inversores”, explica Vitoria Torre, de Selfbank.

De hecho, para Enel, que controla el 92% de la compañía, sería muy fácil lanzar una OPA. Incluso hace unos meses el rotativo italiano Corriere della Sera publicaba que Enel podría sacar a Endesa de bolsa ofreciendo a los accionistas el canje de acciones de la española por títulos de la italiana (a 3,07 euros). En caso de que finalmente Enel llevara a cabo esta operación, probablemente no la haría ofreciendo una buena prima, ya que la multinacional italiana ya posee actualmente el 92% de la española, porcentaje que compró en 2007 a 41,3 euros, por encima de lo que cotiza ahora, lo que implica que pierde gran parte del valor bursátil (aunque le compense por negocio).

No obstante, parece que Endesa quiere aumentar el free float a niveles cercanos al 30%. Para ello, Enel pondrá a la venta un 22% del capital a través de una oferta pública de venta. Este paquete estaría valorado en unos 3.000 millones de euros. Un 30% de esta participación se colocará entre minoristas y otro 70% entre institucionales. Según Álvaro Blasco, “esta venta se llevará a cabo con cierto descuento en la cotización, por lo que preferiríamos esperar también a ver las condiciones de este aumento del free float antes de entrar”.

DEUDA

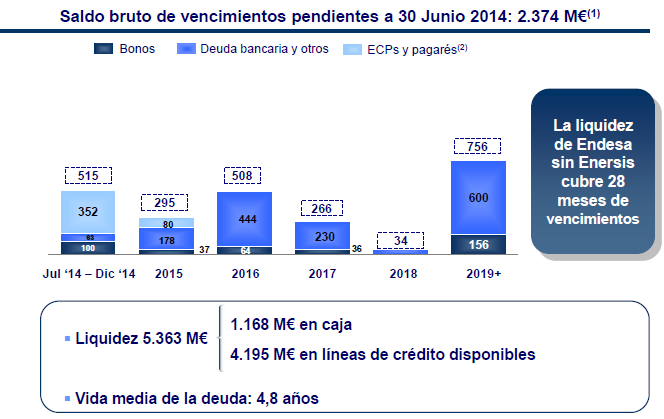

A cierre del primer semestre Endesa tenía una deuda neta de 4.550 millones de euros y, el reparto del súper dividendo aumentará su endeudamiento, pues supondrá el re-apalancamiento de la Sociedad y se financiará en parte mediante un préstamo de 4.500 millones de euros a 10 años y una línea de crédito de 1.000 millones. A causa de esta operación, la deuda neta de Endesa pasará de 4.500 millones de euros a 7.500.

La vida media de la deuda de Endesa hasta junio era de 4,8 años y, con el crédito para pagar dividendo, aumentará.

INVERSIÓN EN ESPAÑA

Frente a la apuesta que llevan a cabo otras empresas españolas basada en salir fuera a buscarse las castañas, Endesa va a hacer todo lo contrario, centrándose en el negocio en España, y eso que tiene una deuda de alrededor 1.200 millones de euros sólo procedente de la financiación de su parte del déficit de tarifa en España, que prevé recuperar en los próximos años mediante el recibo de la luz.

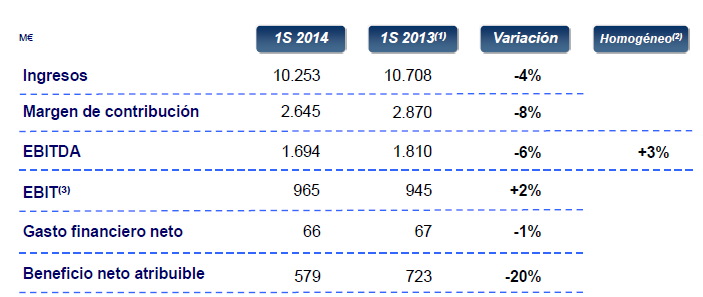

Además, los ingresos por actividad en el primer semestre de este año (10.252 millones) fueron un 4% inferiores a los del mismo periodo anterior (10.708 millones) y el beneficio neto atribuible se desplomó un 20% hasta los 579 millones. La energética calcula que el impacto regulatorio hasta junio fue de 415 millones.

Resultados primer semestre en España y Portugal:

SITUACIÓN TÉCNICA

A finales del 2013 Endesa fue descendida a la segunda división del mercado y, desde entonces, no le ha ido nada mal en bolsa. En lo que va de año acumula una revalorización del 35%. De hecho, Daniel Pingarrón, estratega de mercados de IG, indica que “es una empresa que está en clara tendencia alcista y suena para volver a formar parte del Ibex 35, lo que puede favorecer las subidas”. Actualmente el valor podría apoyarse en la directriz alcista de largo plazo que pasa por los 28,50 euros. Si así pues, podría regresar a los máximos históricos tocado en septiembre en los 31,28 euros. Al llegar a esa zona el RSI marcó una tremenda sobrecompra, pero actualmente está en zona tranquila.

Si desea estar al tanto del cambio de tendencia bursátil de Endesa, apúntese a nuestras alertas.

.png)