| ENTIDAD | BENEFICIO NETO 2ºT | BENEFICIO NETO 3ºT (previsión FactSet) | MORA JUNIO 2012 | MORA JUNIO 2013 | REVALORIZACIÓN ANUAL | PRECIO OBJETIVO (potencial revalorización) | COTIZACIÓN SOBRE LIBROS | POSICIONES CORTAS | RENTABILIDAD POR DIVIDENDO |

| Bankinter | 52 | 58 | 3.91 | 4.62 | 20 | 3.20 (-22.33%) | 1.07 | 0.27 | 0.27 |

| Popular | 66 | 53 | 6.98 | 1084 | 29.28 | 3.55 (-11.25%) | 0.68 | 0.80 | 0.80 |

| Sabadell | 72 | 30 | 7.82 | 10.62 | -7.10 | 1.33 (-29.25%) | 0.69 | 1.99 | 1.99 |

La banca mediana cotizada desfilará estos días por la pasarela de presentación de resultados copando la atención de los inversores. El mercado mirará con lupa sus cuentas, ya que el temor a que defrauden es grande y podría tener consecuencias muy negativas en su cotización, luego que los inversores hayan apoyado a estos valores a lo largo de los últimos meses. Así pues, si nos fijamos en primer lugar en el beneficio neto

, observamos que, según las previsiones de FactSet, el que mejor habría hecho sus cuentas en el tercer trimestre es Bankinter. Los expertos pronostican que muestre unas ganancias trimestrales de 58 millones de euros, mejorando un 11,54% sus beneficios con respecto al trimestre anterior. En cambio, para Banco Sabadell y Popular se espera una reducción de ganancias. En concreto, se cree que la entidad catalana mostrará un beneficio neto de 30 millones, menos de la mitad que en el segundo trimestre. Popular, por su parte, habría ganado 53 millones entre junio y septiembre, un 20% menos que en el trimestre anterior.

Por otro lado, también la morosidad será observada atentamente, ya que los expertos creen que la banca mediana seguirá sangrando por esta herida. De hecho, según un informe reciente de Moody’s, la mora continuará aumentando los próximos meses como consecuencia de la debilidad de la economía española y el deterioro de la calidad de los activos. "Esperamos que el incremento de los préstamos en riesgo de mora de los bancos españoles continúe dada la persistente debilidad de la economía española, incluso a pesar de que esperamos que la contracción económica de España toque fondo en la segunda mitad de este año", advierten desde la agencia. Además, según Citi, la morosidad alcanzará su máximo en 2015, con una excepción, Bankinter. Una vez más la entidad recibe un guiño de los expertos, pues desde la casa americana pronostican que “la mora experimentará un descenso absoluto en Bankinter”, aunque es cierto que a cierre del primer semestre (últimos datos que se conocen) este ratio aumentó con respecto a un año antes, del 3,91% al 4,62%. Sin embargo, este nivel es envidiable para Popular, que tiene una mora del 10,84%, ó para Sabadell, cuyo agujero se eleva al 10,62%. (Ver: Popular y Bankinter los que más aumentan los préstamos a las AAPP)

Además, recordemos que a finales de septiembre entró en vigor la normativa impuesta por el Banco de España por la cual, los créditos refinanciados deberán ser clasificados como riesgo subestándar y un 15% tendrán que ser dotados. Los expertos avisan que, mientras para los grandes estas nuevas dotaciones podrían redundar en una reducción del 10-15% del beneficio anual, para la banca mediana podría llevarle incluso a entrar en números rojos. En este punto, también es destacable que la cartera refinanciada de Bankinter se sitúa en el 3,5% del total de la cartera crediticia, frente al 12,8% de media de los bancos comparables.

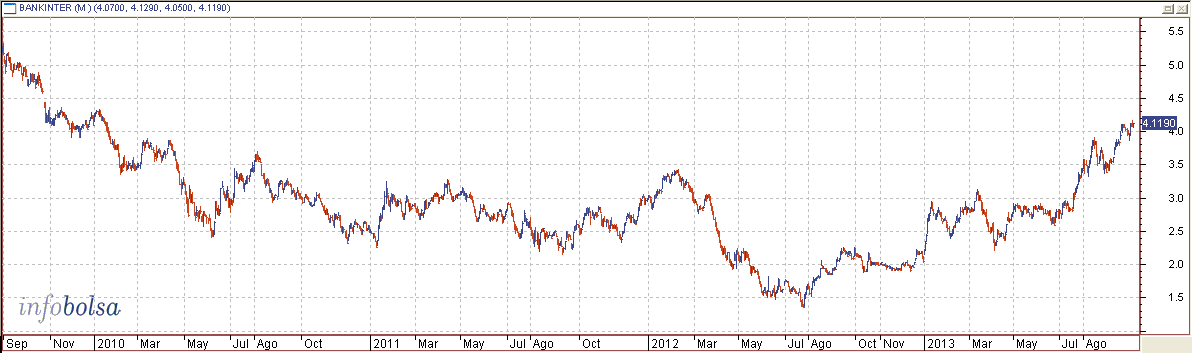

Está claro que, de puertas para adentro, Sabadell y Popular tienen motivos para envidiar a Bankinter, sin embargo, ¿en bolsa tienen algo que anhelar? Lo cierto es que, si miramos el desempeño de las tres entidades este 2013, la que mejor lo ha hecho ha sido Popular. La entidad presidida por Ángel Ron se ha revalorizado cerca de un 30%, básicamente desde junio, mientras que Bankinter ha subido un 20% y Banco Sabadell ha sufrido un 7,10% de caída en su precio. Sin embargo, para el corto/medio plazo las tornas podrían volverse. Técnicamente, Popular “caerá hasta los 3,38 euros, si no logra superar los 4,37”, avisan desde BNP. En cambio, “Bankinter podría acabar el ejercicio completando un tercer tramo alcista hasta los 5 euros”, considera Miguel Méndez, de Big Deal Capital, y Sabadell “debería ir a buscar los 2,07 euros, máximos de este año, para posteriormente ir a la zona de 2,20/2,30”, indica Luis Lorenzo, analista de Dif Broker. (Ver: Banco Popular, sigue siendo un valor alcista pero ¿con potencial?) (Pinchar gráfico para ampliar)

COTIZACIÓN BANKINTER COTIZACION POPULAR COTIZACIÓN SABADELL:

.png)

.png)

Además, cabe destacar que los bajistas están olvidándose de estos valores. Las posiciones cortas de Bankinter han ido en detrimento y desde mediados de año se han reducido en un 16%, hasta amenazar solamente al 0,27% de su capital. Mientras, las posiciones cortas en Popular se redujeron en el plazo de dos semanas prácticamente (6 al 20 de septiembre) a la mitad, desde el 1,52% de su capital al 0,80%. A Sabadell este hito le ha costado cuatro meses, pero los bajistas han pasado de tener el 4,44% de su capital al 1,99%.

Para más largo plazo, habría que tener en cuenta que Bankinter es el único banco mediano que cotiza por encima de su valor en los libros, concretamente un 1,07% sobre el valor de sus activos. Mientras que Popular lo hace a 0,68 veces (descuento de un 32%) y Sabadell a 0,69 veces su valor en libros (descuento de un 31%). A un año vista el consenso recogido por FactSet pronostica que las tres entidades caerán en bolsa. Para Bankinter esperan una caída del 22,33% (hasta los 3,20 euros), mientras que a Popular le auguran una cesión del 11,25 (hasta los 3,55 euros) y a Sabadell, del 29,25% (hasta los 1,33 euros). (Ver: Sabadell sigue sin ser una buena opción de inversión)

En cuanto a la retribución por dividendo, lo cierto es que ninguno de estos bancos puede presumir de retribuir holgadamente a sus accionistas. De hecho, la rentabilidad por dividendo de Bankinter (2%) y Sabadell (0,50%) es de las más bajas del Ibex 35. Además, según Citi, estos bancos volverán a recortar sus dividendos. No espera que lo haga Popular, aunque para ello tendría que volver a pagarlo. Recordemos que la entidad de Ángel Ron suspendió su retribución debido al nuevo plan de negocio y la necesidad de ampliar las dotaciones. Popular prevé volver a un payout -parte del beneficio que se destina a la retribución del accionista- del 50% este año mediante el reparto de 0,05 euros por acción, aunque dependerá de los resultados anuales. De hecho, desde Ahorro Corporación creen que no podrá cumplir con estas previsiones y pagará tan sólo 0,02 euros, equivalentes a un payout del 15%.