Llega la revolución de los pequeños valores. En un entorno macroeconómico en el que la cotización de las grandes empresas comienza a estancarse, los títulos de las compañías de mediana y pequeña capitalización se alzan como importantes alternativas de inversión. Pescanova, Viscofan o CAF destacan en el mercado nacional como las más recomendadas. Pero hay más.

Muchos de los expertos consultados por Estrategias de Inversión coinciden. En un entorno en el que los grandes valores, sobre todo en el Ibex 35, comienzan a mostrar cierto agotamiento, las small caps se han convertido en una alternativa más que interesante hacia la que dirigir el flujo de capital.

Según señala Alain Caffort, gestor de Small & Mid Caps de Groupama “el fin del rebote de los bancos en Europa y la vuelta en gracia de los sectores emergentes han permitido a las pequeñas y medianas empresas recuperar el camino perdido a principios de año”.

Y es que parece que las grandes cotizadas necesitan algo de gasolina, según señalaba hace unos días Alrberto Roldán, director de análisis de Inverseguros. “Mientras el Ibex 35 siga en un rango lateral, las grandes del selectivo español tienen poco recorrido”, apuntaba.

Es por eso que debemos mirar hacia las hermanas pequeñas del mercado. Valores con cierto riesgo, bien es verdad, pero que pueden llenar el hueco de un camino encharcado. Según señala Javier Flores, analista de Dracon Partners EAFI, a corto plazo son los valores que mejores oportunidades presentan.

Si nos centramos en el mercado español, tres (Pescanova, CAF y Viscofan) son los valores que se llevan los mayores halagos de los expertos consultados por Estrategias de Inversión. Aunque para gustos colores, y la lista de recomendaciones se amplia con Prisa, Europac, Ebro Puleva, Duro Felguera, Jazztel, Tubacex.

CAF… siempre fue ella.

A pesar que levanta las reticencias de algunos expertos por su falta de liquidez, la Auxiliar de Ferrocarriles (CAF) rompe cuellos a su paso. De un tiempo a esta parte siempre ha estado entre las favoritas de los expertos. Cierto es que la broma no le va a salir barata, los títulos de la compañía se vendían ayer por 413 euros, un valor que en el largo plazo podría llegar a los 500 euros, según Flores.

“La compañía es muy alcista” según se señala desde RB Bolsa. De hecho es muy posible que los títulos vayan en el medio plazo hacia los 440 euros. Un nivel que de ser roto abriría las puertas para llegar a los 500 euros mencionados por Flores y que también se contempla desde RB Bolsa.

El primer soporte al que debemos prestar atención se encuentra en la zona de los 350 euros y siempre que no pierda la zona de los 300 euros el valor seguirá con su impecable senda alcista.

Sector alimentación

El sector de la alimentación es otro de los que gusta entre los expertos. Según explica Flores, existe una importante recuperación en el volumen de ventas aunque “hay cierta presión en márgenes por el alza de las materias primas”. Así, “el sector presenta una sostenible fortaleza a nivel operativo que lo hace atractivo”. Además el comienzo del año no fue especialmente bueno, por lo que los precios a los que cotizan ahora estas empresas son ahora más atractivos.

En el plano técnico nos fijamos en uno de los valores sobre el que convergen más recomendaciones, Pescanova. Patricia Mata analista de CMC Markets, señala que el RSI (indicador de fuerza relativa), se ha situado por encima de 70. Además “el indicador de convergencia/divergencia de medias móviles (MACD) se ha situado por encima de su línea de señal y es positivo”. Mata se muestra positiva con el valor siempre que se mantenga por encima de los 27,3 euros y plantea un primer objetivo en los 28,7, que de ser alcanzado y roto podría llegar a los 29,5 euros.

GRÁFICO PESCANOVA

Viscofanes otro de los valores que mejor hoja de presentación presenta. Entre las cartas de recomendación, una de Groupama. Desde la gestora se asegura que “la empresa se beneficia de una situación de oligopolio y de un pricing power elevado”. Además presenta un potencial de crecimiento “atractivo” con la expansión hacia el mercado Chino.

También gustan las operadoras

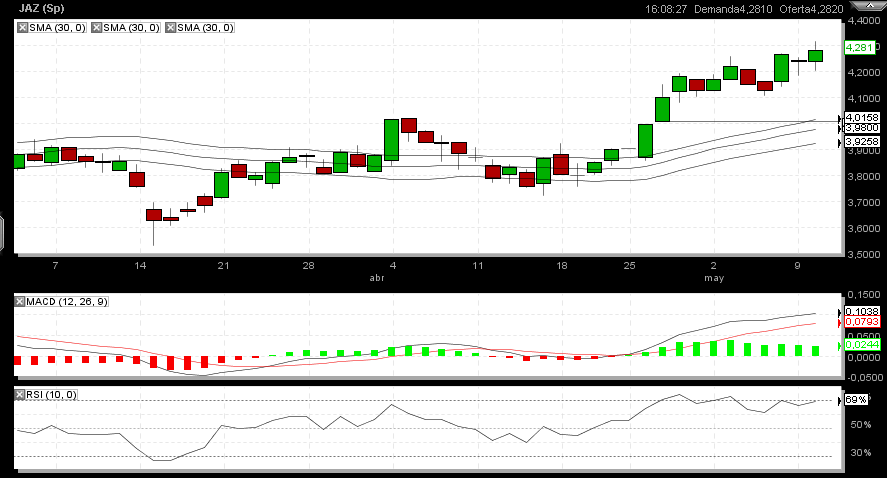

Jazztel es otro de los valores que se repiten entre las opciones de los expertos para invertir en las empresas de mediana capitalización. Desde Dracon Partners se señala que es un valor en el que se podría estar de manera táctica, “por la posibilidad de operaciones corporativas.”

En el plano técnico es un valor que gusta a AlejandroMartín, subdirector en España de Hanseatic Brokerhouse. “Me gusta Jazztel mientras no pierda los 4,10 euros, ya que está rompiendo máximos y podría desarrollar un nuevo tramo alcista”.

Para más datos, desde CMC Markets, Mata señala que el precio de la acción se sitúa por encima de su media móvil de 20 y 50 días por lo que la subida se mantiene siempre que se mantenga el soporte de los 4,03 euros. Una vez rota la zona de los 4,21, podremos buscar niveles de 4,46 e incluso 4,58 euros.