Hace unos días, Tecnocasa publicó su muy esperada estadística de precios de pisos

1 . La de Tecnocasa es la mejor estadística de precios de vivienda en España, ya que es la única que recoge los precios a las que las viviendas de segunda mano entre particulares realmente se venden: nosotros llamaremos a estos precios “precios de transacción”.

En este artículo describiremos qué refleja el estudio que realiza Tecnocasa, desgranaremos los datos, los interpretaremos y llegaremos a una serie de conclusiones prácticas.

Descripción del índice Tecnocasa:

• Compila los precios de transacción real. Tecnocasa no usa ni precios de oferta (aquellos a los que los vendedores publicitan sus viviendas tales que pisos.com, fotocasa.es o yaencontre.com), ni los de tasación (controladas indirectamente por el sector bancario como son los ofrecidos por el Ministerio de Fomento) sino los de compraventa efectiva;

• Las transacciones que se toman, son las que realiza Tecnocasa a través de su red de oficinas inmobiliarias en las grandes ciudades de España

Limitaciones del índice:

• Las ciudades recogidas son pocas y se circunscriben a las grandes urbes del país en barrios de clase económica de media a muy baja. De esta forma, se pierde la visión de lo que sucede en las zonas económicas media-altas a muy altas, así como en otras ciudades;

• Tecnocasa publica las cifras dos a tres meses tras la finalización del semestre correspondiente. En este caso, para las transacciones del primer semestre de 2015, los datos se han publicado en septiembre de 2015

¿Cómo superar las limitaciones?

• La mayoría de la población es de clase económica media. De esta forma, es razonable decir que, si el índice recoge la estadística en zonas de economía de muy baja a media, estará reflejando lo que sucede en la gran parte del mercado;

• El índice se centra en ciudades de primera residencia. Es más razonable pensar que los precios bajan más en las zonas de segunda residencia que en las de primera; de esta forma, se refuerza la tesis de que los precios recogidos en una serie de ciudades sí que pueden ser expresión de lo que sucede en el conjunto del país

En su último estudio sobre el primer semestre de 2015, Tecnocasa compila los precios de transacción que se dieron en el período de 1 de enero de 2015 hasta el 30 de junio de 2015. Lo anterior quiere decir que la media de las transacciones recogidas se produjo el 30 de marzo de 2015 o el 1 de abril de ese mismo año. Se plantea la pregunta: ¿cómo podemos conocer lo que sucedió desde el 30 de marzo de 2015 hasta el 31 de agosto de 2015? Muy fácil: usemos un índice que recoja precios de oferta (aquellos a los que los propietarios publicitan sus casas, es decir, a los que los vendedores las intentan vender) para ese período.

Es razonable suponer que los precios de oferta (los publicitados en los portales de internet), suben o bajan tanto durante un período como los precios a los que se venden finalmente las viviendas. El índice fotocasa (podríamos tomar “el preciómetro” o cualquier otra, dado que todos expresan una realidad muy similar) es publicado al final de cada mes correspondiente. Usaremos el índice Fotocasa por la calidad de sus datos (recoge solamente precios de viviendas de segunda mano) y su fácil manejo: su ultima compilación es a fecha de 31 de agosto de 2015.

Todo lo anterior quiere decir que, por ejemplo, si según el índice Fotocasa y para ciudad de Madrid, en el período de 30/03/2015 a 31/08/2015, los precios de oferta de la vivienda de segunda mano han bajado el 6,60% (de 2906 euros/metro cuadrado a 2714 en concreto), diremos que, respecto a los precios de Tecnocasa y para ese mismo período, los precios de transacción han bajado ese mismo 6,60%. Esto no es así en realidad: los precios a los que finalmente se venden las casas pueden haber tenido un desarrollo distinto entre el 30/03/2015 y el 31/08/2015, pero nos ayuda mucho a orientarnos en los que puede haber sucedido en el período. Este mismo cálculo lo realizaremos para todas las ciudades incluidas en el índice de Tecnocasa2

Referencias: 3, 4, 5, 6, 7, 8

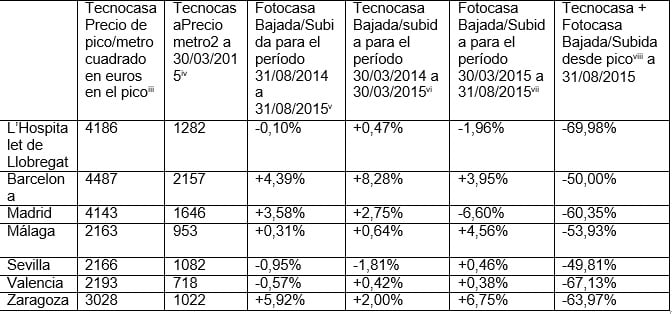

Las bajadas de los precios de transacción en términos nominales (sin tener en cuenta el efecto de la inflación), respecto a precios de pico de finales de 2006/principios de 2007 hasta el momento, son del 69,98% Hospitalet de Llobregat, 50,00% en Barcelona, 60,35% en Madrid, 53,93% en Málaga, 49,81% en Sevilla, 67,13% en Valencia y 63,97% en Zaragoza. A estas bajadas hay que sumar las bajadas por el efecto de la inflación para el período.

Según el índice Fotocasa, para los últimos doce meses hasta el 31/08/2015, constatamos bajadas que van desde el 0,95% en Sevilla hasta una subida del 5,92% en Zaragoza.

Según los datos aportados por Tecnocasa para el período 30/03/2014 a 30/03/2015, los precios de compra-venta efectiva van de una bajada del 1,81% en Sevilla hasta una subida del 8,28% en Barcelona.

Para el período de 30/03/2015 al 31/08/2015, y según Fotocasa, el desarrollo de precios va de una bajada del 6,60% en Madrid hasta una subida del 6,75% en Zaragoza.

Interpretación de los datos

La liquidez del sistema y los bajísimos tipos de interés está fomentando que una parte importante de la inversión se dirija hacia el mercado inmobiliario. Las rentabilidades que el Banco de España consigna como medias para el sector y que se hallan en el 4,6% antes de gastos de transacción (3,5-3,7% tras todos los gastos de transacción9, IBI, comunidades y un riesgo de impago que, muy posiblemente ronde del 17%10 ) son mucho más interesantes que cualquier bono si nos fijamos exclusivamente en la rentabilidad sin tener en cuenta otros elementos relevantes de una inversión tales que liquidez, volatilidad o riesgo.

Llegar a la conclusión de que los precios de los pisos han dejado de bajar y, sobre todo, de que una nueva bajada masiva de precios no es posible, es muy precipitado. Sí que se puede hablar de estabilización en el conjunto de los mercados estudiados con algunas bajadas, abundando más las subidas para los períodos estudiados. Sin lugar a dudas, los bajos tipos de interés sirven de contención a la bajada de precios de muchos activos y propulsa las subidas en algunos segmentos de mercado: una vez que el mercado de crédito se corrija, y los tipos de interés o la tasa de mora suban, ante la muy débil demanda intrínseca de vivienda en España y unos precios de alquiler cada día más bajos, los precios volverán a descender 11 . La subida de la rentabilidad de otros activos que no sean los pisos, hará que los inversores se interesen por los primeros activos en detrimento de la vivienda.

La dinámica de salida de pisos al mercado de alquiler como consecuencia de la mayor protección de los caseros frente a los inquilinos, con la consiguiente bajada secular de los precios de los precios de alquiler12 y la disminución de la demanda de vivienda derivada de una población cada día más envejecida, prevalecerá sobre hechos tácticos (subidas o bajadas de tipos de interés o de rentabilidades de activos, estas últimas derivadas de la baja tasa de morosidad).

Es erróneo pensar que la subida en una ciudad o en varias cree mercado en el conjunto: durante los nueve años que llevamos de corrección de precios de pisos, han existido varios períodos en los que los precios de oferta han subido o se han estancado a la vez que los precios de compra-venta efectiva seguían bajando13.

Conclusiones prácticas

•A precios de venta media de pisos, no es el momento de adquirir vivienda en España ya que los precios volverán a bajar en el futuro: ahora toca demorar y renegociar un alquiler existente;

•En los próximos meses/años presenciaremos subidas de precios de pisos en zonas puntuales de España14. Muy posiblemente se produzcan pequeñas subidas de los precios de la vivienda, pero estos serán nimios con más intensidad en ciudades como Barcelona o Madrid y en zonas de costa muy concretas (costa del Sol e Ibiza) cuyos mercados locales están muy expuestos a compradores extranjeros no residentes o con más demanda nacional de inversión;

•Las enormes existencias de vivienda a la venta de 1,65 millones de unidades15, además de aquellas en venta y las vacías sin ser de uso de veraneo, pueden estar en el rango de 4,5-4,8 millones de unidades. Independientemente de que todas o parte de estas viviendas acaben saliendo al mercado de venta finalmente, si lo hacen al del alquiler, empujan los precios de venta finalmente a la baja;

•En cuanto suban los tipos de interés, en un mercado ya de poca liquidez, mermada esta por los grandes gastos de transacción (IVA e Impuesto de Transmisiones Patrimoniales), dejará entrampados a muchos inversores;

•Nos hallamos aún inmersos en un superciclo de bajadas de precios de vivienda que siguen a un superciclo de subidas que se dio entre 1973-2006 y que fue propulsado por las bajadas continuas de los tipos de interés (a falta de un único índice que lo corrobore, es razonable decir que el precio de la vivienda de segunda mano subió el 8500-9000%). Estamos en mitad de un miniciclo de estabilización o pequeñas subidas de precios, siempre dentro de un superciclo de bajadas

Borja Mateo es experto inmobiliario y autor de los libros “La verdad sobre el mercado inmobiliario español” y “Cómo sobrevivir al crack inmobiliario” (editorial Manuscritos) www.borjamateo.com

1« Informe sobre el mercado de la vivienda 2015. Primer semestre»

2L’Hospitalet de Llobregat de 1937 euros el 30032015 se pasa a 1899 euros el metro cuadrado el 3108015 o una bajada del 1,96% ; Barcelona de 3278 euros se pasa de 3292 euros el 30032015 a 3422 euros el 31082015 o una subida del 3,95%; en Madrid de 2906 euros el 30032015 se pasa a 2906 euros a 2714 el 31082015 lo que representa una bajada del 6,60%; en Málaga de 1558 euros el 30032015 a 1629 euros 31082015 o una subida del 4,56%; en Valencia de 1563 euros el 30032015 a 1577 euros el 31082015 con una alza de precios de 0,38%; en Zaragoza de 1659 euros el 30032015 a 1771 euros el 31082015 con una subida de 6,75%; en Sevilla de 1758 euros el 30032015 nos vamos a 1766 el 31082015 con una diferencia de subida de 0,46%

3Los precios de la vivienda según los estudios realizados por Tecnocasa, comenzaron a bajar en el segundo semestre de 2006 en Barcelona, Málaga y Hospitalet de Llobregat. En el resto de ciudades, las bajadas empezaron a producirse en el primer semestre de 2007.

4Informe sobre mercado de la vivienda 2015

5 Fuente sobre la evolución de precios de oferta (aquellos a los que los pisos son ofertados por los vendedores) en las ciudades estudiadas en el período 30/03/2015 al 31/08/2015

6Véase la página cinco del informe adjunto de Tecnocasa recientemente publicado

7Fuente http://www.fotocasa.es/indice-inmobiliario__fotocasa.aspx

8 Los precios de la vivienda según los estudios realizados por Tecnocasa, comenzaron a bajar en el segundo semestre de 2006 en Barcelona, Málaga y Hospitalet de Llobregat. En el resto de ciudades, las bajadas empezaron a producirse en el primer semestre de 2007.

9Fuente “1.6 INDICADORES DEL MERCADO DE LA VIVIENDA” para el segundo semestre de 2015

10Léanse “Radiografía del Mercado del Alquiler 2014” de Alquiler Seguro en y “VII Estudio sobre morosidad en arrendamientos” de Fichero de Inquilinos Morosos el cual se puede descargar en

11Vozpopuli, 06/09/2014, ” Por qué los precios de los pisos seguirán bajando en cuanto suban los tipos de interés”

y Vozpopuli, el 04/02/2015 “ ¿Por qué bajarán más los precios de la vivienda?”

a

12Animo a confirmar esta tesis en Fotocasa En este caso se trata de precio de oferta de alquileres, los precios a los que los contratos se cierra están muy por debajo, posiblemente la bajada media de los precios de los arriendos respecto a precios de principios de 2007, ronde el 40%

13 Libertaddigital, el 20/10/2013, “¿Han tocado suelo los pisos?”

14 Las bajadas de precios de la vivienda en 351 zonas de España, con la lista de aquellas en las que la misma puede estar subiendo, se encuentra en www.estrategiasdeinversion.com el 05/11/2014 “Bajadas de precios de pisos en 351 lugares de toda España”

15“Anuario Estadístico del Mercado Inmobiliario Español 2015”, de Acuña y Asociados