Juntos capitalizan en torno a un 28% del Ibex35. Y eso que el verano ha jugado en contra de estas compañías, que se han dejado una buena parte de su peso en el parqué. Santander, a la cabeza, con una penalización de más del 22% en lo que llevamos de ejercicio. Algo más tímidas son los números rojos de Telefónica, en torno al 3%, mientras que Inditex se salva con subidas de más del 10% desde enero.

Viendo este comportamiento, son muchos los expertos que piensan que, en caso de remontada del selectivo español – que por cierto, se deja un 7% en el año – serán estos valores lo que tiren del carro. Es más, el selectivo lo tendrá difícil si todos o alguno de estos valores no acompaña. Pero, vayamos por partes.

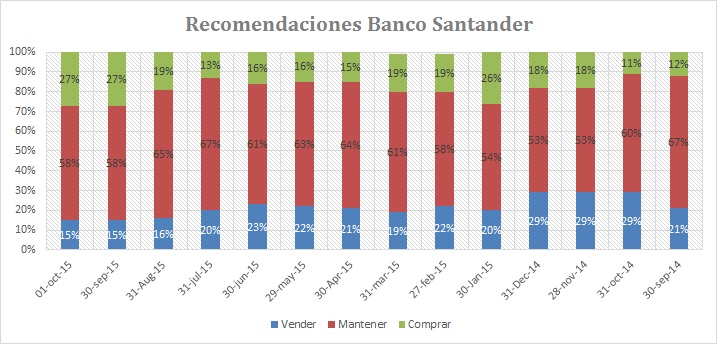

Santander

La compañía es más compra que venta ahora mismo. Así lo ha expresado Albert Parés, experto en gestión estacional de Gesiuris AM pues “está en un precio atractivo y en su mejor momento del año. No digo que se tenga que compra pero, de tenerla en cartera, no la vendería ahora”. Opinión con la que coincide Álvaro Blasco, de ATL Capital que ha sufrido al calor de Brasil, que puede hacer que el crecimiento de la entidad se ralentice y se pueda encontrar con ratios de morosidad algo superiores a la media de los últimos años. Por lo tanto, “podría sufrir un poco pero a estos niveles es una buena oportunidad de inversión, siendo conscientes de que el dividendo se nos ha ido a 20 céntimos, de lo que gran parte serán en efectivo”. (Ver todos los análisis de Banco Santander)

Una recomendación que se confirma en el apoyo de los brokers en la compañía. Esta misma semana Deutsche Bank recomendaba la compra de la entidad con un precio objetivo algo inferior al de la última vez, en los 5,8 euros. Esto supondría ver una revalorización de más del 18% en el valor o un 25% si se tiene en cuenta el precio que le otorga el consenso del mercado, en los 6,3 euros. (Ver todas las recomendaciones de Banco Santander)

%%% Te avisamos si Santander alcanza el precio objetivo|SAN%%%

De hecho, la mayoría de recomendaciones sobre la entidad son de mantener – en torno a un 58% de las recomendaciones – frente al 27% que son de compra frente al 15% que recomienda vender.

Telefónica

Algo más optimista, si se piensa en los brókers, es el dibujo que presenta el consenso sobre Telefónica. De hecho, más del 40% de las recomendaciones son de compra sobre el valor frente al 33% que recomienda mantener y el 24% que opta por vender la operadora. Y aqueí hablamos de que el potencial sube hasta el 20% si pensamos en que el valor alcanzará los 13,41 euros que le otorga el consenso. (Ver todos los análisis de Telefónica)

.jpg)

%%%Apúntate a las alertas de cambio de ciclo de Telefónica|TEF%%%

El análisis fundamental de la operadora muestra que está entrando en un período en el que recogerá un mayor crecimiento orgánico, está reforzando su posicionamiento en los mercados clave – España, Brasil, y Alemania – donde ha comenzado a extraer sinergias estimadas en torno a 10.000 millones de euros. Y además, está en pleno proceso de desapalancamiento tras la venta de su división en Reino Unido. (Ver: Telefónica empieza digerir la compra de Canal+)

Desde un punto de vista técnico, dice Luis Francisco Ruiz, director de análisis de Estrategias de inversión que “en estas condiciones, si el precio se decanta por la superaciónde los 11,07 euros que confirme la ruptura de la directriz bajista que parte de máximos anuales, nos podríamos posicionar a favor de un rebote”. (ver: Telefónica y Repsol para un rebote). El primer objetivo, prosigue, se encontraría en la resistencia de los 11,795 euros.

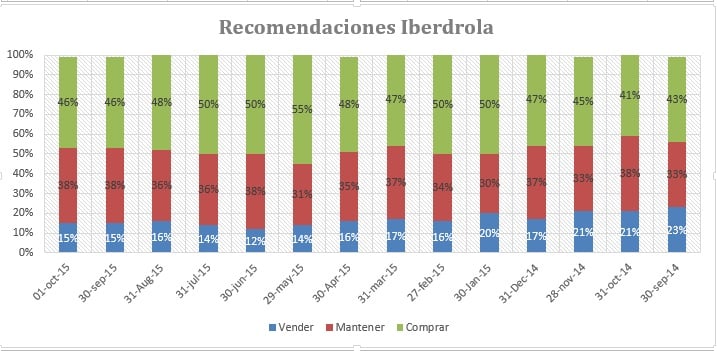

Iberdrola

Y ¿Si nos fijamos en Iberdrola? Es, de las tres, la que menos capitaliza pero no por ello tiene peores perspectivas. De hecho, tiene mayoría de recomendaciones de compra por parte de las casas de análisis. El 46%, concretamente. Frente al 38% que es mantener y el 15% que suponen las recomendaciones de venta. ¿Y el potencial? En torno a un 7% si nos fijamos en los 6,45 euros que le otorgan las casas de análisis. (Ver todos los análisis de Iberdrola)

%%%Te avisamos si Iberdrola cambia de ciclo bursátil|IBE%%%

Los expertos de Tressis, Banco Sabadell y Deutsche Bank recomiendan incluir Iberdrola en las carteras de inversión a medio plazo (Vea todas las recomendaciones sobre Iberdrola) . Pero ¿qué tiene la eléctrica para gustar a las casas de análisis?

La eléctrica que preside Ignacio Galán es una de las doce empresas del IBEX que seguía en positivo en la última semana de septiembre y muestra su condición de valor defensivo en un selectivo que ha bajado a los niveles de 2013. Entre los puntos fuertes más apreciados por los analistas, destacar que Iberdrola se centra en negocios regulados, ha diversificado el negocio en términos geográficos, su entorno macroeconómico y regulatorio en España es favorable y está cumpliendo con sus prioridades estratégicas. (Ver: Análisis fundamental de Iberdrola: aguanta la presión)

Es una acción estable, para empezar. Al menos es lo que señala Diego Jiménez Albarracín, director de análisis de Deutsche Bank pues “no le otorgamos gran potencial de revalorización pero se ha comportado bien con sus accionistas, creemos que no va a cambiar su política de dividendo y, pase lo que pase, su cotización permanecerá estable”. (Ver: Acciones europeas para tener dentro y fuera en el último tercio)