Cementos Portland cerró el primer trimestre del año con unas pérdidas de 29,6 millones de euros, lo mismo que el ejercicio anterior, aunque sus ventas mejoraron un 6,6% hasta los 129,8 millones de euros y el beneficio ebitda se disparó un 84,4%, hasta 11,6 millones, gracias a los "importantes ahorros" de energía que asegura haber logrado la empresa.

España supuso el 33% de sus ventas, mientras que el resto de ingresos proceden del exterior, especialmente de EEUU, de donde vienen el 34,69%.

La compañía asegura que sigue "trabajando" en la refinanciación de 823 millones de euros de deuda, el 60% de su pasivo total, que vence el próximo mes de julio.

.png)

Entre tanto, en bolsa el valor se ha estancado a la espera de la OPA de exclusión que se plantea lanzar Carlos Slim, quien ya ha lanzado una oferta para adquirir el 100% de su matriz FCC, la cual posee un 80% de la cementera.

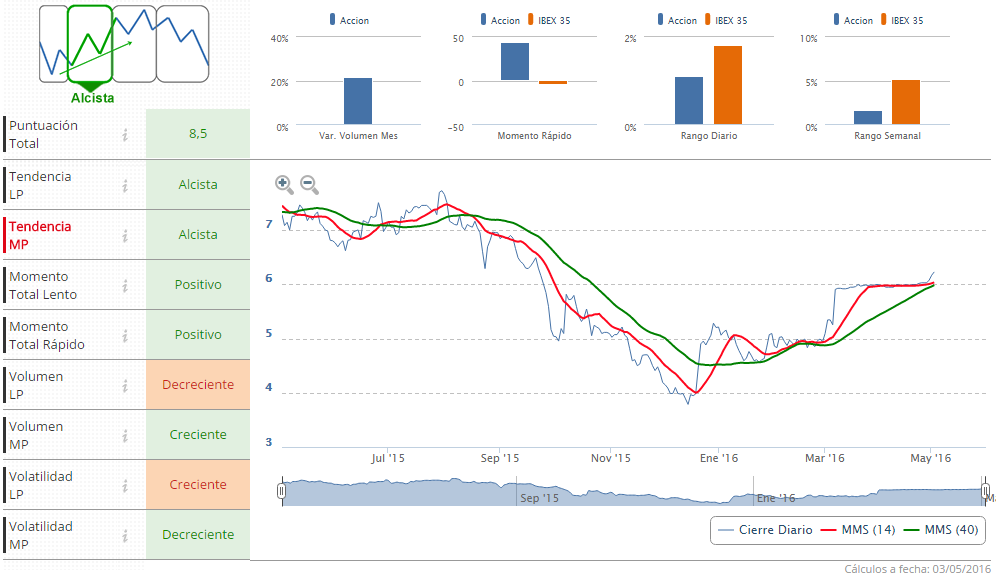

Slim ofrece 6 euros por cada acción de Cementos Portland para excluirla del parqué. Este precio es un 3,69% inferior al precio de cierre de la sesión de ayer. Además, el precio se ha frenado ante los 6,32 euros, precio por el que pasa la directriz bajista de largo plazo, así como el retroceso de Fibonacci del 50% de todo el movimiento de caída desde los máximos de 2015 hasta los mínimos de este año.

.png)

Según los indicadores técnicos Premium, Cementos Portland mantiene la tendencia alcista de largo y medio plazo debido a que la lateralidad del precio ha conllevado el aplanamiento e las medias de 40 y 200 sesiones.

%%%Le avisamos cuando CEMENTOS PORTLAND alcance niveles clave|CPL%%%