“Los precios de las acciones de hoy son tan extremas que una caída de 40% o 50%, no sería una sorpresa”. Con esa frase comienza su análisis Henry Blodget, de Business Insider, su artículo sobre el momento que atraviesa el mercado norteamericano.

En este sentido apunta que “se necesitaría una caída de esta magnitud” sólo para volver a los “niveles medios de largo plazo de valoración”

, y mucho menos baratos. Explica que después de cinco años en los que la Reserva Federal ha estado inyectando dinero al sistema y con los tipos de interés cercanos a cero, “ahora comienzan los riesgos”.

“Si precios de las acciones no caen abruptamente, no parece probable que la Fed vaya a ser capaz de hacer mucho para ayudar”, sentencia.

Por otro lado, argumenta que “los márgenes de ganancias corporativas siguen siendo altos en y los salarios siguen siendo bajos en todos de manera generalizada” lo cual hace que “los consumidores medios estadounidenses aún tienen deudas que pagar en los próximos años”.

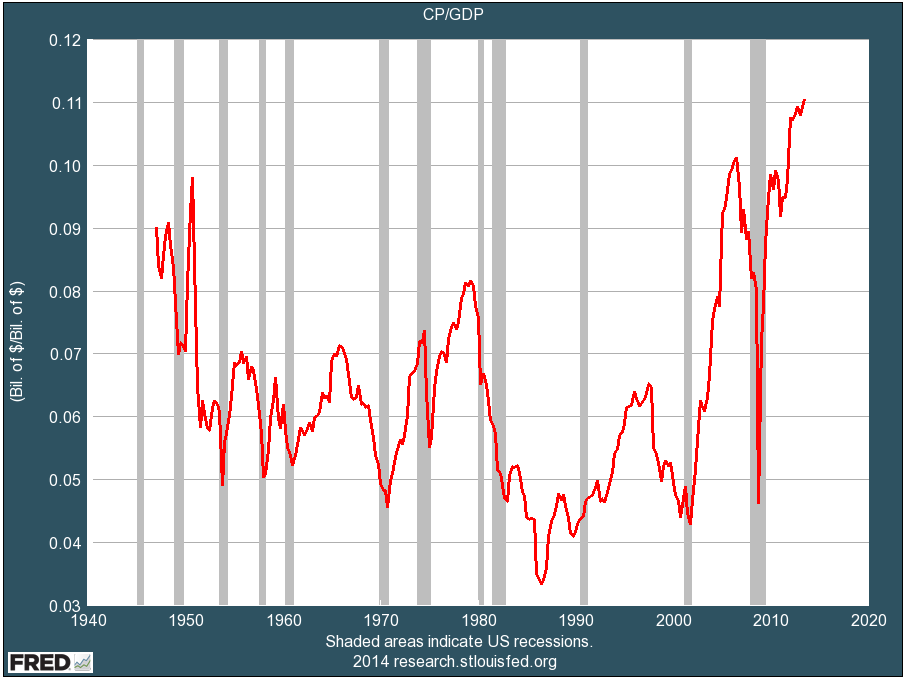

Ganancias corporativas en Wall Street

De esta manera, parece probable que, en algún momento, “los márgenes de beneficio se reducirá”, añade, “los salarios se incrementarán y el consumidor medio estadounidense continuará controlando el gasto”.

Así pues, los tipos de interés siguen estando en mínimos históricos, por lo que cuando la economía se encuentre en números sostenibles “los tipos de interés probablemente suban”. Y el aumento de esos tipos, dice, “no suelen ser muy buenos para los precios de las acciones de Wall Street”.

Si cualquiera de esas cosas sucede, “el rendimiento de las acciones será probablemente pobre durante muchos años”, explica el experto de Business Insider. “El escenario de desastre es que algunas o todas estas medidas no sólo reviertan hacia sus promedios de largo plazo, sino que revierten más allá de sus promedios de largo plazo”, destaca.

“Si se pasa de una era con espectacularmente altos precios de las acciones, espectacularmente tipos de interés bajos, márgenes de beneficio espectacularmente altos, y una política de la Fed espectacularmente estimulante a una época caracterizada por el contrario (como la década de 1970), pueden llegar correcciones severas”, expone de manera rotunda.