Añadir Estrategias de Inversión en Google

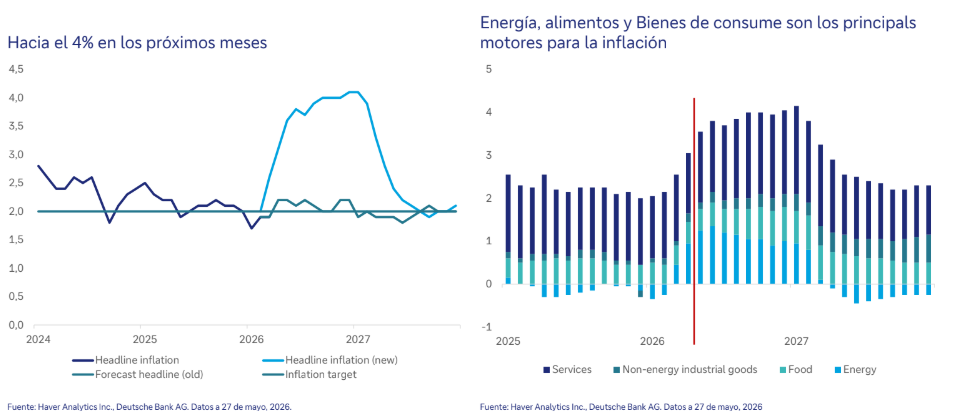

Deutsche Bank ha actualizado sus previsiones económicas para 2026. El actual escenario de tensión geopolítica, con su consecuente impacto en los precios energéticos, ha generado un nuevo repunte inflacionista que obligará a los bancos centrales a tomar caminos divergentes. Aunque la inflación europea podría rozar el 4% este verano, desde la entidad lo interpretan como un shock temporal que no requiere de un endurecimiento drástico, sino de ajustes precisos para controlar las expectativas a largo plazo.

En este sentido, Rosa Duce, Chief Investment Officer de Deutsche Bank en Iberia, detalla el movimiento esperado para la institución europea: "Mantenemos nuestra previsión de otra subida de tipos de 25 puntos básicos. Es suficiente para anclar las expectativas de inflación. Los tipos en el 2,5% en Europa están en la banda alta de los niveles neutrales, por lo que no deberían frenar el crecimiento".

Al otro lado del Atlántico, la Reserva Federal se enfrenta a un escenario distinto. Estados Unidos goza de una mayor independencia energética, lo que minimiza el impacto directo del conflicto exterior, pero la resiliencia de su economía interna y una inflación persistente obligarán a mantener una postura restrictiva durante más tiempo. Debido a ello, Rosa Duce descarta nuevas subidas en EEUU, pero advierte sobre el calendario de relajación monetaria: "Si realmente nosotros pensamos que el shock inflacionista va a ser temporal, creemos que a la Fed no le hace falta subir más los tipos. Lo que puede hacer es retrasar esas bajadas que esperábamos antes y que probablemente nos va a llevar al año 2027".

El escenario macroeconómico: España como motor europeo

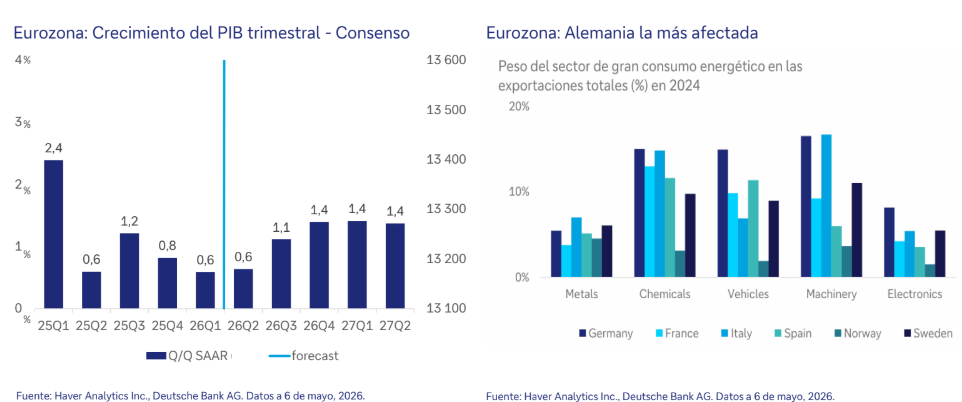

A nivel macroeconómico, el impacto de la actual crisis energética es asimétrico. La Eurozona ha visto recortadas sus previsiones de crecimiento hasta el 0,9% para 2026, fuertemente arrastrada por Alemania, cuya potente industria manufacturera sufre la pérdida de competitividad exterior y apenas crecerá un 0,7%.

En contraste, España se erige como el líder del crecimiento europeo con un 2,6% estimado para 2026, beneficiada por su fuerte orientación hacia el sector servicios y un mix energético con gran peso de las renovables. Sobre esta dinámica, Rosa Duce apunta: "Mantenemos las previsiones e incluso podríamos ver un crecimiento por encima del 2,5%, tras un primer trimestre bastante más favorable de lo esperado. No se está produciendo una traslación de la subida de precios a los salarios, algo que ocurre en casi todo el mundo".

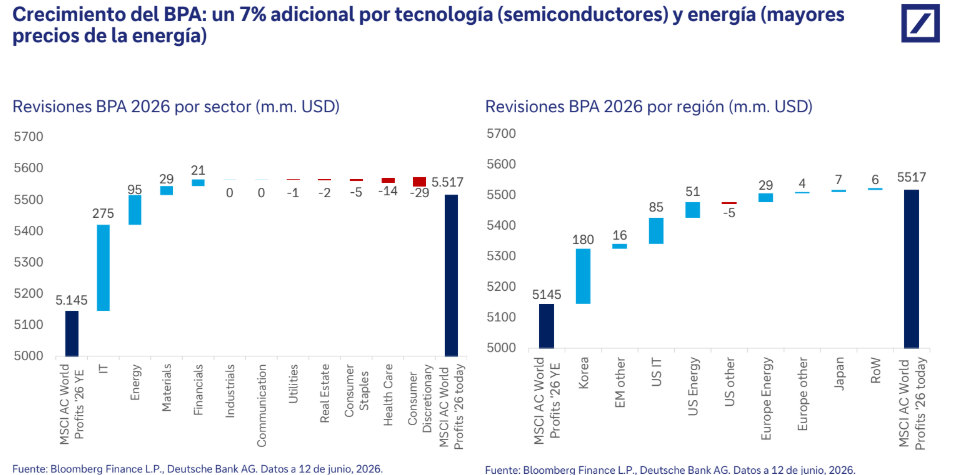

Estrategia de Inversión: Apuesta por EEUU y la solidez de la IA

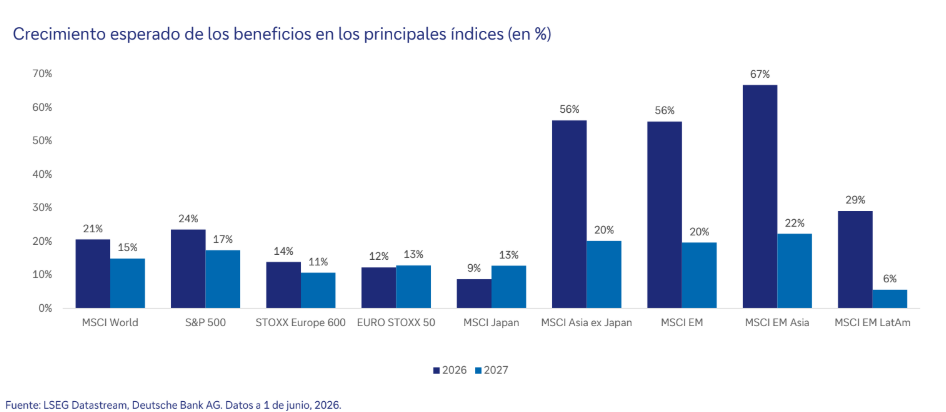

En un contexto bursátil donde el foco se centra en la capacidad de generar caja, las revisiones al alza de los beneficios corporativos marcan la pauta. Alejandro Vidal, Head Investment Manager de Deutsche Bank España, explica la posición de la entidad: "El último movimiento que hemos hecho en las carteras ha sido subir renta variable, fundamentalmente en Estados Unidos y mercados emergentes, impulsado por la fortaleza de los beneficios corporativos".

Frente al recurrente debate sobre una posible sobrevaloración en el sector tecnológico, Alejandro Vidal descarta que estemos ante un escenario especulativo sin base fundamental: "Hablar de burbuja significaría negar la tesis de fondo. Cuando comparamos esto con la burbuja de 2001, las valoraciones actuales están respaldadas por empresas que tienen el dinero y la capacidad para desarrollar sus proyectos, y están siendo capaces de monetizarlo y generar beneficios reales, algo que no ocurría en el año 2001".

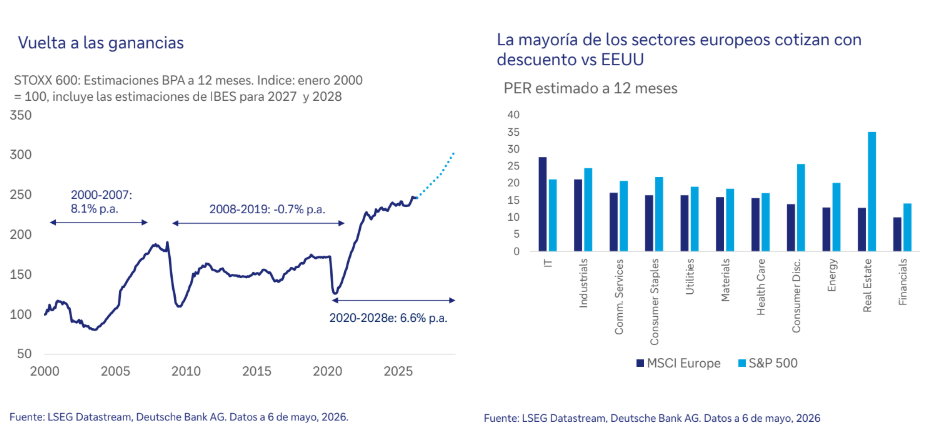

A pesar de que el mercado europeo enfrentará una mayor volatilidad a corto plazo por el ruido geopolítico, también presenta un fuerte atractivo por valoración. "Europa va a entrar en una fase de crecimiento de beneficios de dos dígitos y se topa con unas valoraciones donde prácticamente todos los sectores europeos están más baratos que sus equivalentes en Estados Unidos. Será un complemento de inversión interesante".

Renta Fija y Mercado de Divisas

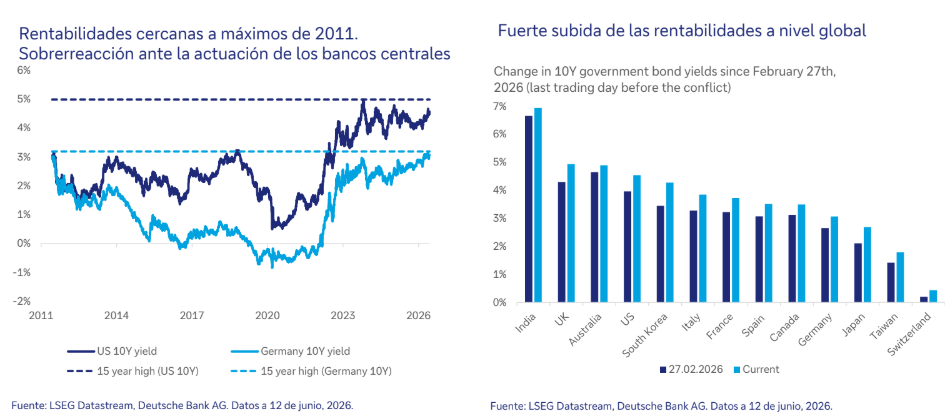

Para la renta fija, el entorno de tipos altos y las recientes tensiones en las curvas ofrecen un punto de entrada atractivo.

En este sentido, Alejandro Vidal apunta: "Nos parece un buen momento para mantener duraciones en las carteras en torno a los 4,5 o 4,7 años, sobre todo en bonos soberanos. Respecto a los diferenciales crediticios, no es que los veamos mal, pero están en niveles muy estrechos, muy próximos a sus mínimos recientes, por lo que el riesgo corporativo no está totalmente compensado".

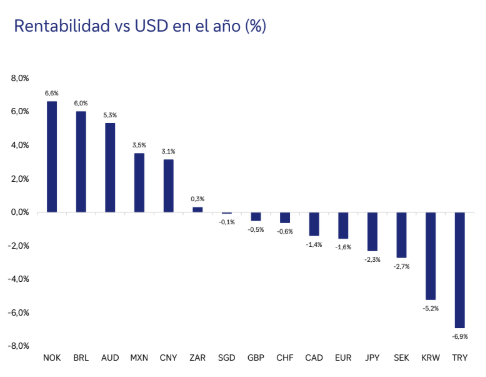

Finalmente, en cuanto a las materias primas y las divisas, se prevé que el petróleo se mantenga tensionado en torno a los 82 dólares a un año vista. Por su parte, la fortaleza reciente del dólar como activo refugio cederá terreno progresivamente. "A medida que el precio del oro se estabilice y se diluya el riesgo geopolítico, el oro volverá a ganar atractivo entre los grandes reservistas y el dólar debería corregir hacia la zona de los 1,20 - 1,24".