Ventaja de Atresmedia

sobre Mediaset. Al menos en cuanto a cuota de publicidad se refiere. El grupo matriz de canales como Antena 3 o La Sexta tuvo unos ingresos de 440,5 millones de euros frente a los 444,5 millones que consiguió Mediaset. Una tibia diferencia que tiene un claro motivo: la cadena italiana estancó el crecimiento de sus ingresos publicitarios en el 7,4% mientras que Atresmedia los incrementó en un 10,7%, por encima de la media del mercado en el 9,9%.

Mayor cuota publicitaria

Durante los seis primeros meses la inversión publicitaria creció de manera global pasando hasta los 1.028 millones hasta junio – desde los 935 millones del período previo – y sólo estos dos grandes grupos responden por el 86% del total. Atresmedia consiguió el 48,8% en tanto que Mediaset alcanza el 43,2%. Los canales de pago como Canal+, MTV, Fox o Comedy Central también mostraron un crecimiento del 23 por ciento, alcanzando una facturación en los seis primeros meses de año de 35,6 millones de euros.

Pero volviendo a las dos principales, ¿qué potencial tienen en bolsa? Vayamos por partes. Mediaset acumula en el año una revalorización del 4,83% frente al 6,96% que acumula Atresmedia. Sin embargo, desde mediados de julio Mediaset inició una fuerte caída que le ha llevado a perder más de dos euros desde los máximos alcanzados en 13,23 euros. Máximos del año y niveles que no veía desde 2008. Por cierto que la caída coinció con la publicación de resultados de la compañía. Unos datos con los que defraudó al consenso (Ver: Vencedores y vencidos de la etapa de publicación de resultados)

Claro que la lectura de Atresmedia en los últimos días no es mucho más optimista. Se deja más de un 20% en sólo quince días, más de 4 euros de retroceso. Y eso que las cuentas publicadas arrojaron un beneficio consolidado de 55,4 millones de euros - mutliplicando por 1,5% el obtenido hasta junio del año anterior - con un resultado bruto de explotación acumulado a junio de 2015 de 92,9 millones de euros, una mejora del 54,3% respecto a la cuota de 2014.

Análisis técnico

Desde un punto de vista técnico, una vez perdidos los 11,01 euros, último mínimo significativo a corto plazo, en Mediaset hay que atender al nivel de los 10,59 euros por acción. José Antonio González, analista de Estrategias de inversión reconoce que los osciladores se muestran muy debilitados al más estricto corto plazo, con claras lecturas de sobreventa acumulada que acentúa la debilidad con la apertura del hueco bajista entre los 12,59/11,97 euros, área que funcionará como punto de resistencia en los avances.

Gráfico Mediaset con MACD y volumen de contratación. Fuente: Infobolsa

.jpg)

%%%Te avisamos cuando Mediaset alcance el objetivo|TL5%%%

Atresmedia, se encuentra en un momento complejo, si bien su tendencia alcista de largo plazo sigue vigente. Esto es así puesto que la continuidad del impulso bajista de corto plazo, que parte de zona de máximos anuales en torno a los 15,68€ por acción, rompe el soporte situado en los 13,19€ por acción amenazando la viabilidad de la tendencia alcista de largo plazo comentada, así como el 61,8% del retroceso de Fibonacci.

Gráfico Atresmedia con MACD y volumen de contratación. Fuente: Visualchart

%%% Configura ahora tus alertas sobre Atresmedia|A3M%%%

La valoración por filtros técnicos deja ambos valores en la misma situación. Misma puntuación y con valoraciones positivas por momento. La estructura alcista no se muestra amenazada aunque el aumento de la sensibilidad de su cotización, medido a través de betas, y la falta de concreción en zona de soporte no invita a la toma de posiciones hasta que la cotización de Mediaset consolide por encima de 11,97 euros.

La valoración de Atresmedia, dice el experto de Estrategias de inversión, siendo muy positiva y un rebote sostenido en el tiempo a partir de los niveles actuales podría impulsar con fuerza a la cotización dada la importancia de la tendencia de largo plazo. Sin embargo, considero que todavía es prematuro la toma de posiciones puesto que los osciladores de precios siguen cotizando debilitados. Una superación y posterior consolidación por encima de los 13,19€ por acción podría ser una muy buena base para plantearnos la entrada en largo, disipando parcialmente el riesgo de perforacion de la tendencia alcista de largo plazo.

Por consenso de mercado

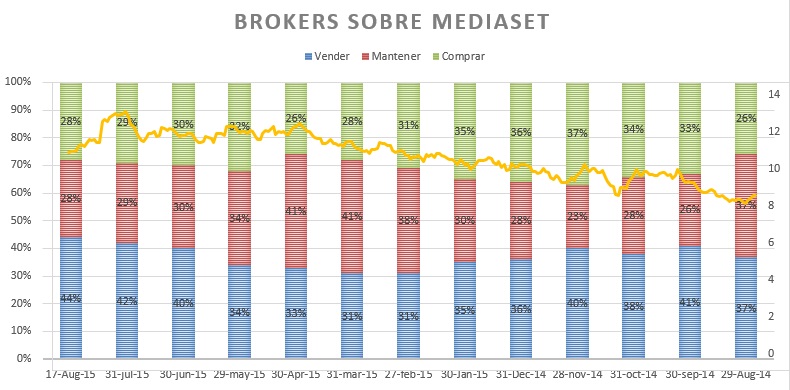

Si atendemos a las recomendaciones que pesan sobre ambos valores, ostenta mayoría de ventas Mediaset. Un 44% de las recomendaciones totales son de venta frente al 28% de compra y ese mismo porcentaje de mantener. Las acciones están todavía a un 10% del potencial que otorgan las casas de análisis, en los 10,88 euros por acción.

Consenso de brokers sobre Mediaset. En escala derecha, evolución de la cotización. Consenso de mercado

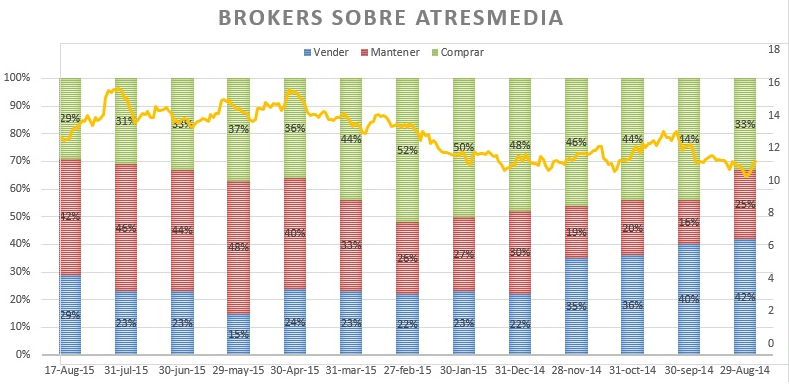

Más potencial creen que tiene Atresmedia, a un 16% del precio objetivo estimado, en los 14,84 euros. Lejos quedan los 15 euros que le fijaban para mayo de este mismo año pero la compañía tiene uno de los potenciales más altos de los últimos meses.

Si miramos las recomendaciones, el mismo porcentaje de compra y venta pero con mayoría de recomendaciones para posicionarse neutral.

Consenso de brokers sobre Atresmedia. En escala derecha, evolución de la cotización. Consenso de mercado