Aunque desde un punto de vista burocrático siga sin presentar una visión clara – la Unión Europea sigue sin definir una estrategia decida y los objetivos para ganar competitividad en el ámbito energético – lo cierto es que la mayoría de energéticas españolas ha conseguido rebasar con buena nota este ejercicio. De hecho, no hay ninguna de las cotizadas del sector que haya cotizado el año en números rojos. Por supuesto, descartemos a Endesa, por aquello de que es más italiana que española a pesar de que recientemente haya subido al podio de las 35 empresas de mayor capitalización de la bolsa española.

Y para 2015 parece que se hará la misma lectura, a tenor de unas previsiones que siguen viendo en los sectores cíclicos una oportunidad, con unas valoraciones más favorables

. Los expertos reconocen que, por su carácter de servicio básico, presenta una menor beta y actúa de refugio en momentos como el que estamos viviendo. (Ver: Las utilities europeas más baratas y alcistas)

(1).png)

Pues bien, aunque desde un punto de vista técnico las revalorizaciones han sido importantes, desde un punto de vista fundamental ¿sigue estando para invertir? Vayamos por partes porque, como en todo, hay que discriminar. Iberdrola, por aquello de comenzar con la que tiene una mayor capitalización bursátil, cotiza a un paso de sus máximos del año – en los 5.904 euros – que marcó este mismo mes de diciembre. Y las perspectivas para la compañía son positivas pues “es de las que mejor valoradas están en términos relativos y con un buen aspecto técnico”. Lo dice Luis Francisco Ruiz, director de análisis de Estrategias de inversión que además mantiene la compañía como una de las acciones de la Cartera Ibex 35 mientras no pierda la zona de los 5 euros.

(1).jpg)

Desde un punto de vista fundamental, la compañía está inmersa en el plan 2014-2016con el que pretendía reducir su deuda en 1.800 millones de euros – hasta los 25.000 millones de euros – y rebajar el ratio de apalancamiento hasta el 40%. Las últimas cifras de la compañía muestran que la deuda se colocó en los 24.673 millones de euros lo que, unido a la titulización del déficit de tarifa de 2013, permitirá alcanzar el objetivo de deuda en 2014. Aun así, la compañía está cotizando a un precio valor en libros por debajo del precio de cotización actual y de la media del sector, con lo que puede haber una oportunidad de compra para aquellos inversores más arriesgados. Una compañía que, por PER, cotiza en línea con la media. Dicen los expertos de Bankinter que la eléctrica es una buena compañía para invertir pues “aunque el crecimiento podría ser reducido en próximos trimestre, se está viendo beneficiada del cambio de sentimiento en torno a las utilities así como por unos costes de financiación a la baja”.

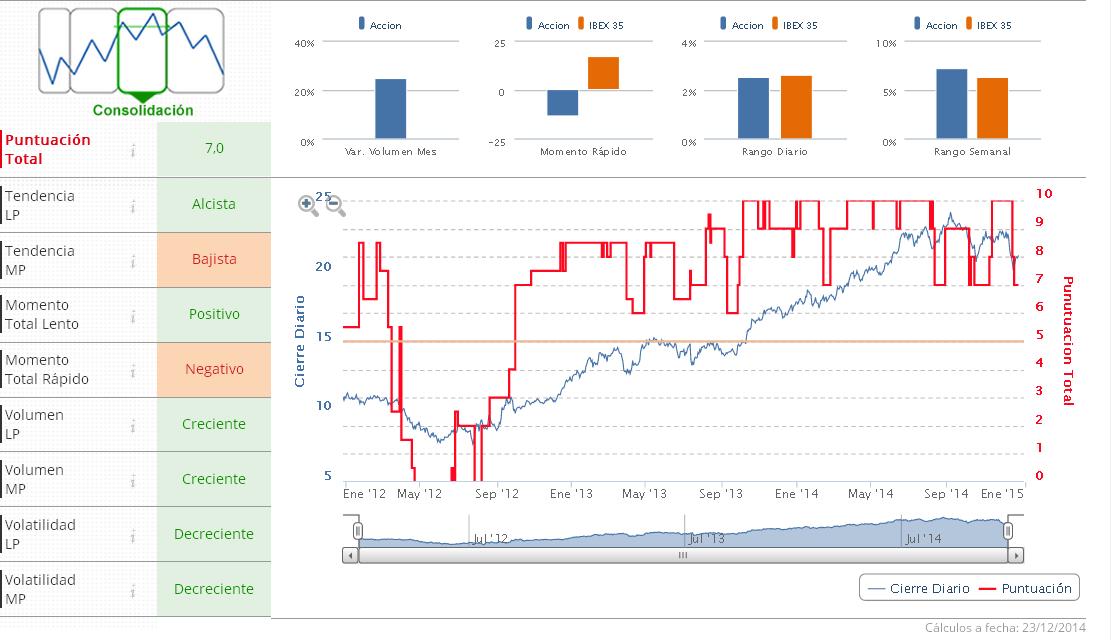

La misma lectura que se puede hacer de Gas Natural Fenosa. A falta de conocer las cifras con las que cierra el año, el beneficio anunciado en el tercer trimestre fue de 1239 millones de euros, un 10.6% más que hace un año. Eso sí, incluyendo las plusvalías por la venta de GNF Telecomunicaciones, deterioro de inmovilizado e inversiones y ajustes fiscales que, de no contarlo, su beneficio mermaría un 2.6%. A cierre de septiembre, el ratio de endedudamiento se colocaba en el 46.4% con un ratio de deuda financiera neta/ebida de 2.9 veces. Unas cuentas que permiten a la eléctrica mantener los objetivos marcados en su plan estratégico hasta 2015 y mantener un pay out del 62%

Indicadores técnicos sobre Gas Natural. Fuente: Estrategias de inversión

No gustó mucho la compra que hizo sobre la chilena CGE, que conlleva una inversión de 2.600 millones de euros y que supone la mayor compra de la compañía fuera de nuestro país. Aun así los expertos de Ahorro Corporación reconocen que es buen momento para invertir en la gasista con un objetivo de 22.13 euros, un 3% por encima de los precios actuales. El consenso de analistas eleva hasta el 6% el potencial con el que cuenta actualmente la gasista. (Vea todas las recomendaciones sobre Gas Natural)

Sin embargo, es Enagás la que más recomendaciones de compra acumula en sus filas. Un 59% de los expertos considera que habría que comprar el valor frente al 41% que se muestran neutrales. No hay opiniones negativas al respecto. El potencial de revalorización es algo más ajustado, hasta el 5.5%. (Ver las recomendaciones de Enagás). Los filtros técnicos sobre el valor muestran una compañía en fase alcista con casi todos los indicadores dando luz verde a la tendencia alcista en la compañía. Pero ¿qué ven los expertos en esta compañía? Al calor de las últimas cifras publicadas por la gasista, los expertos de Renta 4 reconocían que el impacto de la reforma suponía -27 millones de euros en ingresos que se modera en Ebitda.

Indicadores técnicos sobre Enagás . Fuente: Estrategias de inversión

.jpg)

A destacar el cumplimiento del objetivo anual en inversiones con una deuda neta que se colocó en los 3.910 millones de euros, que eleva el ratio deuda neta/ebitda hasta las 3.8 veces. Unas cifras que también están en línea con el endeudamiento previsto a cierre del ejercicio y sin problemas para financiar del plan de inversiones pues tiene recursos suficientes – prosigue esta casa de análisis – para cubrir sus necesidades de financiación con una liquidez de 2.347 millones de euros.