Descenso hacia un agujero donde aún no se ve la luz. Ese es el resumen del comportamiento de los bancos en los mercados echando la vista atrás unos doce meses. No se salva ninguno de los grandes y dentro de los medianos parece que Bankinter ha sido la excepción que ha confirmado la regla. La decepción ha llegado como consecuencia de la falta de saneamiento de algunos activos improductivos que aún siguen teniendo algunas de las entidades y al no crecimiento del crédito en términos rentables.

El enquistamiento de las firmas financieras en España ha sido palpable, como así señalaba recientemente el subgobernador del Banco de España, Fernando Restoy. Explicaba que a día de hoy las entidades aún tienen un volumen

"no despreciable" de activos poco productivos. Destacaba que el desapalancamiento de las familias y empresas está provocando que el nivel crediticio no crezca "lo suficiente", lo que configura un escenario en el que los bancos tienen poco rendimiento de su negocio fundamental.

De cara al futuro, el subgobernador entiende que las entidades se beneficiarán de un menor nivel de provisiones debido a la mejora de la economía, pero indicó que es necesario hacer una reflexión sobre en qué medida, con operaciones estratégicas, se puede recuperar la rentabilidad más acorde con el coste de obtener los fondos en los mercados de capital.

Pero para hacer una radiografía del sector bancario es absolutamente primordial en cómo está evolucionando la tasa de morosidad en los últimos tiempos. En este sentido, de acuerdo con la información que ha publicado el Banco de España, el sistema financiero redujo nuevamente sus créditos morosos en 2.413 millones de euros, por vigésimo mes consecutivo y quedaron en 146.895 millones de euros.

La cifra total de créditos dudosos ha caído levemente en agosto hasta los 145.909 millones de euros, 986 millones menos que el mes anterior. Estas entidades habían concedido 1.294 billones de euros en créditos, una cifra inferior a los 1.307 billones de euros del mes de junio, lo que confirma la reducción de la tasa de endeudamiento de familias y empresas.

¿Qué dice el consenso sobre los grandes bancos?

En términos de recomendaciones sobre las entidades financieras por parte del consenso se esperan unas perspectivas no muy halagüeñas. Si nos centramos en la de mayor capitalización, Santander, después de haber retrocedido más de un 27% desde el inicio del 2015 no acapara excesivo optimismo. Principalmente por su enorme exposición a Latinoamérica, donde obtiene sus mayores ingresos. De Brasil obtiene actualmente el 28% del total de sus ingresos, siendo la primera región de la que se nutre el banco que preside Ana Patricia Botín.

Su último plan financiero para los próximos tres años plantea un aumento de beneficio por acción hasta alcanzar un crecimiento de doble dígito para 2018, un ROTE de alrededor del 13%, un ratio de eficiencia que estará por debajo del 45% y más del 11% de CET1 fully loaded en 2018. A esto hay que añadirle que tiene el nivel de morosidad más bajo de todas las entidades bancarias españolas con el 4,64%.

%%%Le avisamos cuando Santander cambie de ciclo bursátil|SAN%%%

El mayor banco español, con todo, tiene una relación entre precio de cotización y beneficios bastante atractiva. La mejor de todo el sector. Concretamente ronda las 9,36 veces. Lo cual supone un descuento bastante importante si observamos otras compañías del mismo ámbito. En cuanto a su ROE es del 6,49 y su precio por valores libros de 7,84.

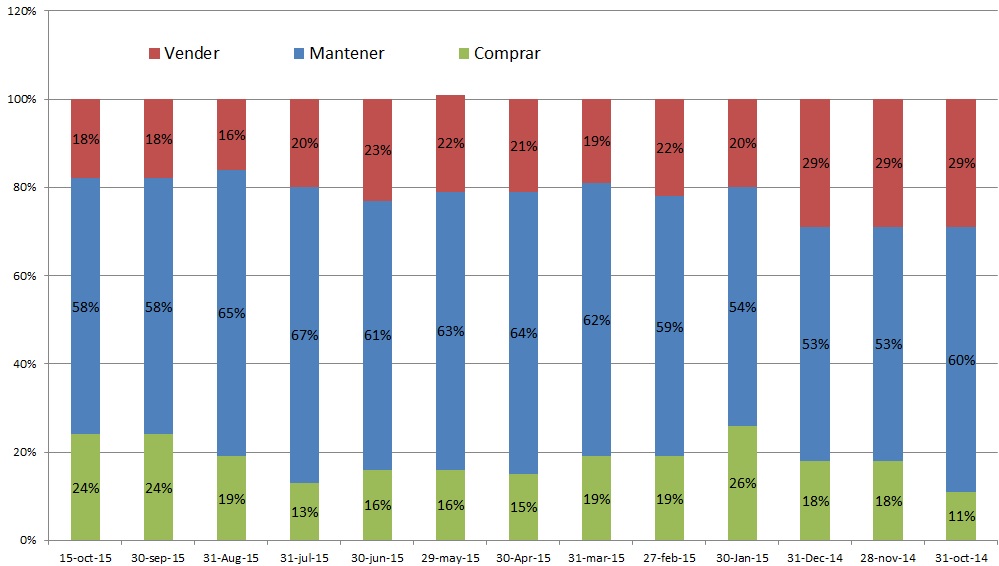

Pero eso no sirve para que los brókers la etiqueten de todo positivamente. En la última revisión el 24% apuesta por sobreponderar sus títulos, el 58% por mantener y el 18% por vender. Cautela, ante todo.

Si miramos a BBVA su situación es algo diferente. Su presencia en México y Turquía inyecta mayor optimismo de cara al medio plazo. Eso es algo que se ha podido palpar en este año, puesto que en los mercados no ha sido de los más perjudicados con una cotización prácticamente plana.

La compañía que preside Francisco González es, además, la que posee la segunda tasa de morosidad más baja de todas con el 6,1%, según el último informe. Ha incrementado ganancias y ventas en los últimos periodos y sus proyecciones siguen al alza, mientras que su ratio PER se sitúa en las 12,02 veces –el segundo más bajo del sector–. Su precio por valores libros es el más alto de todas las entidades bancarias con el 8,14 y el ROE es de 7,05.

%%%Le avisamos cuando BBVA cambie de ciclo bursátil|BBVA%%%

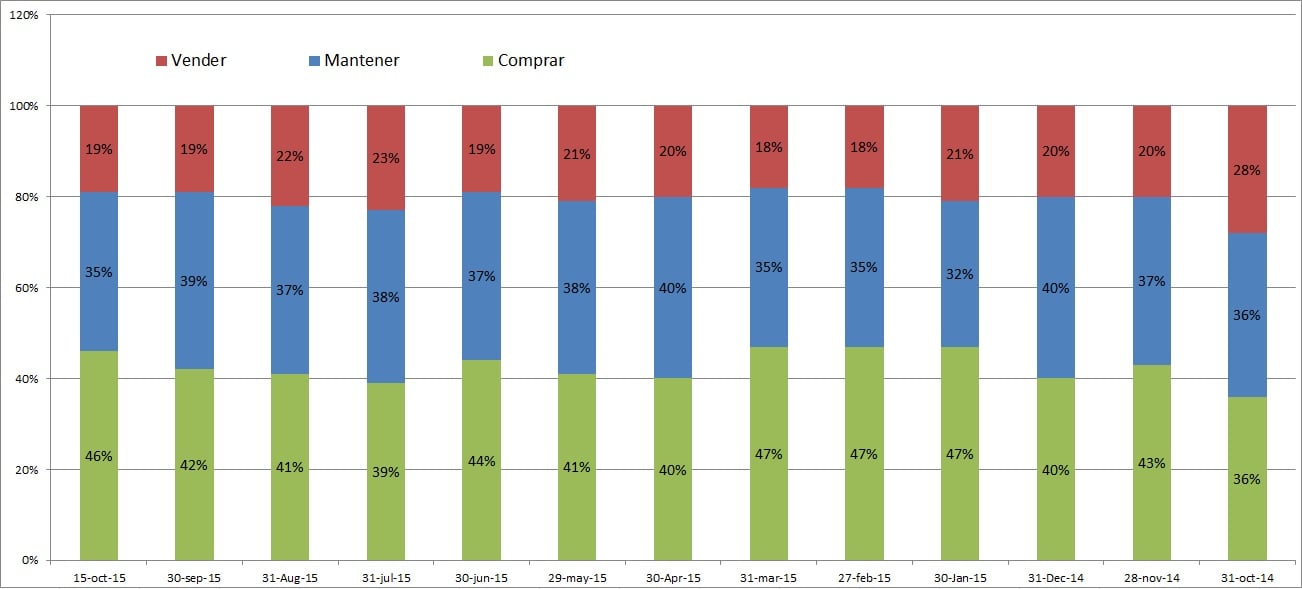

Este mayor positivismo sobre esta entidad se puede visualizar con las apuestas del consenso de expertos. A tenor de la última actualización, el 45% sobrepondera sus títulos en cartera,el 35% opta por suer neutral y el 19% restante asegura que la mejor opción es la de infraponderar.

Lea el artículo completo descargándose la revista del último mes en la zona premium de Estrategias de Inversión