De hecho, desde que el ministerio de Industria anunciara la denominada “reforma energética” se han desplomado las inversiones en nuevos proyectos de energías renovables en España

y aquellos que invirtieron en el marco de 2007-2009 están huyendo, tratando de minimizar las pérdidas sufridas como consecuencia de los cambios en la normativa. Según EY, España figura en el puesto 24 de países con más atractivo para invertir en renovables. Una lista en la que China, EEUU, Alemania o India ocupan los primeros puestos.

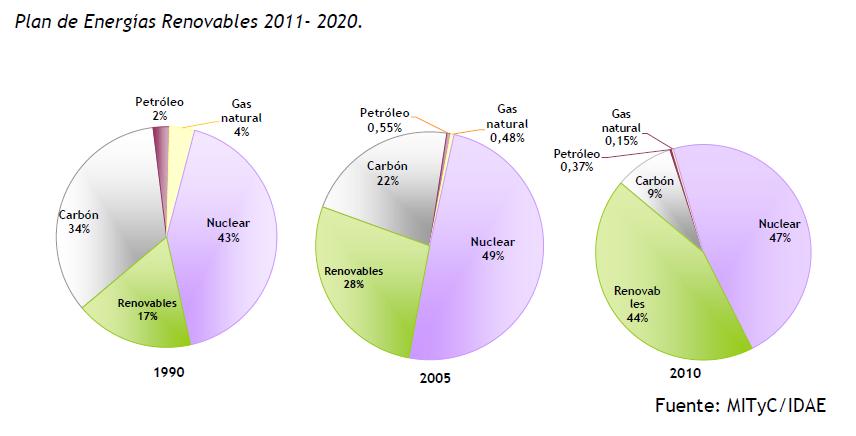

Todo en pro de la implementación de los objetivos marcados por la Unión Europea para que el 20% de la producción energética en 2020 sea renovable. Actualmente, este tipo de energías recibe cerca de 7.000 millones de euros al año en concepto de retribución específica que se suman a los que perciben por el mercado y percibirá, hasta el final de su vida útil, unos 150.000 millones de euros en primas.

Pero ¿cómo ha impactado esto en las cotizadas nacionales? Depende. Si hablamos de las puramente renovables del selectivo español – Abengoa y Gamesa– se puede decir que las dudas acerca del impacto regulatorio se han despejado y el horizonte bursátil también. De hecho, ambas cotizan con subidas de más del 50% en lo que llevamos de año…y sin ganas de echar el freno. Eso sí, no se dejen llevar por el corto plazo porque si miramos con algo de perspectiva….

.jpg)

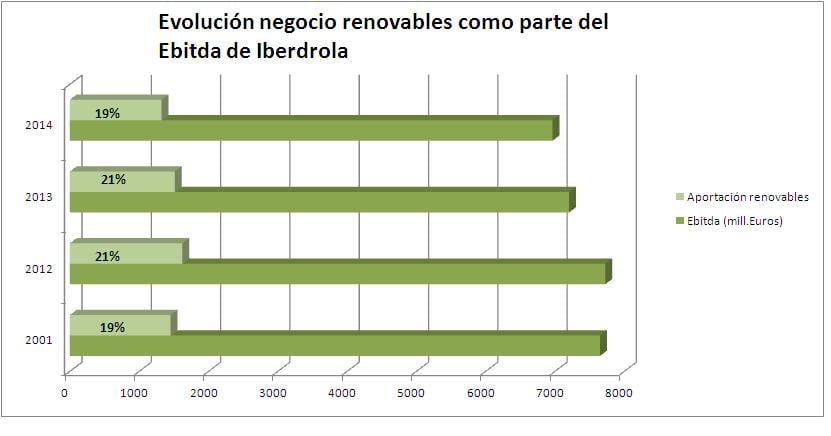

…Son las grandes energéticas las que se llevan la palma. Y eso que por el camino ha quedado mucho. ¿Se acuerdan de Iberdrola Renovables? Saltó al parqué en diciembre de 2007 y tres años después fue absorbida por su matriz con un descuento del 50% respecto al precio de salida a bolsa. En 2010, la capacidad instalada de renovables era de 44.455 MW y una cartera de proyectos de más de 60.000 MW. Según las últimas cuentas de la compañía, a cierre del primer trimestre el negocio de renovables cuenta con una capacidad instalada de 14.593 MW. Un descenso de más del 67%. Eso sí, el porcentaje que aporta la división de renovables al Ebitda total de la eléctrica se mantiene estable en torno al 19-21% en los últimos años.

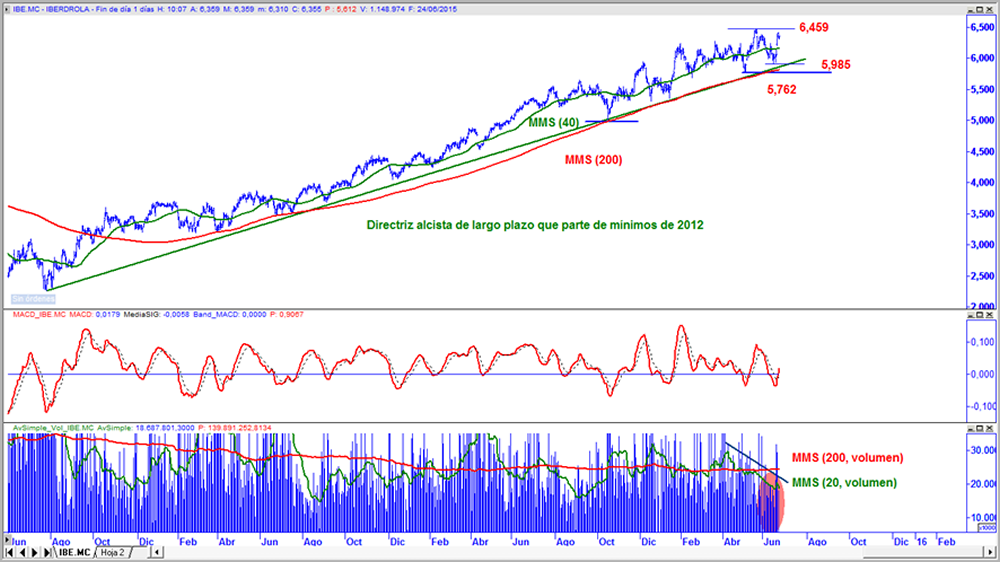

España es la cruz de la estas cifras aunque la menor producción de energía, cuenta la compañía, se vio compensada por la recuperación de los precios. La subida que acumula la eléctrica en bolsa es algo más tibia, del 3,7% en lo que va de año. Sin embargo, ampliando el horizonte a más largo plazo, se aprecia que, desde que en 2012 hiciera sus mínimos, la compañía no ha hecho más que subir. De hecho, las referencias técnicas que utilizarían los expertos para la tendencia alza que está desarrollando el precio son “(1) la directriz alcista que parte de mínimos de 2012 y 2) la media móvil simple de 200 sesiones.

De esta manera, mientras el precio no consolide por debajo de 5,985/5,762, mantendría posiciones largas o compradoras abiertas. Si el precio consolida por encima del máximo anual, 6,459 euros, se debería ajustar al alza el stop de las posiciones abiertas”, explica Luis Francisco Ruiz, director de análisis de Estrategias de inversión. El consenso de mercado ve al valor cotizando en los 6,38 euros en los próximos doce meses, con un 50% de las recomendaciones de compra.

Gráfico de Iberdrola con MACD y volumen de contratación

%%%Te avisamos cuando Iberdrola alcance el objetivo Ya son más de 2513 inversores los que siguen al valor|IBE%%%

En 2010, Gas Natural Fenosa creó Gas Natural Fenosa Renovables donde se integran las líneas de negocio de energías renovables y de cogeneración del grupo a nivel nacional e internacional. En el primer trimestre del año, la producción total de esta división se redujo más del 19% con un mayor descenso en la división de cogeneración y eólica. Hace unas semanas la compañía emitió un comunicado en el que anunciaba la compra del 100% de la compañía de energías renovables Gecalsa por 260 millones de euros.

A cierre del primer trimestre, la potencia instalada de esta división en operación era de 920 MW consolidables con una producción de 606 GWh, frente a los 750 GWh del mismo período del año anterior, por la menor producción de la tecnología eólica, por una menor eolicidad. La compañía es de las que más potencial tiene en este momento – con el permiso de Endesa – a ojos del consenso del mercado, que la ve cotizando en los 22.8 euros a doce meses vista.

Precio objetivo de las energéticas frente a la cotización actual. Consenso de mercado

.jpg)

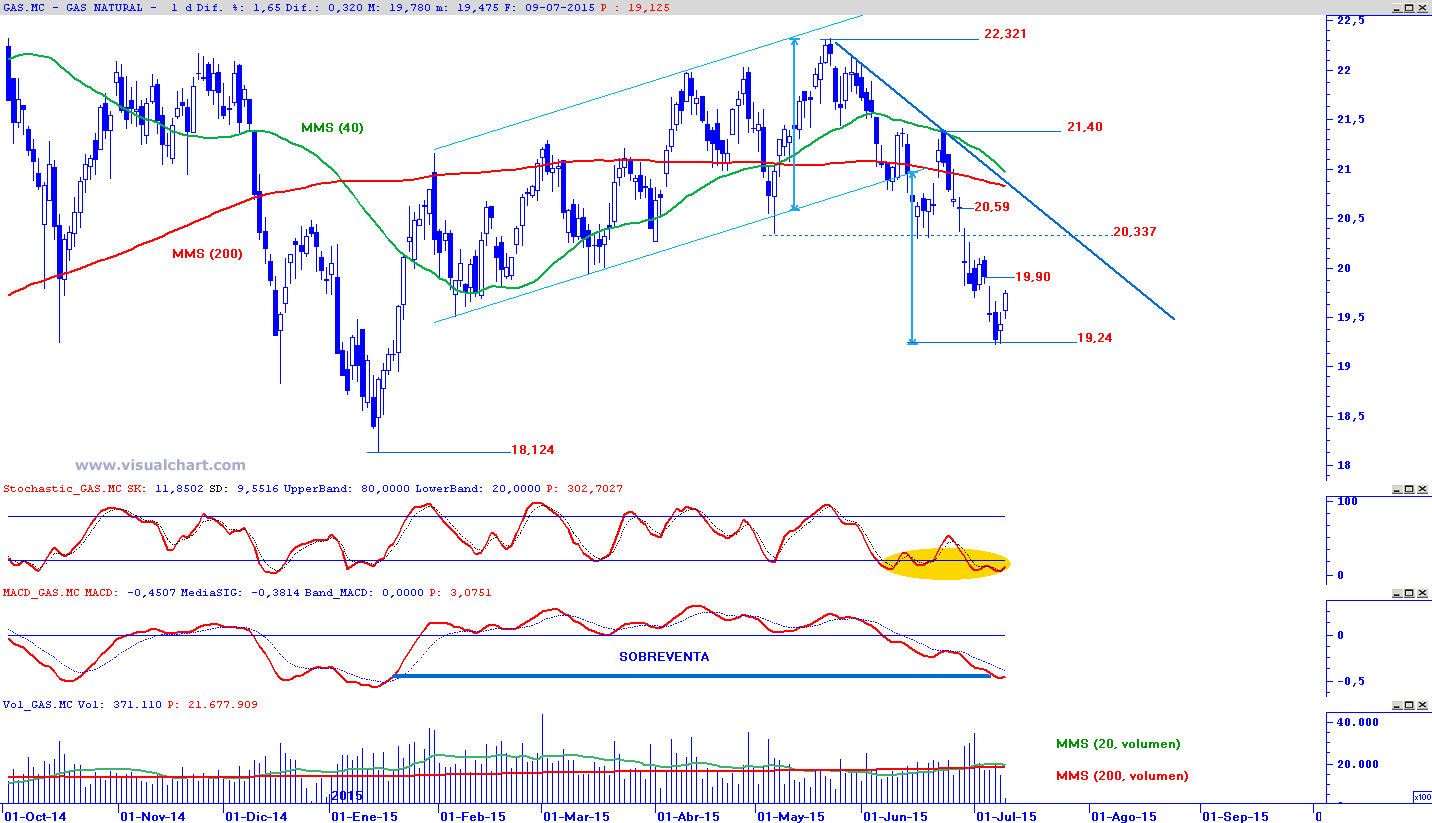

Quizás sea porque en lo que llevamos de año la penalización que acumula es de más del 7%. La compañía cumple con el objetivo de caída del canal alcista iniciado a finales del pasado mes de enero y que permitió registrar un máximo anual en los 22,321 euros. “Desde entonces, la estructura de máximos/mínimos decrecientes domina la serie de precios hasta cumplir, como decimos, el objetivo bajista de la figura vigente gran parte del año en los 19,24 euros”, explica José Antonio González, analista independiente de Estrategias de inversión.

Gráfico de Gas Natural con volumen de contratación y MACD

El proceso correctivo de corto plazo deriva en fuertes lecturas de sobreventa en los principales osciladores clásicos mostrados, sin embargo, dichas lecturas unido al cumplimiento de objetivos bajistas así como una incuestionable tendencia alcista invitan a pensar en una purga del domino bajista a corto plazo e intentar una superación del primer hueco bajista registrado en los 19,90€ por acción. “Su superación a cierre diario acompañada por un aumento en el volumen de contratación permitiría pensar en atacar la tendencia bajista de corto plazo que parte desde máximos anuales, resistencia de los 20,337€ mediante”, explica González. Una consolidación del precio por encima de los 19,90€ podría ser considerada una base para la incorporación en cartera.

%%%Únete a los 1033 inversores que reciben las noticias y análisis de Gas Natural|GAS%%%

Y ¿si nos fijamos en Repsol? La compañía asegura buscar una garantía de suministro seguro, menos intenso en emisiones y sostenible a largo plazo, “contribuyendo a la visión de futuro de la energía más diversificado”. Siguiendo en esta línea, la petrolera participa en distintos proyectos: movilidad eléctrica – a través de IBIL, centrada en el suministro de servicios de recarga, como Scutum, centrada en el desarrollo de la movilidad eléctrica de dos ruedas-, proyecto clima y carsharing, fondo de emprendedores – para impulsar el desarrollo de proyectos innovadores en el ámbito de la energía - o eólica offshore. Dentro de esta última, se encuadran la división de Nuevas Energías UK y Principle Power Inc con su filial WildPlus. Proyectos que, en la mayoría de los casos, están en fase de desarrollo y, los que funcionan, no tienen un peso relevante si se compara con los demás negocios de la compañía.

Gráfico de Repsol con MACD y volumen de contratación

.png)

Desde un punto de vista técnico, el valor trata, desde mediados de junio, de estabilizar las caídas en la zona de 15,8 euros. Entre ese nivel y 15,2 euros, encuentra numerosas referencias de soporte clave, tanto a corto como a medio plazo, por lo que la rentabilidad-riesgo tras las últimas caídas resulta atractiva. Tal y como explica José Antonio González, analista de Estrategias de inversión “la compañía se encuentra cotizando bajo un canal bajista que parte de máximos anuales en los 18,204€ por acción, desde entonces, la petrolera española se ha dejado un -16,31% de su valor en Bolsa en pocos meses, un contundente correctivo que se mantendrá vigente mientras el precio no supere y consolide por encima de los 15,995€ por acción, zona correspondiente al hueco bajista abierto el pasado día 6 de JUL15”. La estructura de fondo es alcista y las caídas están siendo ordenadas, sin presentar una pendiente bajista demasiado pronunciada, por lo que la consolidación de los 15,995€ así como la superación de la estructura bajista de corto plazo podrían ser considerados como la base para pensar en abrir posiciones largas.

%%%Son más de 2612 los usuarios que reciben las noticias y análisis de Repsol no te lo pierdas|REP%%%

No podía faltar en este ranking Endesa. Desde 2007, pasó a ser propiedad de tándem Acciona-Enel que, en una guerra de opas y contraopas, consiguieron hacerse con el 92% de la eléctrica española. Dos años después, la constructora vendería su parte de Endesa a cambio de sus activos de energías renovables, con lo que Enel se quedaba como propietaria única. En octubre de 2014, Endesa aprobó la venta de Enersis a Enel y el reparto de dos dividendos extraordinarios por valor de 14.605 millones de euros, el mayor de la historia, dentro de un proceso de reestructuración que finalizó con una OPV en la que la italiana vendió un 22% del capital de Endesa.

A día de hoy, presenta una estructura alcista robusta y las caídas de corto plazo que parten desde máximos anuales le han llevado a visitar la zona de los 16-15,80€ aproximadamente, zona significativa de los últimos meses. Las caídas de corto plazo no suponen una amenaza para la serie de precios de la compañía, al contrario, sanea y refuerza la tendencia de fondo. El movimiento correctivo es ordenado bajo canal bajista, cuya parte inferior se respeta al milímetro y que, en su último test el pasado 18 de JUN15, el rebote viene apoyado no solo por la figura expuesta si no por la zona comprendida de las proximidades de los 16-15,80€ de relevancia técnica, así como como aproximación al 50% del retroceso de Fibonacci del último tramo alcista.

.png)

Argumentos que refuerzan el rebote de las últimas semanas y que han llevado a la cotización a la parte alta del proceso correctivo que parte desde máximos. Estructura alcista fuertemente anclada, movimiento correctivo definido y necesario unido a un rebote que cumple con argumentos de peso, permiten pensar en una superación de los 17,445€ correspondiente a su último máximo relativo previo cuya consolidación supondría una clara base de incorporación en cartera de cara a la superación de los máximos anuales en los 18,55-18,511€ por acción.

%%%Unete a los 527 inversores que siguen Endesa para avisarte cuando llegue a los niveles objetivo|ELE%%%

Lea también: Las tres energéticas para tener en cartera